Nội dung toàn văn Công văn 10539/BTC-CST thuế nhập khẩu và thuế bảo vệ môi trường đối với xăng dầu

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 10539/BTC-CST |

Hà Nội, ngày 7 tháng 8 năm 2012 |

|

Kính gửi: |

- Bộ Công Thương; |

Bộ Tài chính nhận được nhận công văn số 722/JPA-TCKT ngày 22/5/2012 của Công ty CPHK Jetstar Pacific Airlines (Công ty Jetstar Pacific), công văn số 832/TCTHK-TCKT ngày 18/5/2012 của Tổng công ty Hàng không Việt Nam (VN Airlines) kiến nghị về chính sách thuế nhập khẩu và thuế bảo vệ môi trường đối với xăng dầu hàng không. Về vấn đề này, Bộ Tài chính xin trao đổi với quý Bộ như sau:

1. Kiến nghị của doanh nghiệp

a) Tổng công ty Hàng không Việt Nam

Trong 4 tháng đầu năm, do tác động của sự suy thoái kinh tế và việc cắt giảm chi tiêu của doanh nghiệp và người dân, tổng doanh thu và thu nhập ước đạt 31,41% kế hoạch, trong đó doanh thu vận tải hàng không đạt 31,77% kế hoạch. Trong khi doanh số sụt giảm, không đạt chỉ tiêu kế hoạch, VN Airlines lại phải đối mặt với chi phí đầu vào tăng cao. Giá nhiên liệu bình quân thực tế tăng 7,44% so với giá kế hoạch. Giá nhiên liệu tăng làm chi phí của VN Airlines tăng thêm 303 tỷ đồng. Với quy mô kinh doanh hiện tại, nếu giá nhiên liệu tăng 1 USD/thùng thì chi phí nhiên liệu trong cơ cấu giá thành sẽ tăng thêm gần 150 tỷ đồng.

Theo đánh giá của VN Airlines, hoạt động sản xuất kinh doanh vận tải hàng không trong những tháng còn lại của năm 2012 sẽ còn nhiều khó khăn, đặc biệt đối với thị trường nội địa. Doanh thu vận tải hàng không trong nước của VN Airlines chiếm 33% tổng doanh thu vận tải hàng không. Nếu thị trường nội địa những tháng còn lại tiếp tục sụt giảm như 4 tháng đầu năm, kèm theo chi phí đầu vào gia tăng thì VN Airlines sẽ cực kỳ khó khăn trong việc đảm bảo cân đối thu chi sản xuất kinh doanh.

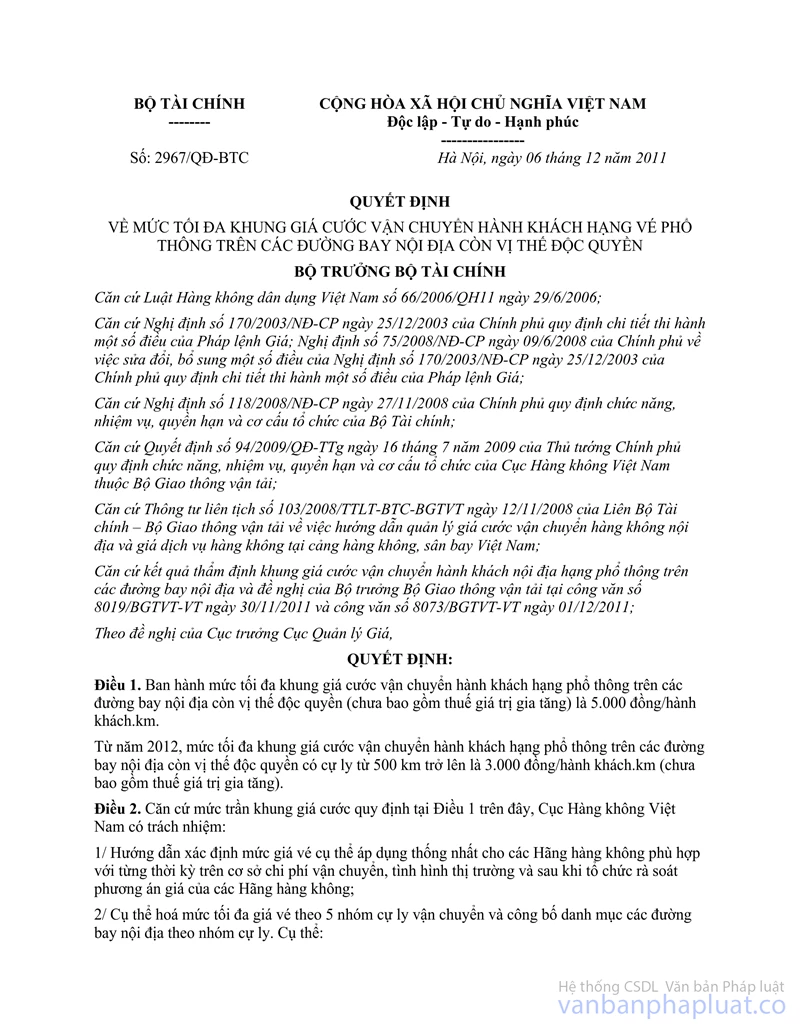

Tại văn bản số 2967/QĐ-BTC ngày 6/12/2011, Bộ Tài chính đã ban hành mức tối đa khung giá cước vận chuyển hành khách hạng phổ thông trên các đường bay nội địa (chưa bao gồm thuế giá trị gia tăng). Cơ chế này đã tạo sự linh hoạt rất tốt cho các hãng hàng không trong nước trong việc quyết định giá cước vận chuyển. Tuy nhiên, do thị trường nội địa sụt giảm, nhu cầu đi lại của người dân trong 4 tháng đầu năm giảm sút nên VN Airlines rất khó khăn trong việc tăng giá cước vận chuyển. Mặc dù giá cước vận chuyển của Bộ Tài chính phê duyệt tại Quyết định số 2967/QĐ-BTC nêu trên được tính toán trên cơ sở giá nhiên liệu bay ở mức 125 USD/thùng (giá thực tế bình quân 4 tháng là 133.26 USD/thùng) nhưng giá cước vận chuyển VN Airlines đang áp dụng bán cho hành khách chỉ tương ứng 118 USD/thùng giá nhiên liệu trong cơ cấu tính giá vé.

Vì vậy, VN Airlines đề nghị Bộ Tài chính hỗ trợ tháo gỡ khó khăn cho các hãng hàng không trong nước vượt qua giai đoạn khó khăn hiện nay thông qua chính sách thuế, cụ thể:

- Không thực hiện thu thuế nhập khẩu nhiên liệu động cơ máy bay (mã hàng 2710.19.81 và 2710.19.82 trong biểu thuế xuất nhập khẩu) khi giá nhiên liệu bay (Platts Singapore Jet Kerosene) cao hơn hoặc bằng mức 118 USD/thùng.

- Khi giá nhiên liệu bay (Platts Singapore Jet Kerosene) nằm dưới mức giá 118 USD/thùng cũng chỉ áp dụng mức thuế nhập khẩu tương ứng để giá nhập khẩu cộng thuế nhập khẩu không vượt quá mức 118 USD/thùng.

b) Công ty Jetstar Pacific

Công ty Jetstar Pacific kiến nghị:

- Không áp dụng thuế nhập khẩu xăng dầu hàng không (thuế suất 0%) nếu giá nhiên liệu bay Jet A1 cao hơn hoặc bằng 100 USD/thùng.

- áp dụng thuế nhập khẩu xăng dầu hàng không nếu giá nhiên liệu bay Jet A1 thấp hơn 100 USD/thùng. Tuy nhiên, mức thuế suất thuế nhập khẩu áp dụng + giá thị trường của Jet A1 không cao hơn 100 USD/thùng.

- Tạm thời không áp dụng thuế môi trường đối với các doanh nghiệp hàng không trong nước cho đến thời điểm thích hợp.

2. Ý kiến của Bộ Tài chính

a) Chính sách thuế hiện hành đối với xăng máy bay và nhiên liệu bay

Xăng máy bay và Nhiên liệu bay hiện được mua từ 2 nguồn: nhập khẩu và trong nước (mua của Công ty Lọc - Hoá dầu Bình Sơn).

(i) Đối với xăng máy bay và nhiên liệu bay mua trong nước phải chịu các loại thuế sau:

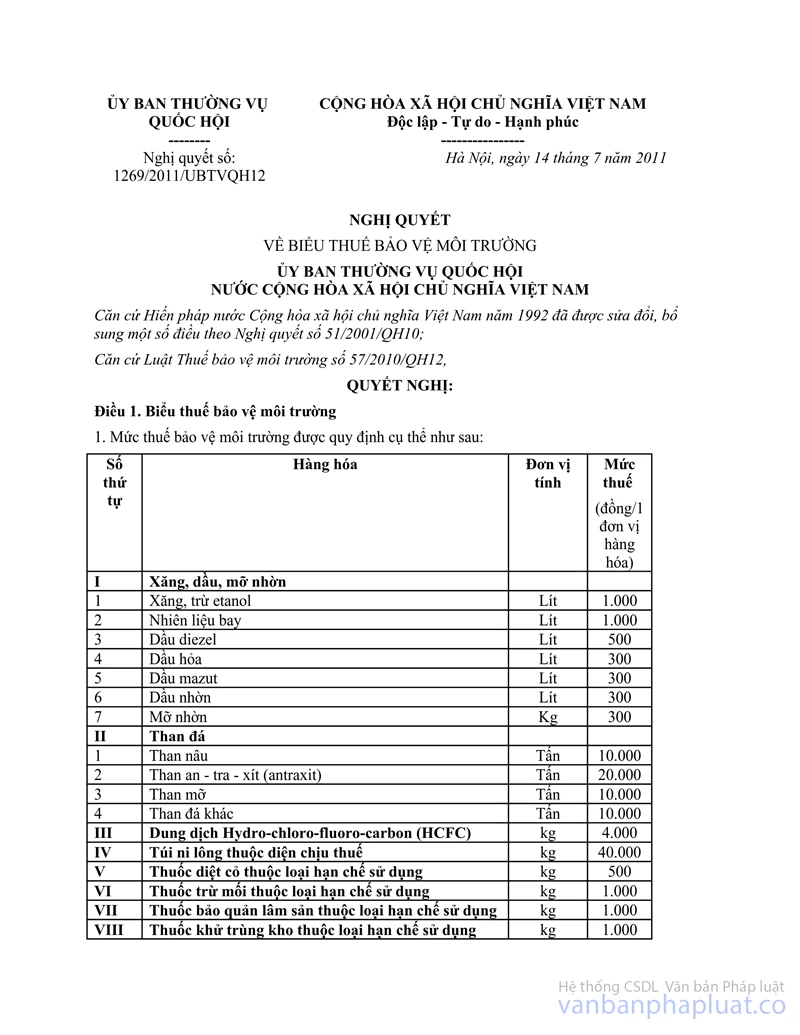

- Thuế bảo vệ môi trường: 1.000 đồng/lít (theo Luật thuế bảo vệ môi trường và Nghị quyết số 1269/2011/UBTVQH12 ngày 14/7/2011).

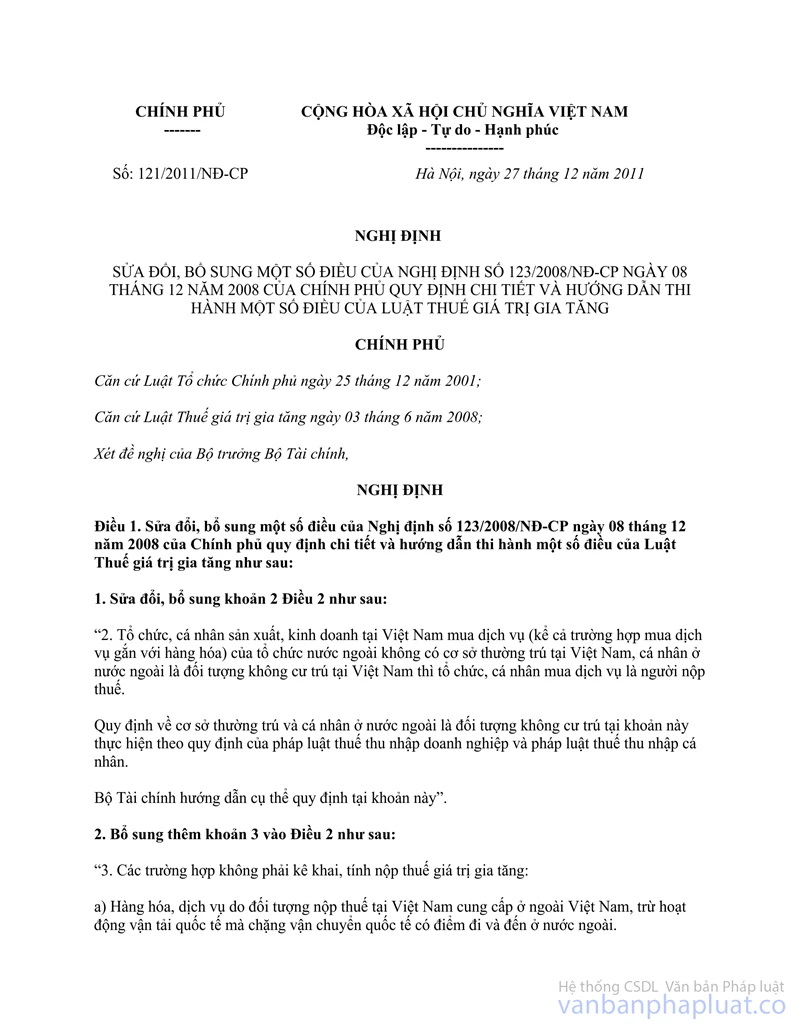

- Thuế giá trị gia tăng: 10% tính trên giá đã có thuế bảo vệ môi trường (theo Luật thuế giá trị gia tăng và Nghị định số 121/2011/NĐ-CP ngày 27/11/2011).

(ii) Đối với xăng máy bay và nhiên liệu bay nhập khẩu phải chịu các loại thuế sau:

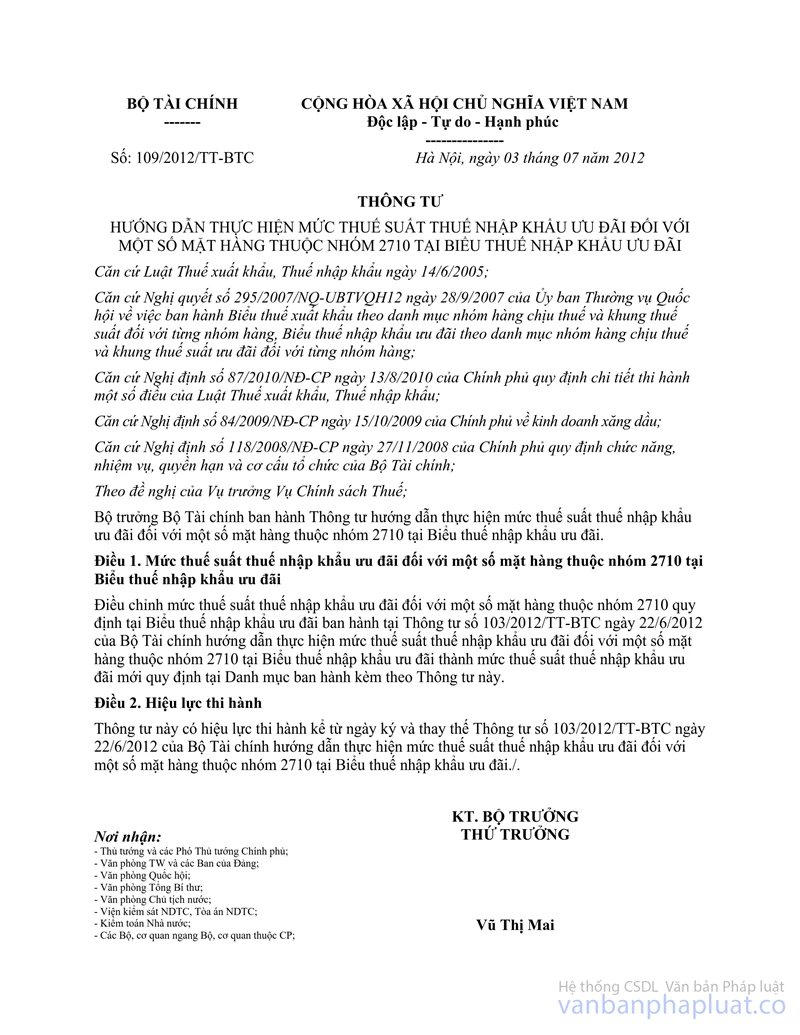

- Thuế nhập khẩu: Theo quy định của Bộ Tài chính tại từng thời điểm nhập khẩu (tại thời điểm hiện hành là 12% theo Thông tư số 109/2012/TT-BTC ngày 03/7/2012 của Bộ Tài chính).

- Thuế bảo vệ môi trường: 1.000 đồng/lít (theo Luật thuế bảo vệ môi trường và Nghị quyết số 1269/2011/UBTVQH12 ngày 14/7/2011).

- Thuế giá trị gia tăng: 10% tính trên giá đã có thuế nhập khẩu và thuế bảo vệ môi trường (theo Luật thuế giá trị gia tăng và Nghị định số 121/2011/NĐ-CP ngày 27/11/2011).

b) Cơ chế thuế nhập khẩu đối với hai Nhà máy lọc dầu

(i) Đối với nhà máy lọc dầu Dung Quất: Theo điểm 3 Điều 2 Quyết định số 925/QĐ-TTg ngày 26/7/2012 của Thủ tướng Chính phủ về một số cơ chế tài chính của Công ty TNHH Nhà nước một thành viên Lọc hóa dầu Bình Sơn như sau:

"Trường hợp thuế nhập khẩu sản phẩm lọc hóa dầu do Nhà nước quy định thấp hơn mức giá trị ưu đãi tính trong giá bán (3% đối với sản phẩm hóa dầu, 5% đối với LPG và 7% đối với xăng dầu), Tập đoàn Dầu khí Việt Nam thực hiện việc bao tiêu sản phẩm cho Công ty Bình Sơn và đưa mức giá trị ưu đãi vào giá bao tiêu sản phẩm".

Các sản phẩm của Công ty Bình Sơn gồm:

- Sản phẩm lọc dầu: LPG; xăng không chì (RON 92, RON 95); Dầu hỏa/nhiên liệu phản lực; Diesel; FO; lưu huỳnh;

- Sản phẩm hóa dầu: Polypropylen; Propylene.

(ii) Đối với dự án lọc dầu Nghi Sơn: Theo phụ lục Danh mục các ưu đãi đầu tư áp dụng cho dự án liên hợp lọc hóa dầu Nghi Sơn kèm theo Giấy chứng nhận đầu tư số 262022000036 ngày 14/4/2008 thì thuế nhập khẩu sản phẩm để tính giá bán buôn sản phẩm do Dự án sản xuất như sau:

Trong 10 năm đầu kể từ khi đi vào vận hành thương mại (dự kiến vào năm 2013), Dự án được áp dụng mức giá bán buôn tại cổng nhà máy bằng giá nhập khẩu cộng thuế nhập khẩu 7% đối với các sản phẩm lọc dầu (trừ LPG 5%) và 3% đối với các sản phẩm hóa dầu. Trong thời hạn nêu trên, nếu Nhà nước qui định mức thuế nhập khẩu thấp hơn thì Nhà nước sẽ bù giá cho Công ty liên doanh.

Các sản phẩm của dự án lọc dầu Nghi Sơn gồm:

- Sản phẩm lọc dầu: LPG; xăng không chì (RON 92, RON 95, RON 98); Dầu hỏa/nhiên liệu phản lực; Diesel; FO; lưu huỳnh;

- Sản phẩm hóa dầu: Polypropylen; Benzen; Para - xylen.

Như vậy, việc qui định thuế nhập khẩu ưu đãi đối với xăng máy bay và nhiên liệu bay sẽ chịu ảnh hưởng của cơ chế thuế nhập khẩu đối với hai nhà máy lọc dầu nêu trên như sau:

Trường hợp qui định mức thuế suất thuế nhập khẩu ưu đãi đối với đối với sản phẩm lọc dầu và sản phẩm hóa dầu thấp hơn 7% (đối với xăng dầu); 5% (đối với LPG) và 3% (đối với sản phẩm hóa dầu) thì: Nhà nước sẽ phải bù giá cho Nhà máy lọc dầu Dung Quất và dự án lọc dầu Nghi Sơn khi dự án đi vào vận hành thương mại (dự kiến vào năm 2013).

c) Đề xuất về chính sách thuế đối với nhiên liệu bay

(i) Đối với thuế giá trị gia tăng và thuế bảo vệ môi trường đã được quy định cụ thể tại Luật và Nghị quyết do UBTVQH ban hành. Do đó, việc điều chỉnh mức thuế suất hay tạm thời chưa áp dụng (đối với thuế bảo vệ môi trường như kiến nghị của Công ty Jetstar Pacific) cần phải báo cáo Quốc hội, UBTVQH. Vừa qua, tại Nghị quyết số 13/NQ-CP ngày 10/5/2012 về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, Chính phủ không đề cập đến việc báo cáo Quốc hội, UBTVQH điều chỉnh mức thuế giá trị gia tăng và thuế bảo vệ môi trường. Do đó, Bộ Tài chính đề nghị các đơn vị thực hiện theo đúng quy định hiện hành.

(ii) Về thuế nhập khẩu, Bộ Tài chính xin trao đổi như sau:

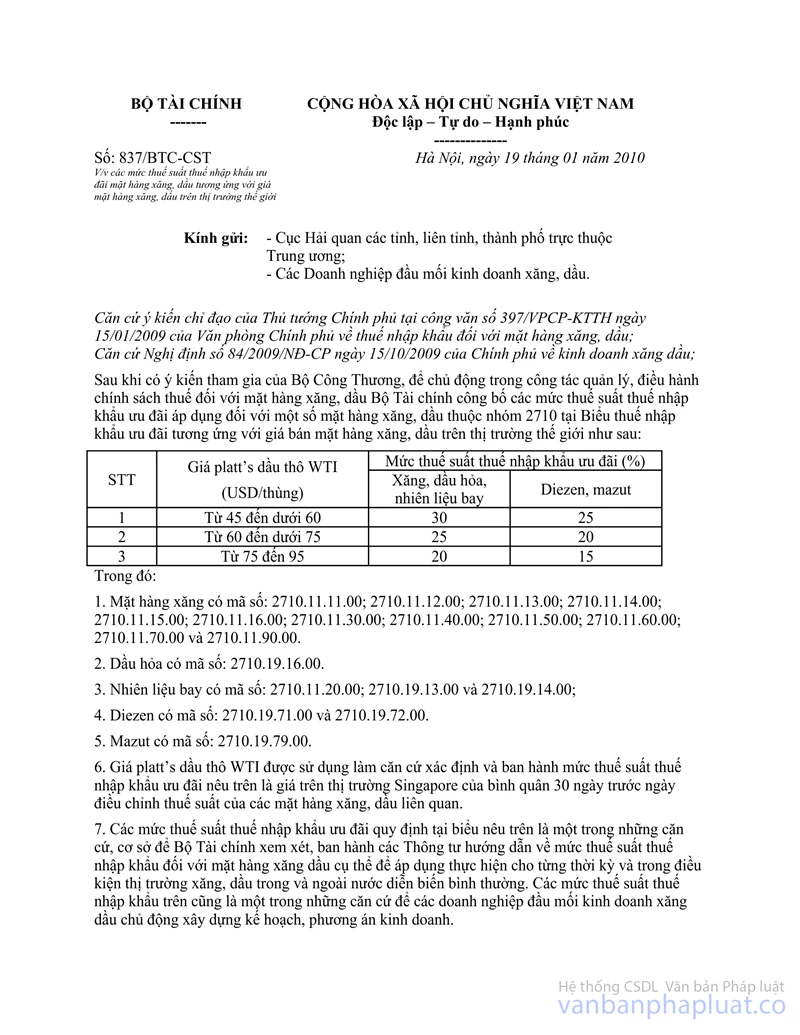

- Về nguyên tắc quy định mức thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng xăng máy bay và nhiên liệu bay: Căn cứ theo nguyên tắc chung tại Luật thuế xuất khẩu, thuế nhập khẩu; khung thuế suất của nhóm hàng xăng dầu (2710) quy định tại Nghị quyết số 295/2007/NQ-UBTVQH12 ngày 28/9/2007 (0-40%); cam kết WTO (đối với mặt hàng xăng dầu thuộc 2710 là tối đa không quá 40%), ngày 19/01/2010, Bộ Tài chính có công văn số 837/BTC-CST hướng dẫn các mức thuế suất thuế nhập khẩu ưu đãi mặt hàng xăng, dầu tương ứng với giá mặt hàng xăng, dầu trên thị trường thế giới, trong đó có nhiên liệu bay, như sau:

|

STT |

Giá platt’s dầu thô WTI (USD/thùng) |

Mức thuế suất thuế nhập khẩu ưu đãi (%) |

|

|

Xăng, dầu hỏa, nhiên liệu bay |

Diezen, mazut |

||

|

1 |

Từ 45 đến dưới 60 |

30 |

25 |

|

2 |

Từ 60 đến dưới 75 |

25 |

20 |

|

3 |

Từ 75 đến 95 |

20 |

15 |

Trong đó: Giá platt’s dầu thô WTI được sử dụng làm căn cứ xác định và ban hành mức thuế suất thuế nhập khẩu ưu đãi nêu trên là giá trên thị trường Singapore của bình quân 30 ngày trước ngày điều chỉnh thuế suất của các mặt hàng xăng, dầu liên quan.

- Theo công văn số 837/BTC-CST nêu trên, mức thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng "xăng máy bay và nhiên liệu bay" được điều chỉnh cùng thời điểm và có mức thuế bằng với "xăng, dầu hoả" khi giá xăng dầu thế giới (Giá platt’s dầu thô WTI bình quân 30 ngày) ở mức từ 45 đến 95 USD/thùng.

- Thực tế thực hiện thời gian qua, do giá dầu thô WTI luôn trên 95 USD/thùng nên mức thuế nhập khẩu ưu đãi đối với mặt hàng xăng dầu được điều hành theo quy định cụ thể của Bộ Tài chính. Trong đó, mức thuế nhập khẩu đối với mặt hàng xăng dầu được quy định trên cơ sở xem xét các phương án điều chỉnh giữa giá bán xăng dầu, trích và sử dụng Quỹ bình ổn giá và mức thuế suất thuế nhập khẩu. Trong đó: Mức giá bán xăng dầu là yếu tố được ưu tiên xác định trước; thuế nhập khẩu đối với "xăng máy bay và nhiên liệu bay" được điều chỉnh bằng với "xăng".

- Trên cơ sở trao đổi với các hãng hàng không, Bộ Tài chính được biết chi phí về nhiên liệu bay chiếm tỷ trọng lớn trong tổng chi phí của các hãng hàng không (Chi tiết theo phụ lục đính kèm).

- Về chính sách Bình ổn giá xăng dầu: Theo quy định tại Thông tư số 234/2009/TT-BTC ngày 9/12/2009 của Bộ Tài chính hướng dẫn cơ chế hình thành, quản lý và sử dụng Quỹ Bình ổn giá xăng dầu theo quy định tại Nghị định số 84/2009/NĐ-CP ngày 15/10/2009 của Chính phủ về kinh doanh xăng dầu thì: "Xăng dầu quy định trong Thông tư này bao gồm: xăng, dầu điêzen, dầu hoả, dầu ma dút" (quy định tại khoản 1 Điều 3). Như vậy, mặt hàng" nhiên liệu bay" không thuộc phạm vi áp dụng của Thông tư số 234/2009/TT-BTC.

Từ nội dung nêu trên, Bộ Tài chính dự kiến phương án điều hành thuế nhập khẩu đối với mặt hàng "xăng máy bay và nhiên liệu bay" như sau:

- Không thực hiện điều chỉnh thuế nhập khẩu "xăng máy bay và nhiên liệu bay" tương ứng với mặt hàng "xăng" vì mặt hàng nhiên liệu bay không thuộc phạm vi áp dụng của Thông tư số 234/2009/TT-BTC .

- Giá để xem xét điều chỉnh thuế nhập khẩu đối với "nhiên liệu bay" căn cứ theo giá Sing-Jet (Platts Singapore Jet Kerosene) cho đúng với bản chất mặt hàng nhập khẩu, sử dụng thực tế, thuận tiện trong thực hiện.

- Theo thực tế tính cơ cấu giá cước vận chuyển đang thực hiện của VN Airlines (đơn vị có số lượng vận chuyển nội địa lớn nhất trong 5 hãng hàng không ở Việt Nam) thì mức giá nhiên liệu bay tính giá cước vận chuyển tối đa là 118 USD/thùng (giá Sing-Jet), chưa bao gồm thuế nhập khẩu (thuế nhập khẩu 0%) và chưa bao gồm thuế bảo vệ môi trường (1.000 đồng/lít) vì vậy, để bảo đảm không làm tăng giá cước vận chuyển lên trên mức 3.000 đ/hành khách. km (tương đương mức giá nhiên liệu bay 118 USD/thùng), Bộ Tài chính dự kiến lấy mức giá 110 USD/thùng (giá Sing-Jet) bình quân 30 ngày làm căn cứ để quy định mức thuế nhập khẩu.

Trong đó: lấy mức 110 USD/thùng (giá Sing-Jet) vì: Giá 118 USD/thùng chưa bao gồm thuế bảo vệ môi trường (1.000 đồng/lít). 1 thùng = 159 lít. Thuế bảo vệ môi trường 1 thùng = 159 x 1.000 đồng/lít = 159.000 đồng/thùng » 7,57 USD/thùng (tính theo tỷ giá 21.000 VNĐ/1 USD). Theo đó, giá nhiên liệu bay chưa bao gồm thuế BVMT = 110,43 USD/thùng (118 - 7,57 USD/thùng), làm tròn số là 110 USD/thùng (cao hơn mức giá đề nghị của Công ty Jetstar Pacific là 100 USD/thùng).

Tuy nhiên, đối chiếu với cơ chế thuế nhập khẩu cho 2 Nhà máy lọc dầu Dung Quất và Nghi Sơn để đảm bảo không phải bù giá cho sản phẩm của hai nhà máy này, mức thuế nhập khẩu ưu đãi thấp nhất có thể áp dụng là 7%. Theo đó, Bộ Tài chính dự kiến mức thuế suất thuế nhập khẩu tối thiểu đối với mặt hàng xăng máy bay và nhiên liệu bay như sau:

|

Stt |

Giá platt’s Sin-Jet A1 (USD/thùng) |

Mức thuế nhập khẩu ưu đãi (%) |

Giá cộng cả thuế nhập khẩu (USD/thùng) |

|

1 |

Từ 105 trở lên |

7 |

Từ 112,35 trở lên |

|

2 |

Từ 100 đến dưới 105 |

8 |

108 - 112,32 |

|

3 |

Từ 95 đến dưới 100 |

12 |

106,4 - 110,88 |

|

4 |

Từ 90 đến dưới 95 |

20 |

108 - 112,8 |

|

5 |

Từ 85 đến dưới 90 |

25 |

106,25 - 111,25 |

|

6 |

Từ 80 đến dưới 85 |

30 |

104 - 109,2 |

|

7 |

Từ 75 đến dưới 80 |

35 |

105 - 106,65 |

|

8 |

Dưới 75 |

40 |

Dưới 103,6 |

Căn cứ vào nguyên tắc này, Bộ Tài chính sẽ ban hành Thông tư điều chỉnh mức thuế nhập khẩu ưu đãi cụ thể trong từng thời điểm cho phù hợp.

Ý kiến tham gia xin được gửi lại Bộ Tài chính trước ngày 20/8/2012.

Trân trọng sự phối hợp công tác của quý cơ quan, đơn vị./.

|

|

KT. BỘ TRƯỞNG |

PHỤ LỤC

(Kèm theo công văn số 10539/BTC-CST ngày 7/8/2012 của Bộ Tài chính)

- Công ty TNHH MTV Xăng dầu Hàng không Việt Nam (Vinapco) thuộc VN Airlines đang thực hiện cung cấp nhiên liệu động cơ máy bay (nhiên liệu bay/Jet A-1) cho 5 hãng hàng không nội địa và các hãng hàng không quốc tế tại 16 sân bay trên cả nước. Vinapco nhập khẩu nhiên liệu động cơ máy bay từ thị trường Trung quốc, Thái lan, Singapore về các kho đầu nguồn tại Hải phòng và TP. Hồ Chí Minh, và từ nhà máy lọc dầu Dung Quất để cung ứng cho các sân bay tại các khu vực miền Bắc, miền Nam và miền Trung.

- Về giá mua nhiên liệu bay của các hãng hàng không: Nguyên tắc xác định giá bán của Vinapco là toàn bộ chi phí nhập khẩu của Vinapco về đến kho đầu nguồn (giá nhập khẩu hoặc giá mua trong nước), cộng với các khoản thuế (nếu có), cộng với giá dịch vụ cung ứng (trong đó giá dịch vụ cung ứng cho các chuyến bay nội địa được quy định mức theo mức giá trần tại Quyết định số 2604/QĐ-BTC ngày 31/10/2011, đối với các chuyến bay quốc tế do đơn vị tự quyết định). Như vậy, nếu giá nhiên liệu trên thị trường thế giới tăng hoặc thuế nhập khẩu tăng thì giá mua nhiên liệu bay của các hãng hàng không sẽ tăng tương ứng.

- Về giá cước vận chuyển của các hãng hàng không: Thực hiện theo Quyết định số 2967/QĐ-BTC ngày 06/12/2011 của Bộ trưởng Bộ Tài chính. Theo đó, mức tối đa khung giá cước vận chuyển hành khách hạng phổ thông trên các đường bay nội địa còn vị thế độc quyền là 5.000 đồng/hành khách.km tương đương với mức giá nhiên liệu bay là 125 USD/thùng (tính theo giá Sing-Jet - tương ứng với khoảng 100 USD/thùng giá dầu thô WTI) với thuế suất thuế nhập khẩu nhiên liệu bay là 0%, cơ cấu giá không bao gồm thuế bảo vệ môi trường.

- Trên thực tế đang thực hiện: VN Airlines đang áp dụng giá vé bán cho hành khách với mức giá cước vận chuyển hành khách hạng phổ thông tối đa là 3.000 đ/hành khách.km tương ứng với giá nhiên liệu bay là 118 USD/thùng (tính theo giá Sing-Jet - tương ứng với khoảng 94,4 USD/thùng giá dầu thô WTI) trong cơ cấu giá bán, với thuế suất thuế nhập khẩu nhiên liệu bay là 0% và chưa bao gồm thuế bảo vệ môi trường. Lý do Cục Hàng không Việt Nam không áp dụng được mức giá cước tối đa được phép áp dụng theo Quyết định số 2967/QĐ-BTC (5.000 đ/hành khách.km tương ứng mức giá nhiên liệu 125 USD) là do tác động của sự suy thoái kinh tế, việc cắt giảm chi tiêu của doanh nghiệp và người dân, cạnh tranh giữa các hãng hàng không nên không thể áp dụng mức giá cước vận chuyển cao.

- Về tỷ trọng chi phí nhiên liệu bay trong tổng chi phí:

+ Đối với Công ty Jetstar Pacific: Tổng chi phí nhiên liệu bay trong năm 2011 là 1.270,3 tỷ đồng, chiếm tỷ trọng 42% tổng chi phí khai thác.

+ Đối với VN Airlines: Tổng chi phí nhiên liệu bay trong năm 2010 là 11.103,7 tỷ đồng, chiếm tỷ trọng 30% tổng chi phí khai thác; năm 2011 là 17.554,5 tỷ đồng (tăng 58% so với năm 2010), chiếm tỷ trọng 37% tổng chi phí khai thác.