Nội dung toàn văn Công văn 10592 TC/TCT quản lý thuế thu nhập người có thu nhập cao

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 10592 TC/TCT |

Hà Nội, ngày 01 tháng 10 năm 2002 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Ngày 17/1/2002, Bộ Tài chính đã ban hành Thông tư số 05/2002/TT-BTC hướng dẫn thi hành Nghị định số 78/2001/NĐ-CP ngày 23/10/2001 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao (sau đây gọi tắt là thu nhập cá nhân); Tuy nhiên, việc quản lý thuế thu nhập cá nhân hiện nay mới chỉ giới hạn đối tượng là cá nhân có thu nhập cao làm việc trong các Doanh nghiệp Nhà nước, các doanh nghiệp hoạt động theo luật đầu tư nước ngoài tại Việt Nam, các văn phòng đại diện, các tổ chức phi chính phủ...; Công tác quản lý việc kê khai, tính, nộp thuế thu nhập đối với người có thu nhập cao trong hoạt động kinh doanh dịch vụ không thuộc diện chịu thuế thu nhập doanh nghiệp như: dịch vụ tư vấn theo hợp đồng dài hạn; dạy học, dạy nghề, luyện thi, biểu diễn văn hóa nghệ thuật còn nhiều hạn chế. Các cá nhân là ca sỹ, giáo viên dạy luyện thi, cá nhân làm việc tại các phòng mạch tư nhân, dược sỹ, kiểm toán viên, luật sư, chuyên gia tư vấn... có thu nhập ở nhiều nơi có tháng đến 100 triệu đồng nhưng tổ chức chi trả thu nhập cao cho cá nhân chưa thực hiện khấu trừ tiền thuế, cá nhân cuối năm chưa thực hiện quyết toán thuế.

Nhằm tăng cường công tác thu thuế và nâng cao năng lực quản lý thuế thu nhập cá nhân, Bộ Tài chính hướng dẫn một số điểm như sau:

1. Thu nhập thuộc diện không chịu thuế:

Phụ cấp trách nhiệm theo quy định của Nhà nước là khoản thu nhập không chịu thuế được quy định tại tiết 4.1.3, điểm 4, mục I Thông tư số 05/2002/TT-BTC ngày 17/01/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 78/2001/NĐ-CP ngày 23/10/2001 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao. Sau khi có ý kiến của Bộ Lao động - Thương binh và Xã hội tại công văn số 2582/LĐTBXH-TL ngày 06/8/2002, việc xác định khoản thu nhập này được quy định cụ thể như sau:

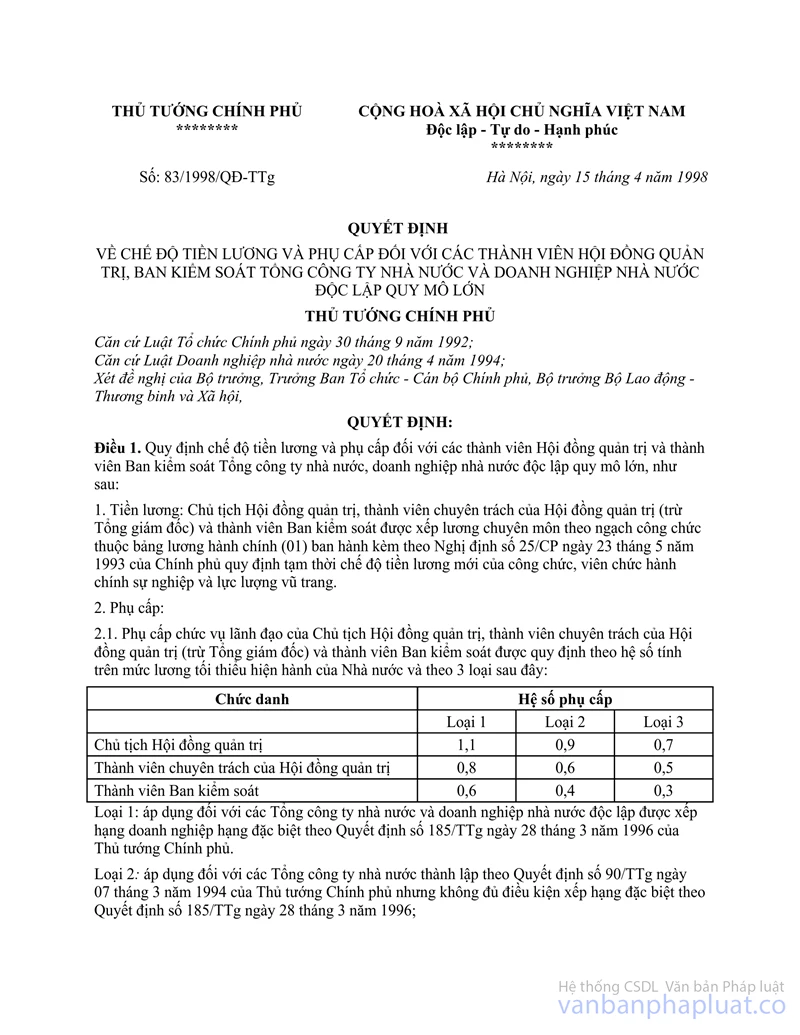

Đối với doanh nghiệp Nhà nước, cá nhân có chức danh áp dụng chế độ phụ cấp trách nhiệm quy định tại Nghị định số 25/CP ngày 23/5/1993, Nghị định số 26/CP ngày 23/5/1993 của Chính phủ, Quyết định số 83/1998/QĐ-TTg ngày 15/4/1998 của Thủ tướng Chính phủ và Thông tư số 17/LĐTBXH-TT ngày 02/6/1993 của Bộ Lao động - Thương binh và Xã hội thì được loại trừ khoản phụ cấp trách nhiệm khi tính thuế thu nhập đối với người có thu nhập cao. Quy định này cũng được thực hiện đối với doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, doanh nghiệp hoạt động theo Luật doanh nghiệp nếu doanh nghiệp áp dụng thang lương, bảng lương, phụ cấp lương như doanh nghiệp nhà nước.

Đối với các doanh nghiệp tự xây dựng thang lương, bảng lương, phụ cấp lương thì phụ cấp chức vụ hoặc phụ cấp trách nhiệm không loại trừ khi tính thuế thu nhập đối với người có thu nhập cao.

2. Mẫu đăng ký thuế và tờ khai thuế:

Các mẫu đăng ký thuế và tờ khai thuế quy định trong các văn bản pháp luật về thuế của Việt Nam đều được thể hiện bằng tiếng Việt nên tiếng Việt là ngôn ngữ chính thống để các đối tượng nộp thuế sử dụng đăng ký, kê khai thuế và các hồ sơ về thuế gửi cơ quan thuế.

Đối với tên riêng của người nước ngoài và tên địa chỉ tại nước ngoài mà không sử dụng hệ chữ Latinh thì đối tượng nộp thuế phải tự phiên âm ra hệ chữ Latin đúng như ghi trong hộ chiếu ngay bên cạnh tên chữ bản xứ của mình. Cục thuế phải thông báo cho đối tượng nộp thuế biết là các thông báo thuế, thư, tài liệu (như các Quyết định, Biên bản thanh tra, kiểm tra về thuế...) mà cơ quan thuế gửi cho đối tượng nộp thuế với tên do đối tượng nộp thuế tự phiên âm sẽ có tính pháp lý về nghĩa vụ thuế của đối tượng nộp thuế tại Việt Nam.

3. Quản lý thu nhập chịu thuế đối với các nhân có thu nhập thường xuyên chịu thuế ở nhiều nơi:

Pháp lệnh thuế thu nhập đối với người có thu nhập cao đã quy định thu nhập thường xuyên chịu thuế đối với cá nhân Việt Nam là khoản thu nhập từ tiền lương, tiền công, tiền thù lao; các khoản thưởng bằng tiền và hiện vật từ các nguồn khác nhau; các khoản thu nhập khác do tham gia các hiệp hội kinh doanh, hội đồng quản trị... các khoản thu nhập của cá nhân do tham gia hoạt động sản xuất kinh doanh dịch vụ không thuộc diện chịu thuế thu nhập doanh nghiệp như: dịch vụ tư vấn theo hợp đồng dài hạn, dạy học, dạy nghề, luyện thi; biểu diễn văn hóa nghệ thuật, thể thao... Như vậy cá nhân có khoản thu nhập chính tại nơi nhận lương và các khoản thu nhập tại các nơi khác.

Ví dụ:

1/ Đạo diễn phim hưởng lương hàng tháng tại Xưởng phim truyện VN trong năm có khoản thu nhập do làm đạo diễn 2 phim (một phim Hãng phim truyện, một phim ở Hãng phim trẻ) thì khoản thu nhập từ 2 phim này là khoản thu nhập thường xuyên chịu thuế.

2/ Một nghệ sĩ hưởng lương tại Nhà hát tuổi trẻ, trong năm có đóng phim hoặc biểu diễn ở một số nơi khác. Khoản thu nhập các nơi này gọi là thu nhập thường xuyên chịu thuế.

3/ Một nhà văn hưởng lương tại Nhà xuất bản X có xuất bản một số tác phẩm, tiền nhuận bút của tác phẩm gọi là thu nhập thường xuyên chịu thuế.

4/ Một giáo viên hưởng lương tại Trường đại học X, trong năm có giảng dạy ở một số trung tâm. Khoản thu nhập ở các trung tâm là khoản thu nhập thường xuyên chịu thuế.

5/ Một công chức làm việc ở Bộ X, có khoản thu nhập do giảng dạy ở Trường Y, tham gia đề tài nghiên cứu khoa học thì khoản thu nhập này là khoản thu nhập thường xuyên chịu thuế.

6/ Một luật sư làm công ăn lương tại một văn phòng luật, có thu nhập từ dịch vụ pháp lý ở các nơi khác thì thu nhập đó là thu nhập thường xuyên chịu thuế.

7/ Một bác sỹ làm việc tại Bệnh viện X, trong năm có thu nhập từ dịch vụ khám chữa bệnh tại phòng mạch tư thì thu nhập đó là thu nhập thường xuyên chịu thuế.

4. Phân biệt về trách nhiệm của cơ quan chi trả thu nhập và nghĩa vụ thuế của cá nhân:

Cơ quan chi trả thu nhập: trước khi chi trả thu nhập cho cá nhân, cơ quan chi trả thu nhập có trách nhiệm khấu trừ tiền thuế thu nhập. Việc khấu trừ tiền thuế thu nhập được phân biệt theo 2 đối tượng.

4.1. Đối tượng là cá nhân hưởng lương tại đơn vị chi trả thu nhập thì tổng hợp các khoản thu nhập chịu thuế trong tháng, đối chiếu với Biểu thuế luỹ tiến từng phần để xác định số thuế phải khấu trừ. Trường hợp cá nhân không hưởng lương tại cơ quan chi trả thì cá nhân có trách nhiệm lựa chọn đăng ký nộp thuế tại một cơ quan có chi trả thu nhập hoặc đăng ký với cơ quan thuế.

4.2. Đối tượng là cá nhân không hưởng lương tại đơn vị chi trả thu nhập thì tạm khấu trừ 10% trên số thu nhập. Việc khấu trừ 10% của số tiền chi trả này được áp dụng đối với khoản chi trả cho cá nhân từ trên 300.000 đồng cho một lần chi trả tại một nơi. Số tiền khấu trừ này cuối tháng được cơ quan chi trả tổng hợp và nộp vào NSNN. Cơ quan chi trả có trách nhiệm cấp biên lai cho cá nhân để cá nhân cuối năm tổng hợp quyết toán. Biên lai này được cơ quan thuế trực tiếp quản lý cấp cho cơ quan chi trả thu nhập, cuối năm cơ quan chi trả quyết toán biên lai với cơ quan thuế.

Ví dụ: đạo diễn phim A hưởng lương tại hãng phim truyện

Trong năm, mỗi tháng có thu nhập từ tiền lương và một số khoản thu nhập chịu thuế khác ở hãng là 2 triệu. Riêng tháng 2 có khoản thu nhập từ hãng phim truyện là 4 triệu. Trong tháng 7 đạo diễn có khoản thu nhập tại hãng phim trả 16 triệu. Vậy tháng 2 hãng phim truyện căn cứ vào biểu thuế luỹ tiến từng phần tính số thuế phải nộp cho đạo diễn A là 0,1 triệu. Nhưng thu nhập tại hãng phim trẻ 16 triệu thì hãng phim trẻ phải khấu trừ 10% là 1,6 triệu để nộp vào Ngân sách, trả tiền cho đạo diễn A là 16 triệu - 1,6 triệu = 14,4 triệu và hãng phim trẻ cấp biên lai đã khấu trừ 1,6 triệu, đạo diễn A cuối năm tổng hợp các thu nhập từ tiền lương, tiền công và biên lai nộp thuế tại hãng phim trẻ để quyết toán thuế với hãng phim truyện.

Cụ thể: tổng hợp số thu nhập 12 tháng của đạo diễn A là:

22 triệu + 4 triệu + 16 triệu = 42 triệu

Thu nhập bình quân tháng: 42/12 = 3,6 triệu

Số thuế phải nộp (3,6 triệu - 3 triệu) x 10% = 0,06 triệu x 12 tháng = 0,72 triệu

Số thuế đạo diễn đã nộp (Cơ quan chi trả đã kê khai)

0,1 triệu + 1,6 triệu = 1,7 triệu

Số thuế đạo diễn A được hoàn

1,7 triệu - 0,72 triệu = 0,98 triệu

5. Cơ quan chi trả thu nhập khấu trừ và nộp thuế TNCN vào NSNN

- Đối với cơ quan chi trả thu nhập hàng tháng có số thuế thu nhập phải nộp dưới 5 triệu thì được nộp thuế TNCN vào NSNN theo quý, nhưng số thuế khấu trừ phải thực hiện hàng tháng.

6. Trách nhiệm và quyền lợi của cơ quan chi trả thu nhập

6.1. Trách nhiệm:

- Cơ quan chi trả thu nhập có trách nhiệm khai báo với cơ quan thuế địa phương về thu nhập thuộc diện đến mức chịu thuế của cá nhân trong đơn vị, khấu trừ tiền thuế và nộp thuế vào NSNN. Cấp biên lai thuế đối với trường hợp cá nhân không quyết toán thuế TNCN tại đơn vị.

- Cơ quan chi trả thu nhập nếu có hành vi không khai báo, không kê khai cá nhân thuộc diện chịu thuế, không khấu trừ tiền thuế thu nhập trước khi chi trả thu nhập gây thất thu cho NSNN thì phải chịu trách nhiệm bồi thường cho NSNN số thuế bị thất thoát và bị xử lý vi phạm hành chính về thuế. Cơ quan chi trả thu nhập là doanh nghiệp thì số thuế và số tiền phạt phải bồi thường không được tính vào chi phí khi xác định thu nhập chịu thuế TNDN.

6.2. Quyền lợi

Cơ quan chi trả thu nhập được hưởng khoản tiền thù lao là 0,5% đối với thuế thu nhập thường xuyên, 1% đối với thuế thu nhập không thường xuyên. Số tiền thù lao này được khấu trừ trước khi nộp vào NSNN và được dùng để thanh toán các khoản chi phí cho việc tổ chức thu nộp thuế và khen thưởng cho cá nhân có thành tích trong việc tổ chức thu nộp thuế.

7. Việc quyết toán thuế năm của những cá nhân có thu nhập từ nhiều nơi.

Cục thuế cần khẩn trương quyết toán thu nhập cho cá nhân, nếu được hoàn thì hoàn kịp thời, cụ thể:

7.1. Cá nhân quyết toán tại cơ quan chi trả thu nhập: Khi quyết toán nếu cá nhân có số thuế nộp thừa thì cơ quan chi trả thu nhập có trách nhiệm hoàn trả lại bằng cách trừ vào số phải nộp của kỳ sau. Cơ quan chi trả thu nhập báo cáo xử lý số thuế thu nhập khi quyết toán thuế (theo mẫu đính kèm).

Trường hợp cá nhân làm việc tại cơ quan chi trả thu nhập, khi quyết toán thuế có số thuế nộp thừa, nhưng cá nhân đó không làm việc tại cơ quan chi trả thu nhập nữa thì việc làm các thủ tục xin hoàn thuế được thực hiện tại cơ quan thuế: cá nhân phải làm đơn kê khai số thuế phải nộp, số thuế đã khấu trừ, số thuế đề nghị hoàn, biên lai nộp thuế thu nhập có sự xác nhận của cơ quan chi trả thu nhập gửi cơ quan thuế để làm các thủ tục hoàn trả.

7.2. Các cá nhân trực tiếp quyết toán thuế tại cơ quan thuế phải nộp số thuế còn thiếu trong thời hạn 15 ngày kể từ ngày nộp tờ khai quyết toán thuế, trường hợp nộp thừa so với số thuế phải nộp thì được hoàn lại bằng cách trừ vào số phải nộp của kỳ sau, nếu không có tiền thuế phải nộp của kỳ sau thì được hoàn trả.

Quy trình và hồ sơ hoàn trả tiền thuế thu nhập đối với người có thu nhập cao đã nộp vào Ngân sách được thực hiện theo quy định tại Thông tư số 68/2001/TT-BTC ngày 24/8/2001 của Bộ Tài chính hướng dẫn hoàn trả các khoản thu đã nộp Ngân sách Nhà nước.

Đề nghị các Cục thuế triển khai theo hướng dẫn trên. Trong quá trình thực hiện nếu có vướng mắc, các Cục thuế phản ánh kịp thời về Bộ Tài chính (Tổng cục Thuế) để nghiên cứu giải quyết./.

|

|

KT.

BỘ TRƯỞNG BỘ TÀI CHÍNH |

BÁO CÁO XỬ LÝ QUYẾT TOÁN THUẾ THU NHẬP THƯỜNG XUYÊN

Năm........

1. Mã số thuế cơ quan chi trả thu nhập............................................

2. Tên cơ quan chi trả thu nhập .......................................................

3. Địa chỉ ..........................................................................................

4. Số hiệu tài khoản của cơ quan chi trả thu nhập

Năm ........... cơ quan....................... đã kê khai:

Số thuế thu nhập cá nhân của ................. cá nhân.

Số thuế thu nhập đã khấu trừ và nộp vào NSNN ................................

Trong đó:

- ................................ cá nhân có số thuế phải nộp thêm là ...................

- ................................ cá nhân có số thuế được hoàn lại là ...................

Đề nghị cơ quan thuế cho bù trừ giữa số thuế còn phải nộp và số thuế được hoàn để xác định số thuế còn phải nộp là: .........................................................................

Đề nghị được bù trừ số thuế phải nộp của tháng ......... năm 200..... (trường hợp chỉ có số thuế nộp thừa)

(Biểu 02 B - TNTX chi tiết đính kèm)

................................ chịu hoàn toàn trách nhiệm về tính chính xác của số liệu trên.

Ngày........ tháng ........ năm 200

THỦ

TRƯỞNG CƠ QUAN CHI TRẢ THU NHẬP

(Ký tên, đóng dấu)