Nội dung toàn văn Công văn 10645/BTC-TCT xử lý thuế nhà thầu dịch vụ tái bảo hiểm

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 10645/BTC-TCT |

Hà Nội, ngày 13 tháng 08 năm 2010 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc trung ương.

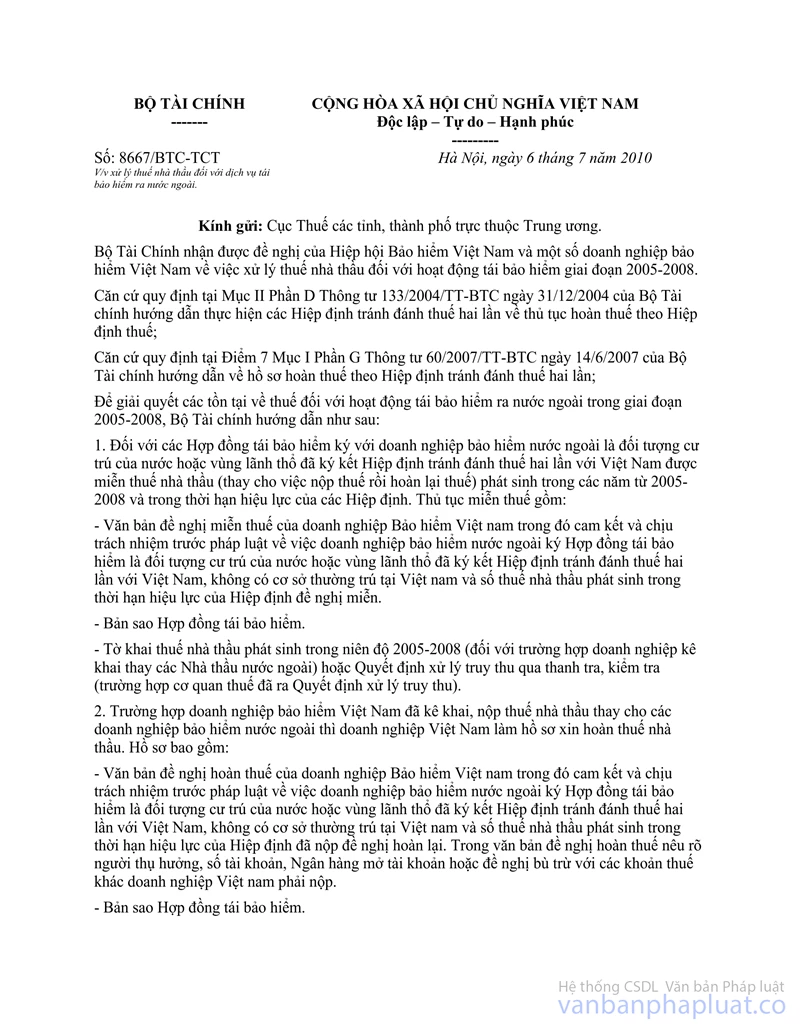

Ngày 6/7/2010, Bộ Tài chính đã ban hành công văn số 8667/BTC-TCT về xử lý thuế nhà thầu đối với dịch vụ tái bảo hiểm ra nước ngoài.

Tinh thần công văn nêu trên là để xử lý về thủ tục áp dụng hiệp định tránh đánh thuế hai lần (sau đây gọi là hiệp định) đối với thu thập từ tái bảo hiểm của các doanh nghiệp bảo hiểm nước ngoài trong giai đoạn 2005 - 2008 là các công ty nhận tái bảo hiểm nước ngoài trong quá trình đàm phán, ký kết và thực hiện các hợp đồng tái bảo hiểm không tạo nên cơ sở thường trú tại Việt Nam. Do đó, Bộ Tài chính đề nghị các Cục Thuế trong quá trình triển khai công văn này lưu ý một số vấn đề sau đây:

1. Khi xử lý Hồ sơ áp dụng hiệp định, về thủ tục áp dụng hiệp định, đề nghị các Cục Thuế thực hiện theo đúng hướng dẫn tại công văn số 8667/BTC-TCT nêu trên. Về cơ sở pháp lý áp dụng hiệp định, đề nghị các Cục Thuế thực hiện theo đúng nội dung của các Điều đã cam kết tại từng hiệp định với các quốc gia và vùng lãnh thổ mà các doanh nghiệp bảo hiểm nước ngoài hoặc các doanh nghiệp bảo hiểm Việt Nam đề nghị áp dụng.

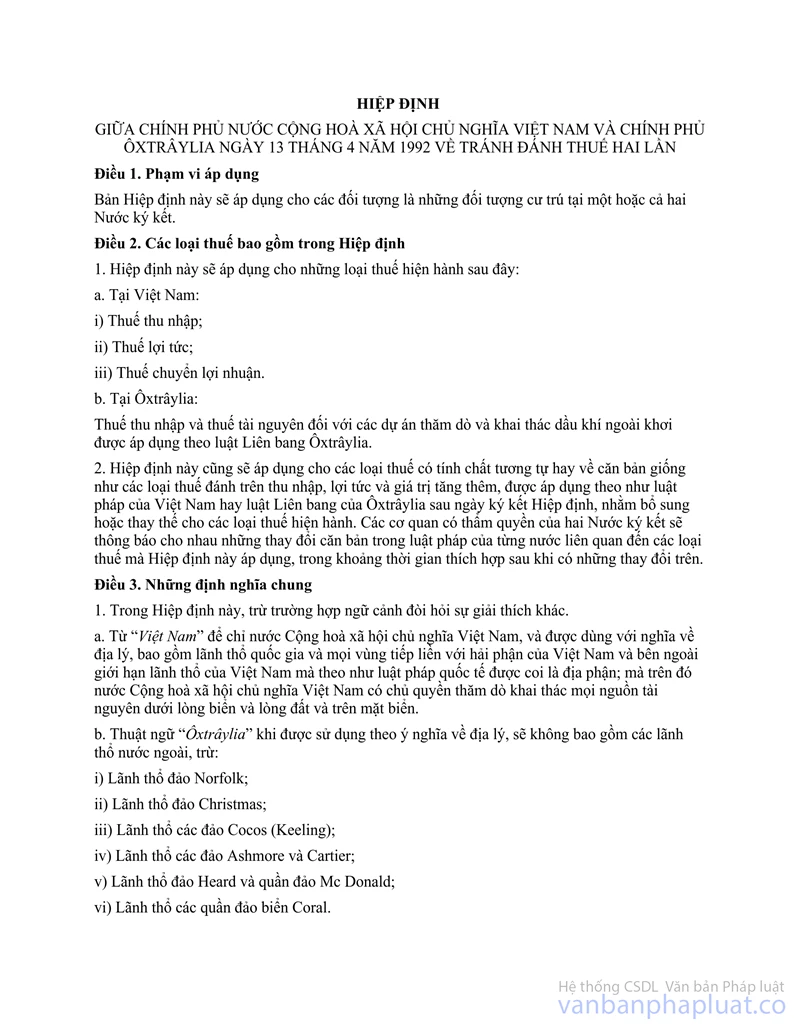

2. Khi xử lý Hồ sơ áp dụng hiệp định giữa Chính phủ Ôxtrâylia và Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam, đề nghị các Cục Thuế lưu ý:

Khoản 7, Điều 7 – Lợi tức doanh nghiệp của hiệp định quy định:

“Không có nội dung nào trong Điều Khoản này ảnh hưởng đến việc thực hiện luật của một Nước ký kết đối với các loại thuế đánh trên các loại lợi tức từ bảo hiểm đối với các đối tượng không cư trú trừ khi nếu luật hiện hành của từng Nước ký kết tại thời Điểm ký hiệp định này có quy định khác đi (trừ những Điểm nhỏ không ảnh hưởng đến tính chất chung) thì các Nước ký kết sẽ trao đổi với nhau nhằm thỏa thuận mọi Điểm sửa đổi nội dung Điều Khoản này cho thích hợp.”

Căn cứ quy định trên, về nguyên tắc, Việt Nam có quyền thu thuế thu nhập đối với thu nhập từ hoạt động kinh doanh bảo hiểm nói chung, và tái bảo hiểm nói riêng của các công ty là đối tượng cư trú Ôxtrâylia, dù hoạt động đó có tạo ra hoặc thông qua cơ sở thường trú tại Việt Nam hay không.

Bộ Tài chính thông báo để Cục Thuế biết và hướng dẫn các doanh nghiệp Bảo hiểm Việt Nam thực hiện.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |