Nội dung toàn văn Công văn 1065/TCT-CS 2015 quyết toán thuế năm 2010 2013 khi sổ sách chứng từ bị mất cháy

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1065/TCT-CS |

Hà Nội, ngày 27 tháng 03 năm 2015 |

Kính gửi: Cục Thuế tỉnh Bình Dương

Tổng cục Thuế nhận được công văn số 867/CT-TT&HT ngày 22/01/2015 của Cục Thuế tỉnh Bình Dương về trường hợp của Công ty TNHH Asama Yuh Jiun Int'l Việt Nam đề nghị được quyết toán thuế năm 2010-2013 khi sổ sách, chứng từ bị mất, cháy. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

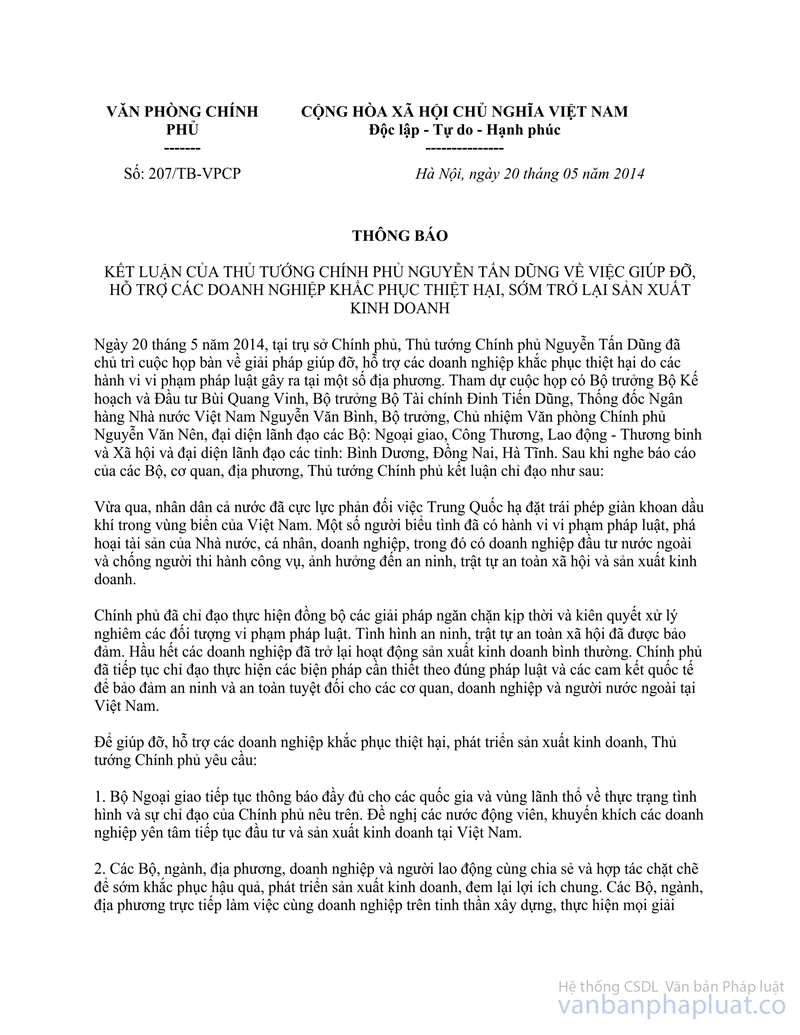

Tại điểm a mục 2 Thông báo số 207/TB-VPCP ngày 20/5/2014 của Văn phòng Chính phủ thông báo kết luận của Thủ tướng Chính phủ về việc hỗ trợ doanh nghiệp khắc phục thiệt hại, sớm trở lại sản xuất kinh doanh hướng dẫn:

a) Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương có doanh nghiệp bị thiệt hại phải cử cán bộ làm việc trực tiếp với từng doanh nghiệp để nắm chắc thực tế tình hình, đồng thời công bố ngay bộ phận đầu mối tiếp nhận giải quyết các vấn đề liên quan đến thủ tục hành chính, nhất là hỗ trợ khôi phục, xác nhận, cung cấp hồ sơ, tài liệu, chứng từ phục vụ cho việc xác định giá trị tài sản bị thiệt hại và áp dụng các chính sách, chế độ liên quan. Trường hợp hồ sơ tài liệu, chứng từ bị mất, cho phép các cơ quan thực hiện dựa trên cam kết của doanh nghiệp và hậu kiểm. "

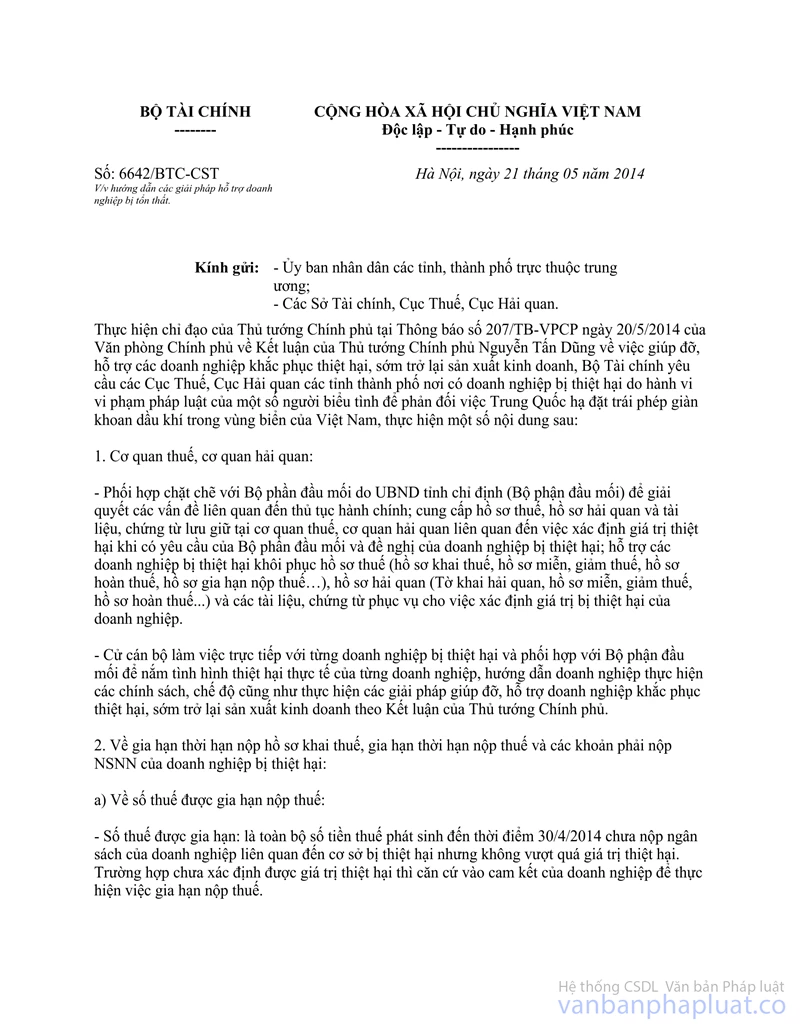

Bộ Tài chính đã có công văn số 6642/BTC-CST ngày 21/5/2014 hướng dẫn các giải pháp hỗ trợ doanh nghiệp khắc phục thiệt hại theo ý kiến chỉ đạo của Thủ tướng Chính phủ tại Thông báo số 207/TB-VPCP ngày 20/5/2014.

Căn cứ các hướng dẫn nêu trên và theo báo cáo của Cục Thuế tỉnh Bình Dương, trường hợp Công ty TNHH Asama Yuh Jiun Int'l Việt Nam là doanh nghiệp bị thiệt hại nặng, số lượng sổ sách, hóa đơn, chứng từ bị hỏng quá lớn việc phục hồi gặp rất nhiều khó khăn, Tổng cục Thuế thống nhất với đề xuất của Cục Thuế tỉnh Bình Dương là tạm thời chấp nhận theo số liệu Công ty đã kê khai và nộp cho cơ quan thuế trong các năm từ 2010 trên 2013 (đã được cơ quan kiểm toán độc lập kiểm toán) để làm căn cứ xác định số thuế phải nộp. Trường hợp cơ quan có thẩm quyền xác định Công ty kê khai không đúng quy định thì xử lý theo quy định của pháp luật.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Bình Dương được biết và hướng dẫn doanh nghiệp thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |