Nội dung toàn văn Công văn 10708 TC/CST vướng mắc thực hiện hạn ngạch thuế quan

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 10708 TC/CST |

Hà Nội, ngày 22 tháng 9 năm 2004 |

Kính gửi: Bộ Thương mại

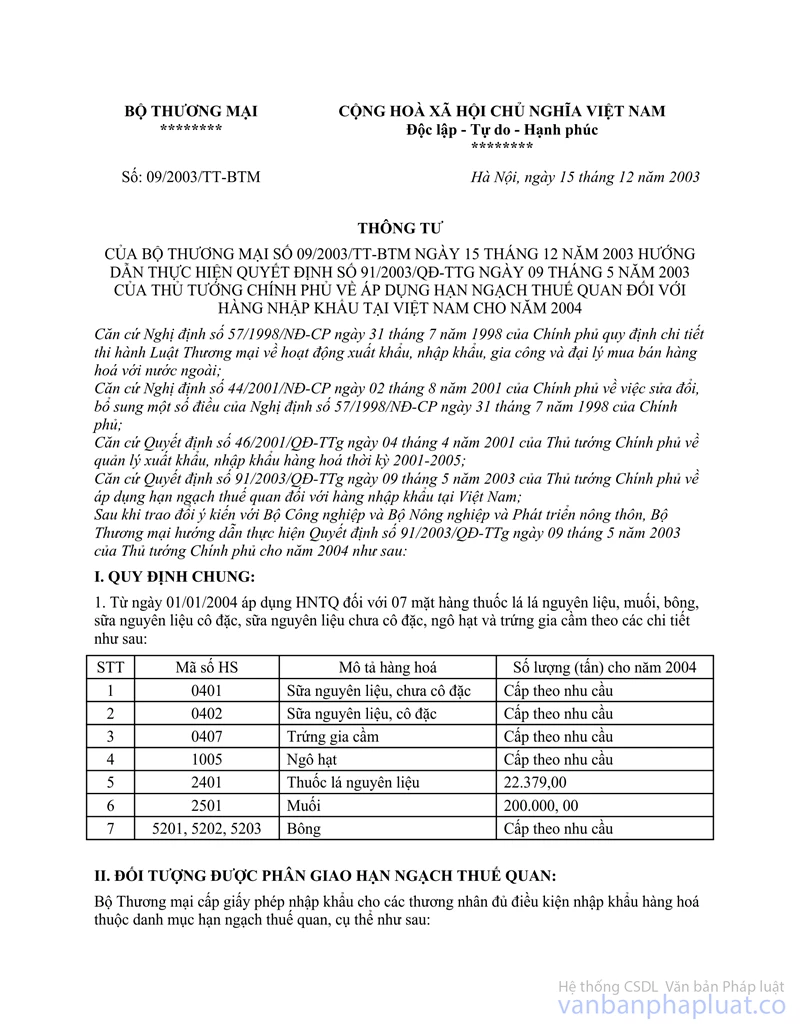

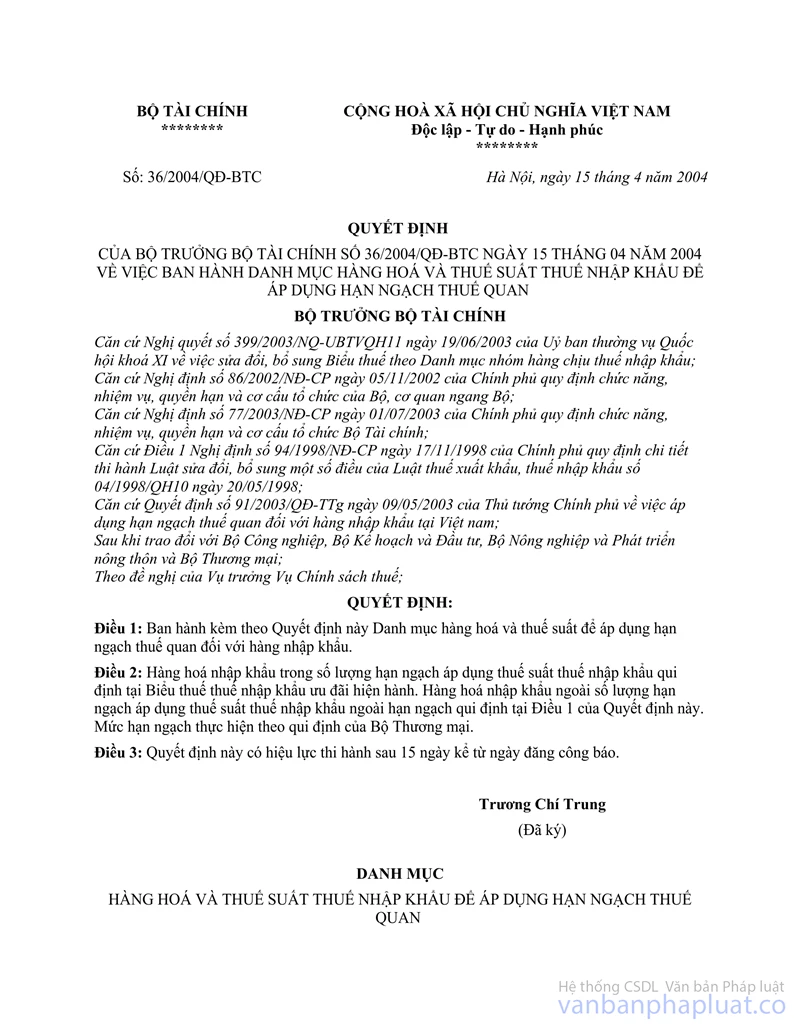

Căn cứ Quyết định số 91/2003/QĐ-TTg ngày 09 tháng 05 năm 2003 của Thủ tướng Chính phủ và sau khi trao đổi với Bộ Công nghiệp, Bộ Kế hoạch và Đầu tư, Bộ Nông nghiệp và Phát triển nông thôn, Bộ Thương mại, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 36/2004/QĐ-BTC ngày 15 tháng 04 năm 2004 về việc ban hành Danh Mục hàng hoá và thuế suất thuế nhập khẩu để áp dụng hạn ngạch thuế quan. Trong quá trình thực hiện, Bộ Tài chính nhận được phản ánh của một số Hải quan địa phương. Để có cơ sở hướng dẫn thực hiện thống nhất, Bộ Tài chính xin được trao đổi với Bộ Thương mại như sau:

1. Vấn đề thứ nhất nhiều ý kiến đề nghị hướng dẫn là: chỉ những mặt hàng là nguyên liệu cho sản xuất thuộc nhóm 0401, 0402 mới thuộc danh Mục áp dụng hạn ngạch thuế quan hay tất cả các mặt hàng thuộc nhóm 0401, 0402 đều thuộc danh Mục áp dụng hạn ngạch thuế quan?

Theo Bộ Tài chính, tại Quyết định số 91/2003/QĐ-TTg của Thủ tướng Chính phủ và Thông tư số 09/2003/TT-BTM ngày 15 tháng 12 năm 2003 của Bộ Thương mại thì quy định là sữa nguyên liệu chưa cô đặc thuộc nhóm 0401, 0402. Để có cơ sở cho các đơn vị thực hiện, Bộ Tài chính đã chi Tiết hoá các mặt hàng thuộc nhóm 0401, 0402 tại Quyết định số 36/2004/QĐ-BTC theo đúng Danh Mục Biểu thuế nhập khẩu ưu đãi, vì vậy để thực hiện thống nhất thì tất cả các mặt hàng thuộc các nhóm 0401, 0402 đều thuộc diện áp dụng hạn ngạch thuế quan.

2. Vấn đề thứ hai có ý kiến đề nghị hướng dẫn là: đối với trường hợp hàng nhập khẩu thuộc danh Mục hàng hoá áp dụng hạn ngạch thuế quan nhưng nếu thoả mãn các Điều kiện để được hưởng thuế suất CEPT thì có phải áp dụng hạn ngạch thuế quan không?

Theo Bộ Tài chính, hạn ngạch thuế quan được xem là hạn chế định lượng một cách gián tiếp và theo quy định của Hiệp định CEPT thì hạn chế định lượng phải được loại bỏ ngay khi mặt hàng đang áp dụng hạn chế định lượng được hưởng thuế suất CEPT. Do vậy, những mặt hàng nhập khẩu đủ Điều kiện áp dụng thuế suất CEPT thì không áp dụng hạn ngạch thuế quan.

Trước khi có văn bản hướng dẫn cơ quan Hải quan thực hiện, Bộ Tài chính đề nghị Bộ Thương mại có ý kiến tham gia về các vấn đề nêu trên, ý kiến tham gia xin được nhận trước ngày 27 tháng 05 năm 2004. Xin cảm ơn sự phối hợp của quý Bộ.

|

|

KT.

BỘ TRƯỞNG BỘ TÀI CHÍNH |