Nội dung toàn văn Công văn 1079/BTC-CST thuế xuất, nhập khẩu đối với mặt hàng gỗ xuất khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1079/BTC-CST |

Hà Nội, ngày 21 tháng 01 năm 2011 |

|

Kính gửi: |

- Tổng cục Hải quan; |

Vừa qua, Bộ Tài chính nhận được một số văn bản của các doanh nghiệp, cơ quan hải quan địa phương hỏi về chính sách thuế đối với gỗ xuất khẩu. Bộ Tài chính đề nghị cơ quan hải quan căn cứ vào các văn bản dưới đây để giải quyết về chính sách thuế xuất khẩu, thuế nhập khẩu đối với mặt hàng gỗ xuất khẩu, như sau:

1. Về loại gỗ, kích cỡ của gỗ xuất khẩu thuộc đối tượng chịu thuế (đối với những loại không có tên trong biểu thuế xuất khẩu thì thuế suất thuế xuất khẩu là 0%)

a) Đối với “Gỗ cây, đã hoặc chưa bóc vỏ, giác gỗ hoặc đẽo vuông thô” thuộc nhóm 44.03 (không phân biệt là gỗ rừng tự nhiên hay gỗ rừng trồng):

- Từ ngày 01/01/2009 thực hiện theo Quyết định số 123/2008/QĐ-BTC ngày 26/12/2008 của Bộ trưởng Bộ Tài chính về việc điều chỉnh mức thuế suất thuế xuất khẩu, mức thuế suất thuế nhập khẩu ưu đãi đối với một số nhóm mặt hàng trong Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi (sau đây gọi là Quyết định số 123/2008/QĐ-BTC ngày 26/12/2008), thuế suất 10%.

- Từ ngày 01/01/2010 thực hiện Thông tư số 216/2009/TT-BTC ngày 12/11/2009 của Bộ Tài chính quy định mức thuế suất của Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế (sau đây gọi là Thông tư số 216/2009/TT-BTC ngày 12/11/2009), thuế suất 10%.

- Từ ngày 01/01/2011 thực hiện theo Thông tư số 184/2010/TT-BTC ngày 15/11/2010 của Bộ Tài chính quy định mức thuế suất của Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế (sau đây gọi là Thông tư số 184/2010/TT-BTC ngày 15/11/2010), thuế suất 10%.

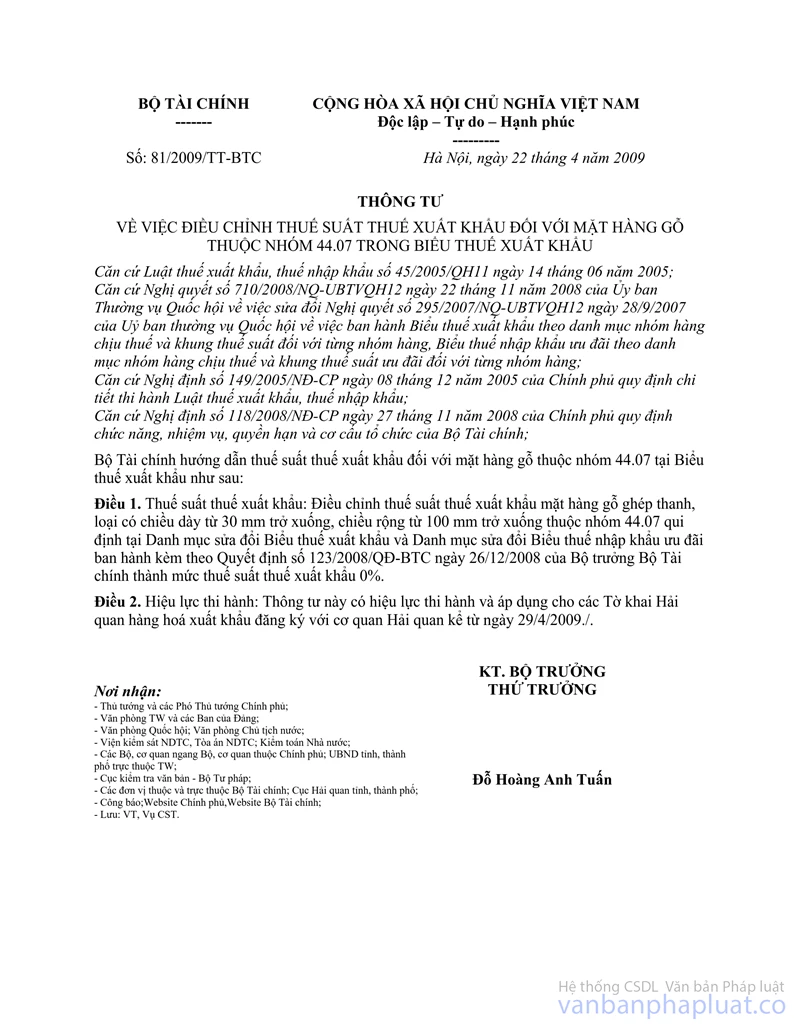

b) Đối với “Gỗ đã cưa hoặc xẻ theo chiều dọc, lạng hoặc bóc, đã hoặc chưa bào, đánh giấy ráp hoặc ghép nối đầu có độ dày trên 6mm” thuộc nhóm 44.07 (không phân biệt là gỗ rừng tự nhiên hay gỗ rừng trồng):

- Từ ngày 1/1/2009 thực hiện theo Quyết định số 123/2008/QĐ-BTC ngày 26/12/2008: Thuế suất 10%.

- Từ ngày 29/4/2009:

+ Loại gỗ ghép thanh có chiều dày từ 30 mm trở xuống, chiều rộng từ 100 mm trở xuống thực hiện theo Thông tư số 81/2009/TT-BTC ngày 22/4/2009 của Bộ Tài chính về việc điều chỉnh thuế suất thuế xuất khẩu đối với mặt hàng gỗ thuộc nhóm 44.07 trong Biểu thuế xuất khẩu: Thuế suất 0%.

+ Loại khác thuộc nhóm 44.07 vẫn tiếp tục thực hiện theo Quyết định số 123/2008/QĐ-BTC ngày 26/12/2008, thuế suất 10%.

- Từ ngày 01/01/2010 thực hiện theo Thông tư số 216/2009/TT-BTC ngày 12/11/2009:

+ Loại gỗ ghép thanh có chiều dày từ 30 mm trở xuống, chiều rộng từ 100 mm trở xuống: Thuế suất 0%.

+ Loại khác thuộc nhóm 44.07: Thuế suất 10%.

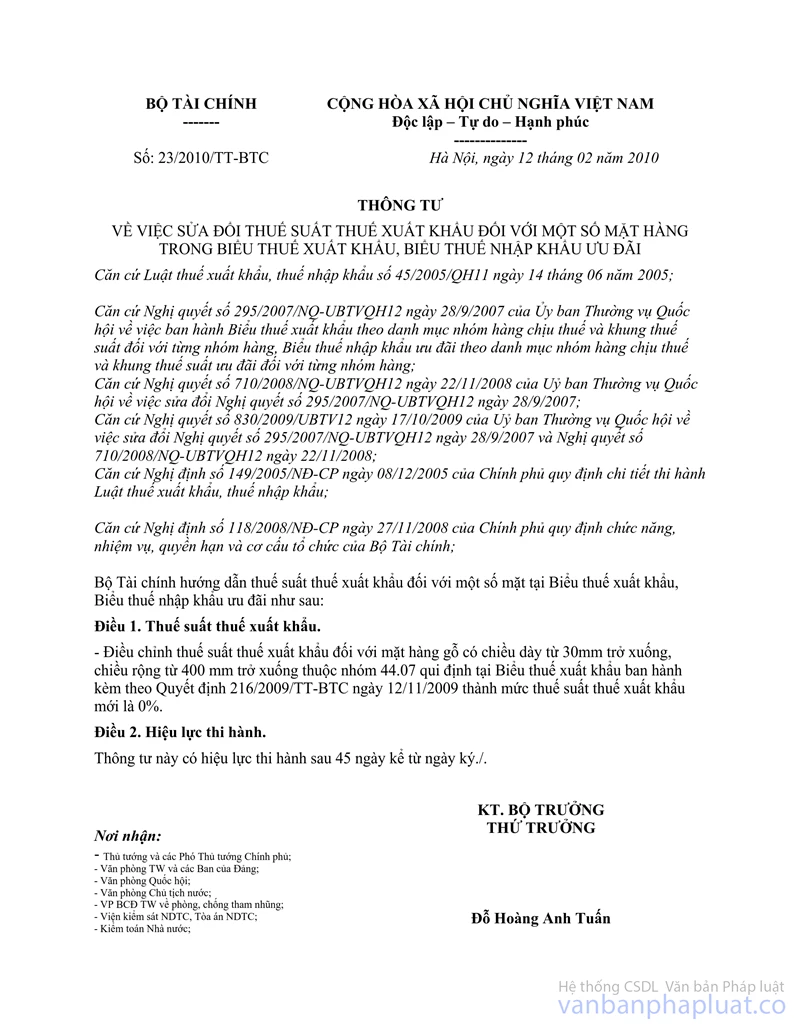

- Từ ngày 29/3/2010:

+ Loại có độ dày từ 30 mm trở xuống, chiều rộng từ 400 mm trở xuống thực hiện theo Thông tư số 23/2010/TT-BTC ngày 12/2/2010 của Bộ Tài chính về việc sửa đổi thuế suất thuế xuất khẩu đối với một số mặt hàng trong Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi: Thuế suất 0%.

+ Loại khác thuộc nhóm 44.07 vẫn tiếp tục thực hiện theo Thông tư số 216/2009/TT-BTC ngày 12/11/2009: thuế suất 10%.

- Từ ngày 01/01/2011 thực hiện theo quy định tại Thông tư số 184/2010/TT-BTC ngày 15/11/2010:

+ Loại có chiều dày từ 30 mm trở xuống, chiều rộng từ 100 mm trở xuống: Thuế suất 0%.

+ Loại khác thuộc nhóm 44.07: Thuế suất 10%.

c) Từ 01/01/2011, theo quy định tại Thông tư số 184/2010/TT-BTC ngày 15/11/2010 thì có một số mặt hàng gỗ (ngoài 2 nhóm 44.03 và 44.07 nêu trên) thuộc đối tượng chịu thuế xuất khẩu, gồm:

- “Gỗ nhiên liệu, dạng khúc, thanh nhỏ, cành, bó hoặc các dạng tương tự” thuộc nhóm 44.01: Thuế suất 5%.

- “Cọc chẻ; sào, cột và cọc bằng gỗ, vót nhọn, nhưng không xẻ dọc; gậy gỗ, đã cắt nhưng chưa tiện, uốn cong hoặc gia công cách khác, dùng làm ba toong, cán ô, chuôi, tay cầm dụng cụ hoặc tương tự” thuộc nhóm 44.04: Thuế suất 5%;

- “Tà vẹt đường sắt hoặc đường xe điện (thanh ngang) bằng gỗ” thuộc nhóm 44.06: Thuế suất 5%.

2. Về trường hợp gỗ nhập khẩu sản xuất ra gỗ xuất khẩu

a) Về việc hoàn thuế nhập khẩu tương ứng với tỷ lệ sản phẩm thực tế xuất khẩu

- Trước ngày 01/10/2010 (ngày Nghị định số 87/2010/NĐ-CP ngày 13/8/2010 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế xuất khẩu, thuế nhập khẩu – sau đây gọi là Nghị định số 87/2010/NĐ-CP ngày 13/8/2010, có hiệu lực thi hành), việc hoàn thuế nhập khẩu tương ứng với tỷ lệ sản phẩm thực tế xuất khẩu được thực hiện theo quy định và hướng dẫn tại các văn bản sau:

+ Khoản 4 Điều 19 Nghị định số 149/2005/NĐ-CP ngày 08/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu (sau đây gọi là Nghị định số 149/2005/NĐ-CP ngày 08/12/2005).

+ Khoản 5 mục I phần E Thông tư số 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu, quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu (sau đây gọi là Thông tư số 59/2007/TT-BTC ngày 14/6/2007).

+ Khoản 5 Điều 112 Thông tư số 79/2009/TT-BTC ngày 20/4/2009 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu (sau đây gọi là Thông tư số 79/2009/TT-BTC ngày 20/4/2009).

- Từ ngày 01/10/2010, việc hoàn thuế nhập khẩu tương ứng với tỷ lệ sản phẩm thực tế xuất khẩu được thực hiện theo quy định và hướng dẫn tại các văn bản sau:

+ Khoản 4 Điều 15 Nghị định số 87/2010/NĐ-CP ngày 13/8/2010.

+ Khoản 5 Điều 112 Thông tư số 79/2009/TT-BTC ngày 20/4/2009 (thực hiện trong khoảng thời gian từ ngày 01/10/2010 đến ngày Thông tư số 194/2010/TT-BTC ngày 06/12/2010 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu (sau đây gọi là Thông tư số 194/2010/TT-BTC ngày 06/12/2010) có hiệu lực thi hành).

+ Khoản 5 Điều 113 Thông tư số 194/2010/TT-BTC ngày 06/12/2010.

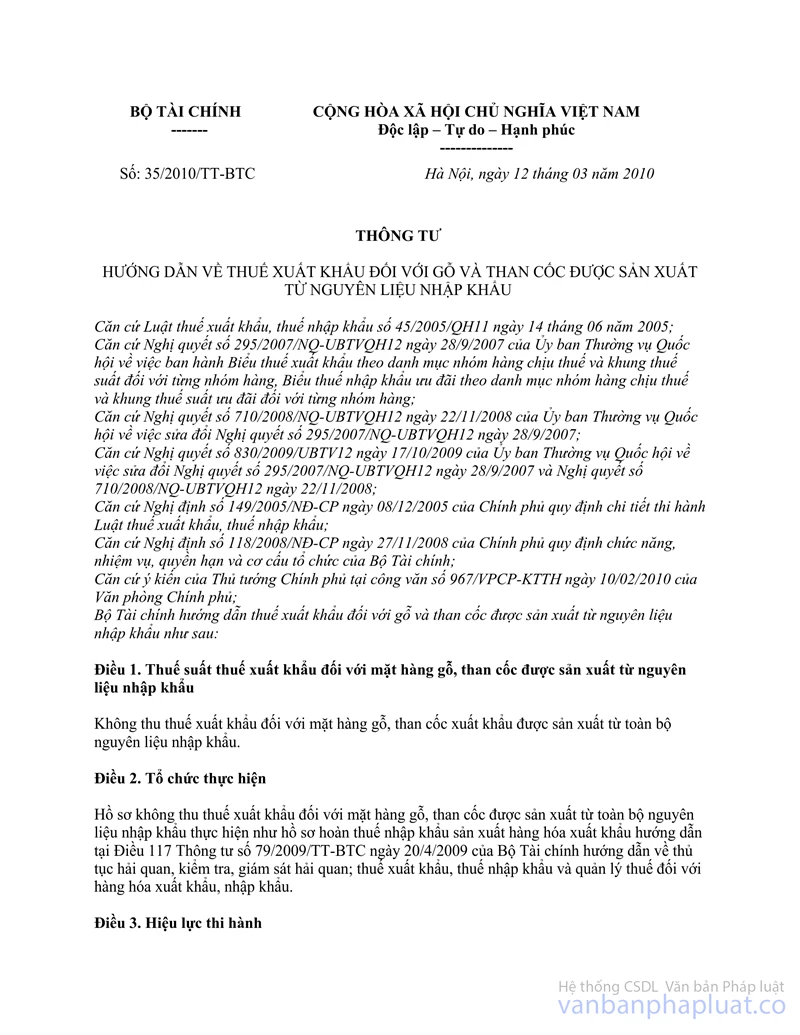

b) Về việc không thu thuế xuất khẩu đối với gỗ được sản xuất từ toàn bộ nguyên liệu nhập khẩu

- Từ ngày 26/4/2010 (ngày Thông tư số 35/2010/TT-BTC ngày 12/3/2010 của Bộ Tài chính hướng dẫn về thuế xuất khẩu đối với gỗ và than cốc được sản xuất từ nguyên liệu nhập khẩu (sau đây gọi là Thông tư số 35/2010/TT-BTC ngày 12/3/2010) có hiệu lực thi hành), thực hiện theo Thông tư số 35/2010/TT-BTC ngày 12/3/2010 và công văn số 8546/BTC-CST ngày 02/7/2010 của Bộ Tài chính hướng dẫn Cục Hải quan các tỉnh, thành phố về thủ tục hoàn thuế xuất khẩu mặt hàng gỗ được sản xuất từ toàn bộ nguyên liệu nhập khẩu.

- Từ ngày 01/01/2011, thực hiện theo hướng dẫn tại khoản 3 mục I phụ lục III ban hành kèm theo Thông tư số 184/2010/TT-BTC ngày 15/11/2010.

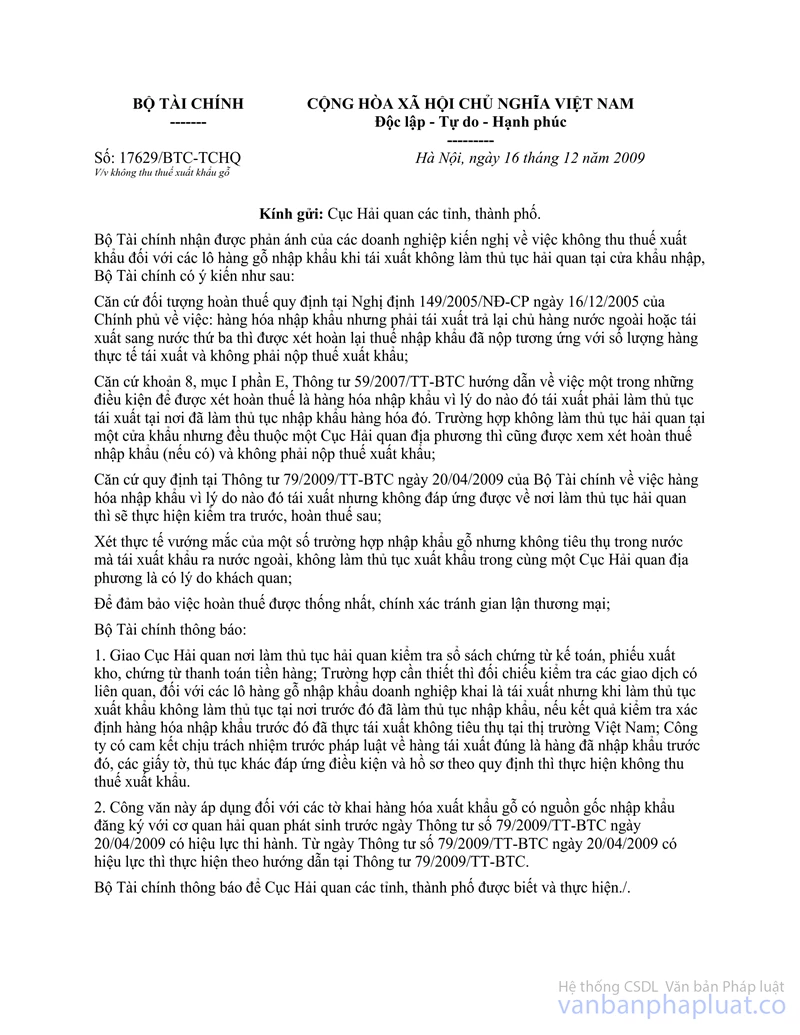

3. Về việc không thu thuế xuất khẩu đối với gỗ xuất khẩu có nguồn gốc là gỗ nhập khẩu được mua từ doanh nghiệp khác nhập khẩu, không làm thủ tục xuất khẩu tại nơi trước đó đã làm thủ tục nhập khẩu

a) Trước ngày Thông tư số 79/2009/TT-BTC ngày 20/4/2009 có hiệu lực thi hành

Việc không thu thuế xuất khẩu đối với gỗ xuất khẩu có nguồn gốc là gỗ nhập khẩu được mua từ doanh nghiệp khác nhập khẩu, không làm thủ tục xuất khẩu tại nơi trước đó đã làm thủ tục nhập khẩu thực hiện theo quy định và hướng dẫn tại các văn bản sau:

- Khoản 8 Điều 19 Nghị định số 149/2005/NĐ-CP ngày 08/12/2005.

- Khoản 8 mục I phần E Thông tư số 59/2007/TT-BTC ngày 14/6/2007.

- Công văn số 17629/BTC-TCHQ ngày 16/12/2009 của Bộ Tài chính hướng dẫn Cục Hải quan các tỉnh, thành phố về việc không thu thuế xuất khẩu gỗ.

b) Từ ngày Thông tư số 79/2009/TT-BTC ngày 20/4/2009 có hiệu lực thi hành:

Việc không thu thuế xuất khẩu đối với gỗ xuất khẩu có nguồn gốc là gỗ nhập khẩu được mua từ doanh nghiệp khác nhập khẩu, không làm thủ tục xuất khẩu tại nơi trước đó đã làm thủ tục nhập khẩu thực hiện theo quy định và hướng dẫn tại các văn bản sau:

- Khoản 8 Điều 19 Nghị định số 149/2005/NĐ-CP ngày 08/12/2005.

- Khoản 8 Điều 15 Nghị định số 87/2010/NĐ-CP ngày 13/8/2010.

- Khoản 8 Điều 112 Thông tư số 79/2009/TT-BTC ngày 20/4/2009.

- Công văn số 5468/BTC-TCHQ ngày 04/5/2010 của Bộ Tài chính hướng dẫn Cục Hải quan các tỉnh, thành phố về thuế xuất khẩu gỗ.

- Khoản 8 Điều 113 Thông tư số 194/2010/TT-BTC ngày 06/12/2010.

Bộ Tài chính có ý kiến để Tổng cục Hải quan và Cục Hải quan các tỉnh, thành phố biết và thực hiện./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |