Nội dung toàn văn Công văn 10847/TCHQ-GSQL 2014 nộp thuế 275 ngày nguyên liệu nhập để sản xuất hàng xuất khẩu

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 10847/TCHQ-GSQL |

Hà Nội, ngày 04 tháng 09 năm 2014 |

|

Kính gửi: |

Hợp tác xã

Cơ khí & Thương mại 2-9. |

Trả lời công văn không số ngày 18/7/2014 của Hợp tác xã Cơ khí & Thương mại 2-9 về đề nghị áp dụng thời hạn nộp thuế 275 ngày đối với nguyên liệu, vật tư nhập khẩu để sản xuất mặt hàng ống thép xuất khẩu, Tổng cục Hải quan có ý kiến như sau:

1. Về địa điểm làm thủ tục hải quan

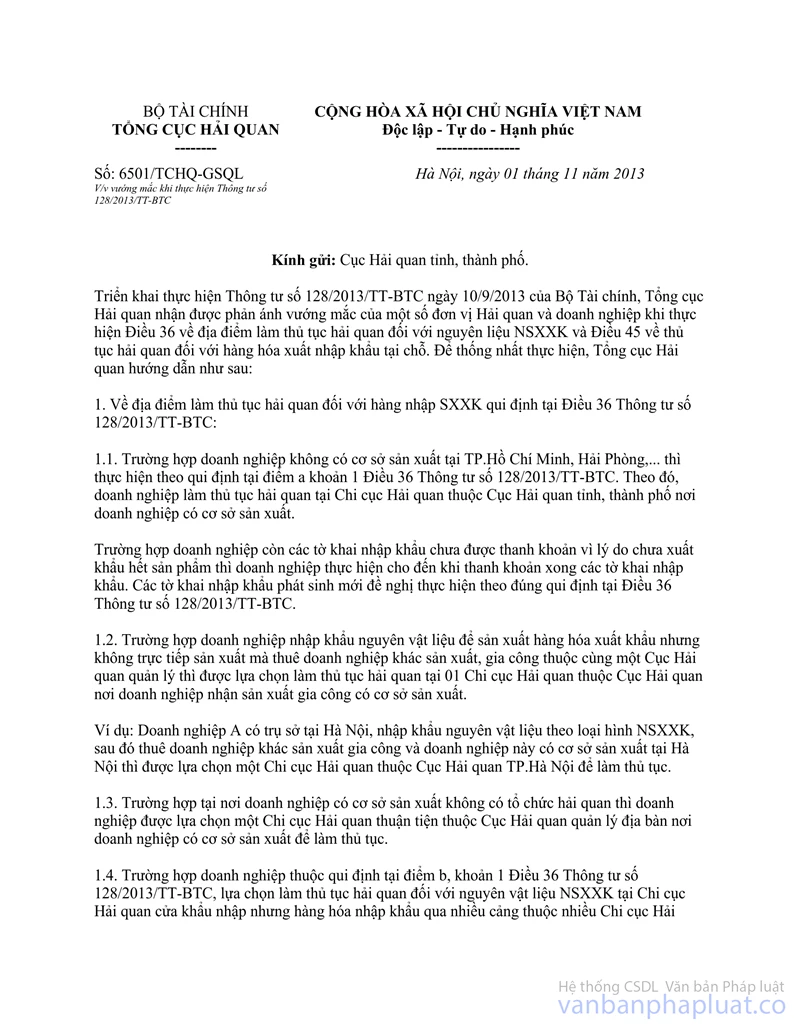

Theo quy định tại điểm a, khoản 1 Điều 36 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính thì doanh nghiệp đăng ký nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu và làm thủ tục hải quan nhập khẩu nguyên liệu, vật tư theo danh mục đã đăng ký tại một Chi cục Hải quan sau đây:

“a) Chi cục Hải quan thuộc Cục Hải quan tỉnh, thành phố nơi doanh nghiệp có cơ sở sản xuất”

Theo hướng dẫn tại điểm 1.2 công văn số 6501/TCHQ-GSQL ngày 1/11/2013 của Tổng cục Hải quan thì “Trường hợp doanh nghiệp nhập khẩu nguyên vật liệu để sản xuất hàng hóa xuất khẩu nhưng không trực tiếp sản xuất mà thuê doanh nghiệp khác sản xuất, gia công thuộc cùng một Cục Hải quan quản lý thì được lựa chọn làm thủ tục hải quan tại 01 Chi cục Hải quan thuộc Cục Hải quan nơi doanh nghiệp nhận sản xuất gia công có cơ sở sản xuất"

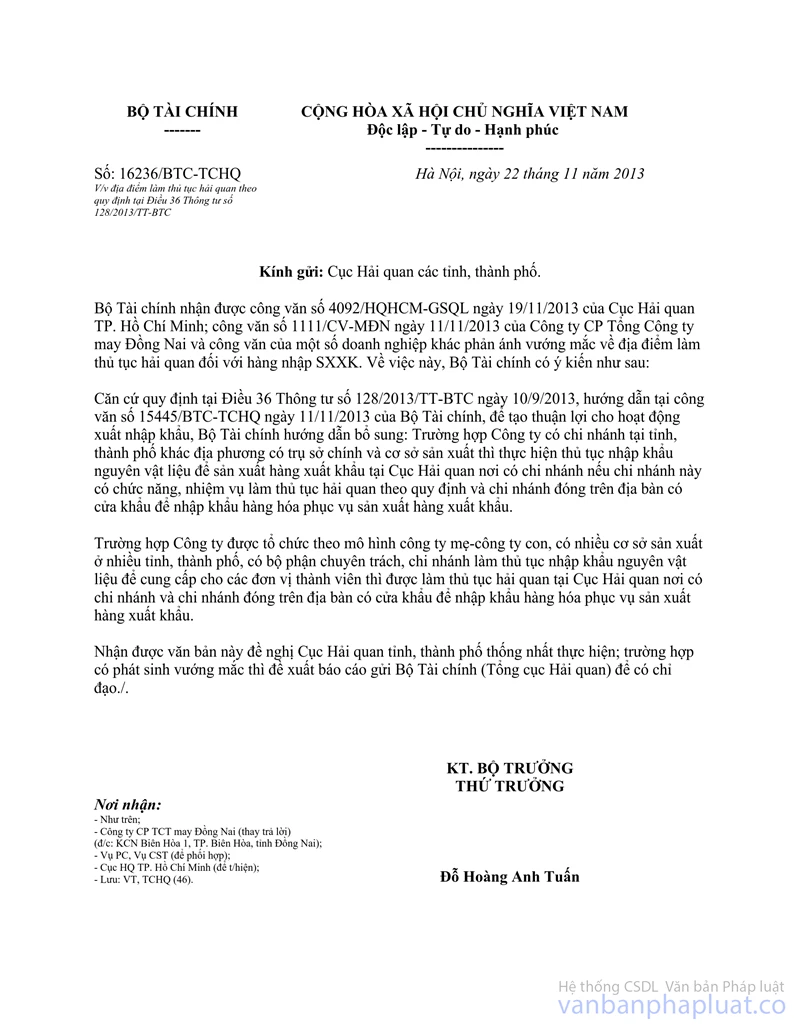

Theo hướng dẫn tại công văn số 15445/BTC-TCHQ ngày 11/11/2013 và công văn số 16236/BTC-TCHQ ngày 22/11/2013 của Bộ Tài chính, doanh nghiệp được làm thủ tục hải quan tại nơi doanh nghiệp có trụ sở chính hoặc tại chi nhánh nhưng chi nhánh phải có chức năng làm thủ tục hải quan theo quy định và đóng trên địa bàn có cửa khẩu nhập khẩu nguyên vật liệu.

Đối chiếu quy định và các hướng dẫn trên, trường hợp Hợp tác xã Cơ khí & Thương mại 2-9 không có trụ sở và cơ sở sản xuất tại Long An (cơ sở sản xuất và trụ sở tại TP Hồ Chí Minh), không trực tiếp sản xuất mà thuê doanh nghiệp khác sản xuất không thuộc cùng một Cục Hải quan quản lý (do doanh nghiệp nhận gia công cho Công ty có cơ sở sản xuất tại Long An) nên Hợp tác xã Cơ khí & Thương mại 2-9 không được làm thủ tục hải quan đối với nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu tại Chi cục Hải quan KCN Đức Hòa 1 thuộc Cục Hải quan tỉnh Long An.

2. Về điều kiện áp dụng thời hạn nộp thuế 275 ngày đối với nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu

Theo quy định tại điểm a.1, khoản 1 Điều 20 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính thì một trong những điều kiện để được hưởng ân hạn thuế 275 ngày đối với hàng hóa xuất nhập khẩu là: “Phải có cơ sở sản xuất hàng xuất khẩu thuộc sở hữu của người nộp thuế, không phải cơ sở đi thuê trên lãnh thổ Việt Nam phù hợp với nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu".

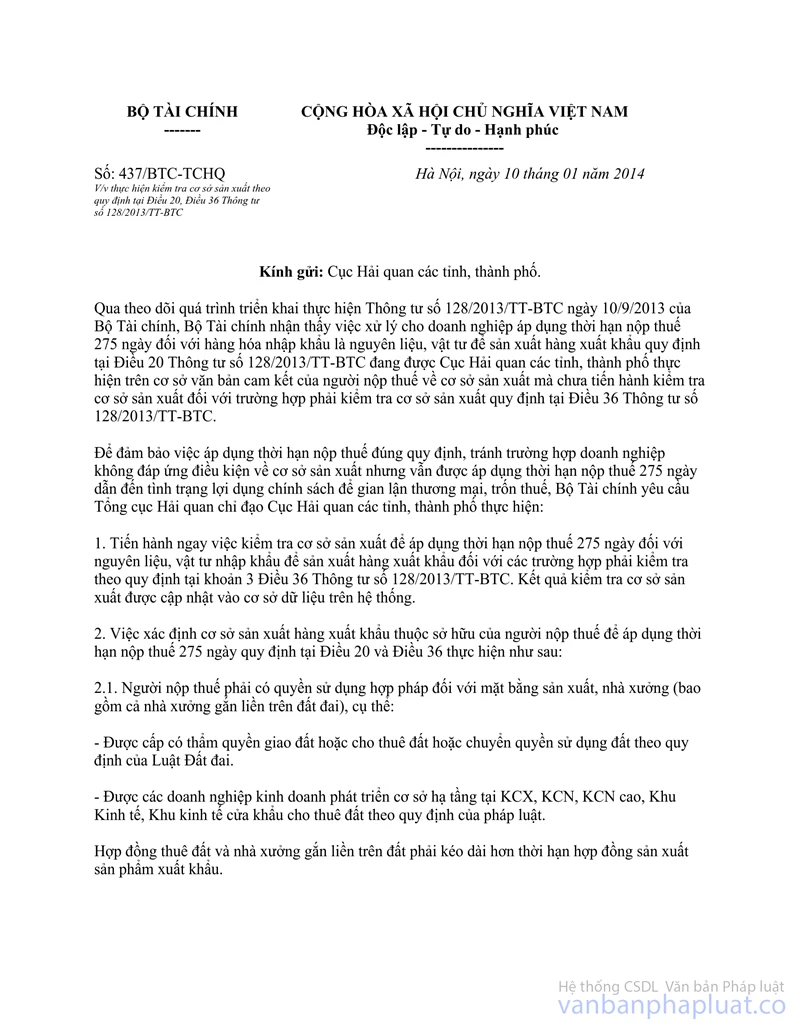

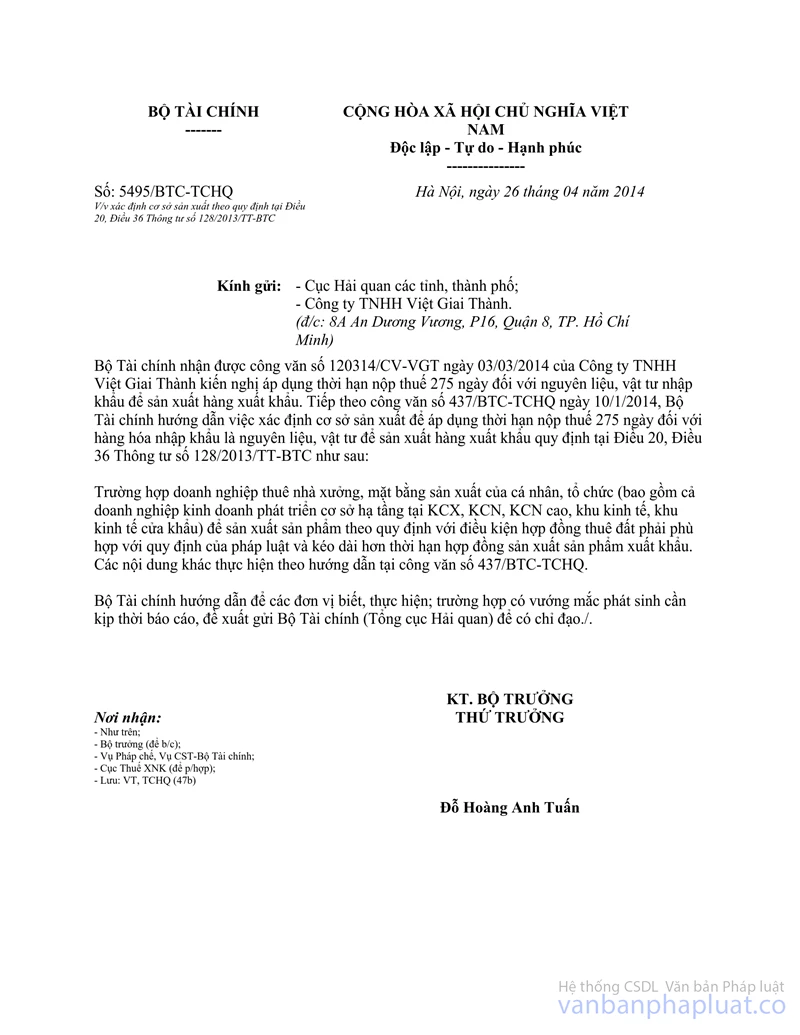

Theo hướng dẫn tại công văn số 437/BTC-TCHQ ngày 10/1/2014 và công văn số 5495/BTC-TCHQ ngày 26/4/2014 của Bộ Tài chính thì doanh nghiệp được đi thuê cơ sở sản xuất của doanh nghiệp khác nhưng phải tự tổ chức sản xuất sản phẩm xuất khẩu thì được xem xét áp dụng thời hạn nộp thuế 275 ngày.

Vì vậy, trường hợp của Hợp tác xã Cơ khí & Thương mại 2-9 nhập khẩu nguyên liệu sau đó thuê doanh nghiệp khác gia công mà không trực tiếp sản xuất mặt hàng ống thép nên không được áp dụng thời hạn nộp thuế 275 ngày đối với nguyên liệu, vật tư nhập khẩu để sản xuất mặt hàng ống thép xuất khẩu.

Tổng cục Hải quan trả lời để Hợp tác xã Cơ khí & Thương mại 2-9 biết, thực hiện./.

|

|

KT. TỔNG CỤC

TRƯỞNG |