Nội dung toàn văn Công văn 1087/TCT-KK hoàn thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1087/TCT-KK |

Hà Nội, ngày 27 tháng 03 năm 2012 |

Kính gửi: Cục Thuế tỉnh Đồng Nai

Trả lời công văn số 654/CV-THNVDT ngày 28/02/2012 của Cục Thuế tỉnh Đồng Nai về việc chính sách thuế đối với trường hợp hoàn thuế giá trị gia tăng (GTGT) của Công ty TNHH Hố Nai, Tổng cục Thuế có ý kiến như sau:

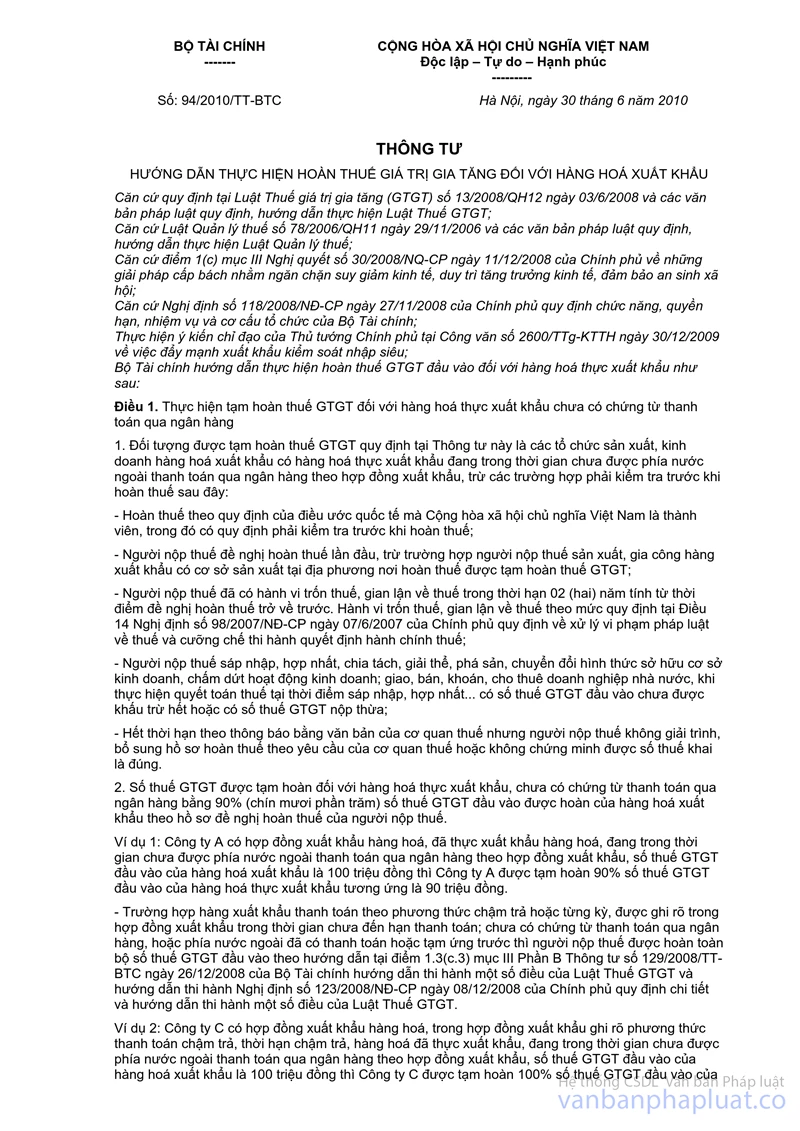

Căn cứ hướng dẫn tại Điểm 1.3 Mục III Phần B Thông tư số 123/2008/NĐ-CP">129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng và hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08 tháng 12 năm 2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế GTGT;

Căn cứ hướng dẫn tại Điểm 3 Điều 5 Thông tư số 94/2010/TT-BTC ngày 30/6/2010 của Bộ Tài chính hướng dẫn thực hiện hoàn thuế giá trị gia tăng đối với hàng hóa xuất khẩu;

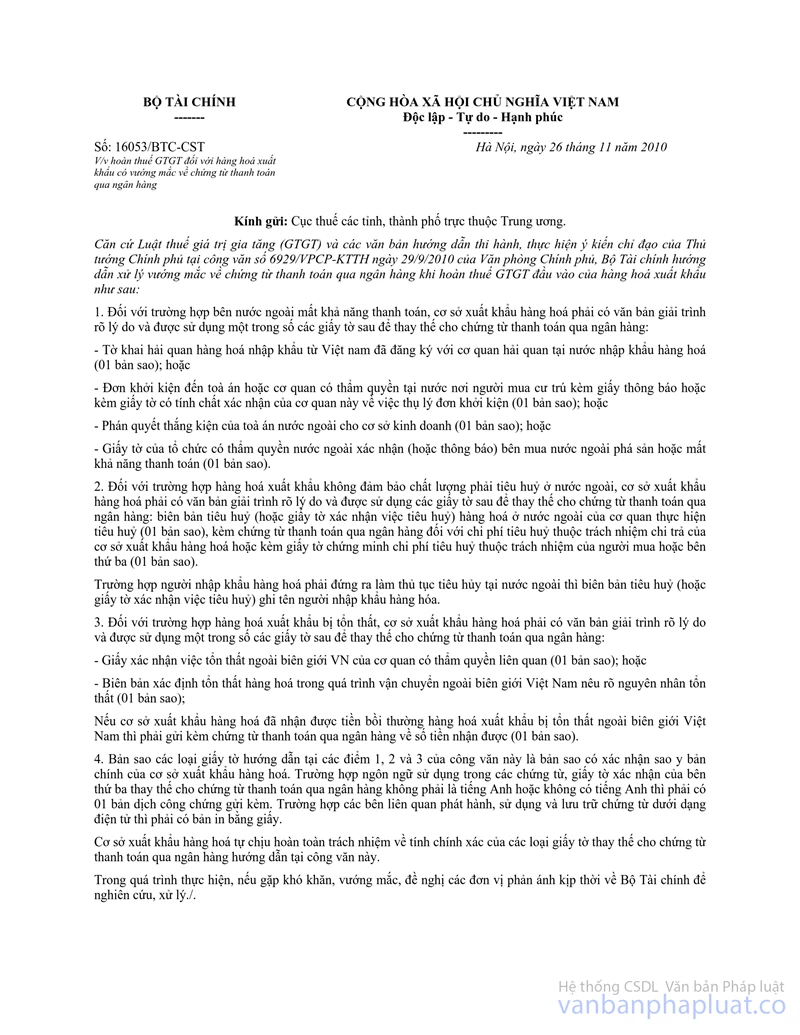

Căn cứ Điểm 1 Công văn số 16053/BTC-CST ngày 26/11/2010 của Bộ Tài chính về việc hoàn thuế GTGT đối với hàng hóa xuất khẩu về vướng mắc về chứng từ thanh toán qua ngân hàng.

Căn cứ các quy định, hướng dẫn nêu trên: Trường hợp hồ sơ hoàn thuế xuất khẩu của Công ty TNHH Hố Nai 2 thiếu chứng từ thanh toán đối với các lô hàng xuất khẩu do bên nước ngoài (Công ty Homeline Furniture INC) bị phá sản, mất khả năng thanh toán, Bộ Tài chính đã có hướng dẫn tại công văn số 16053/BTC-CST ngày 26/11/2010, đề nghị Cục Thuế hướng dẫn Công ty TNHH Hố Nai 2 thực hiện theo công văn 16053/BTC-CST nêu trên.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Đồng Nai biết, hướng dẫn đơn vị thực hiện đúng quy định tại các văn bản quy phạm pháp luật về thuế và các văn bản quy phạm pháp luật khác có liên quan và hướng dẫn tại công văn này.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |