Nội dung toàn văn Công văn 1089/TCT-CS vướng mắc phí bảo vệ môi trường khai thác khoáng sản

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1089/TCT-CS |

Hà Nội, ngày 27 tháng 03 năm 2012 |

Kính gửi: Cục thuế tỉnh Hà Tĩnh.

Trả lời công văn số 108/CT-THNVDT ngày 31/01/2012 của Cục Thuế tỉnh Hà Tĩnh về việc thu phí bảo vệ môi trường đối với khai thác tài nguyên khoáng sản. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

- Tại Điều 3, Luật Khoáng sản năm 1996 quy định:

“…8. Khai thác khoáng sản là hoạt động xây dựng cơ bản mỏ, khai đào, sản xuất và các hoạt động có liên quan trực tiếp nhằm thu khoáng sản.”

- Tại Khoản 9, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật khoáng sản quy định:

“9. Điều 49 được sửa đổi, bổ sung như sau:

Điều 49. Khai thác tận thu

1. Khai thác tận thu được thực hiện đối với khoáng sản còn lại ở mỏ đã có quyết định đóng cửa mỏ để thanh lý hoặc bãi thải trong khai thác, chế biến của mỏ đã có quyết định đóng cửa mỏ…”

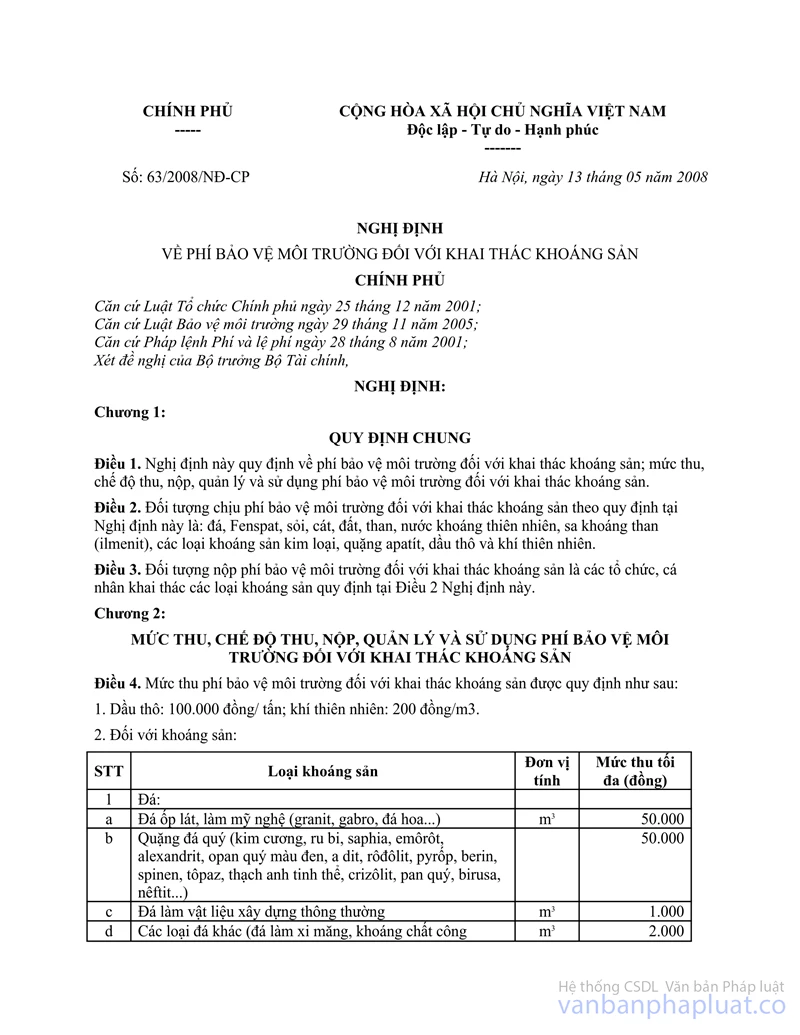

- Tại Điều 2, Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản quy định:

“Đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định tại Nghị định này là: đá, Fenspat, sỏi, cát, đất, than, nước khoáng thiên nhiên, sa khoáng titan (ilmenit), các loại khoáng sản kim loại, quặng apatít, dầu thô và khí thiên nhiên”.

- Tại Điều 3 Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ nêu trên quy định: “Đối tượng nộp phí bảo vệ môi trường đối với khai thác khoáng sản là các tổ chức, cá nhân khai thác các loại khoáng sản quy định tại Điều 2 Nghị định này”.

Căn cứ các quy định trên, trường hợp Công ty TNHH gang thép Hưng Nghiệp FORMOSA Hà Tĩnh năm 2011 tiến hành hút cát ở diện tích mặt nước được thuê để xây dựng cảng Sơn Dương và sử dụng cát đó vào mục đích san lấp mặt bằng diện tích đất liền thuê để xây dựng Khu liên hợp nhà máy thép có liên quan đến việc khai thác cát để tiêu thụ không phải là khai thác tận thu theo quy định của Luật khoáng sản. Hoạt động khai thác cát để tiêu thụ là hoạt động khai thác khoáng sản, áp dụng mức thu phí theo quy định tại Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Hà Tĩnh được biết.

|

Nơi nhận: |

TL.TỔNG

CỤC TRƯỞNG |