Nội dung toàn văn Công văn 1092/TCT-CS giảm thuế giá trị gia tăng mặt hàng võng vải

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1092/TCT-CS |

Hà Nội, ngày 6 tháng 4 năm 2010 |

|

Kính gửi: |

Công ty TNHH một thành viên sản

xuất thương mại dịch vụ xuất nhập khẩu Tân Trường Phát. |

Tổng cục Thuế nhận được công văn số 12/2010/TTP ngày 06/02/2010 của Công ty TNHH một thành viên sản xuất thương mại dịch vụ xuất nhập khẩu Tân Trường Phát (Công ty) hỏi về việc giảm thuế GTGT đối với mặt hàng võng vải. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

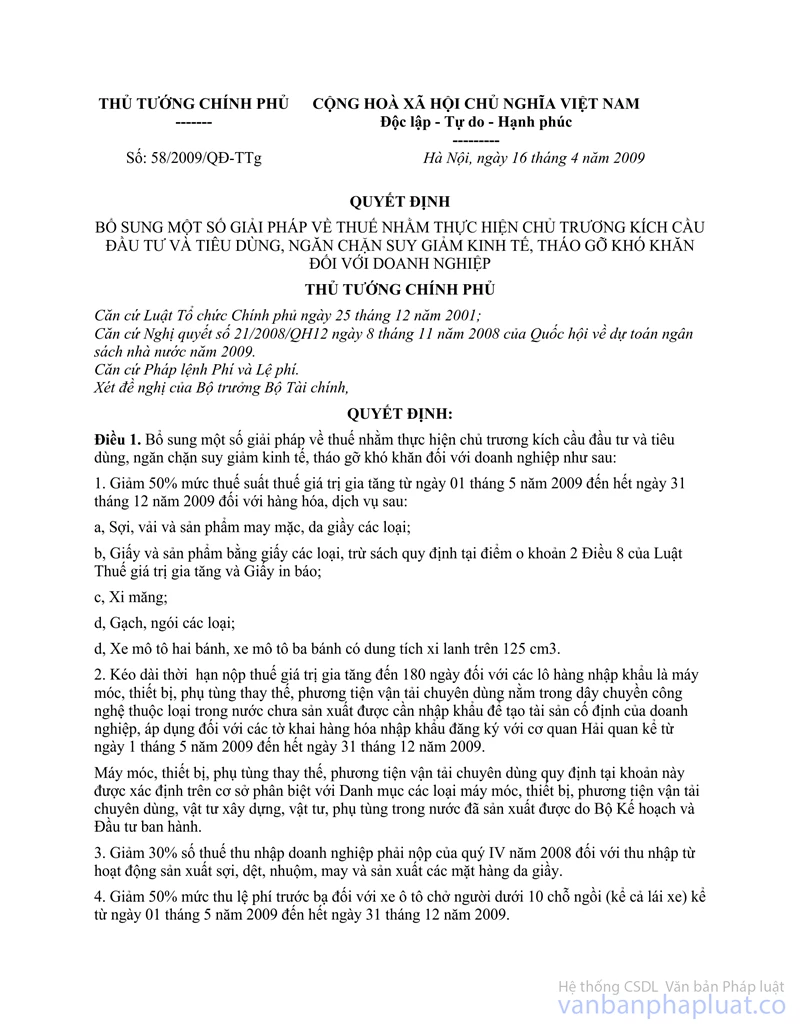

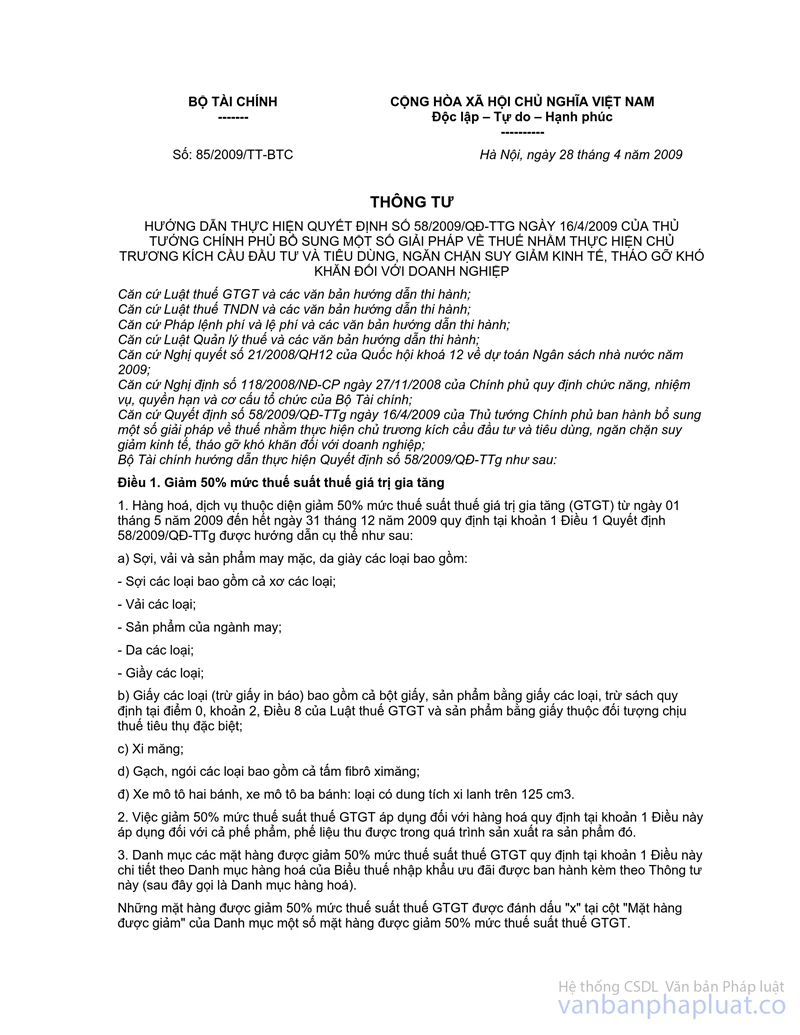

Tại Điều 1 Thông tư số 58/2009/QĐ-TTg bổ sung giải pháp thuế kích cầu đầu tư tiêu dùng ngăn chặn suy giảm kinh tế khó khăn">85/2009/TT-BTC ngày 28/04/2009 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 58/2009/QĐ-TTg ngày 16/04/2009 của Thủ tướng Chính phủ bổ sung một số giải pháp về thuế nhằm thực hiện chủ trương kích cầu đầu tư và tiêu dùng, ngăn chặn suy giảm kinh tế, tháo gỡ khó khăn đối với doanh nghiệp quy định:

"1. Hàng hoá, dịch vụ thuộc diện giảm 50% mức thuế suất thuế giá trị gia tăng (GTGT) từ ngày 01 tháng 5 năm 2009 đến hết ngày 31 tháng 12 năm 2009 quy định tại khoản 1 Điều 1 Quyết định 58/2009/QĐ-TTg được hướng dẫn cụ thể như sau:

a) Sợi, vải và sản phẩm may mặc, da giày các loại bao gồm:

- Sợi các loại bao gồm cả xơ các loại;

- Vải các loại;

- Sản phẩm của ngành may;

...".

Căn cứ quy định trên và theo quy trình sản xuất của Công ty như trình bày tại công văn số 12/2010/TTP nêu trên thì sản phẩm được may từ vải dệt bao gồm vải và dây đai (không bao gồm khung võng) thuộc diện được giảm 50% mức thuế suất thuế GTGT từ ngày 01/05/2009 đến hết ngày 31/12/2009.

Tổng cục Thuế trả lời để Công ty TNHH một thành viên sản xuất thương mại dịch vụ xuất nhập khẩu Tân Trường Phát biết và liên hệ với Cục Thuế thành phố Hồ Chí Minh để được hướng dẫn cụ thể trong trường hợp này./.

|

|

KT.

TỔNG CỤC TRƯỞNG |