Nội dung toàn văn Công văn 1093/TCHQ-KTTT đề nghị được ân hạn thuế 275 ngày lô hàng nhập nguyên liệu để sản xuất hàng xuất khẩu

|

TỔNG CỤC HẢI QUAN |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1093/TCHQ-KTTT |

Hà Nội, ngày 20 tháng 03 năm 2006 |

|

Kính gửi: |

- Công ty TNHH ASAMA YUH JIUN INT’L Việt Nam (Dĩ An - Bình Dương) |

Trả lời công văn ngày 14/03/2006 của Công ty TNHH Asama Yuh Jiun Int’L Việt Nam (MST: 3700326669) đề nghị được ân hạn thuế 275 ngày các lô hàng nhập nguyên liệu để sản xuất hàng xuất khẩu. Về việc này, Tổng cục Hải quan có ý kiến như sau:

Theo công văn ngày 14/3/2006 Công ty trình bày: Số thuế Công ty còn nợ do vật liệu tồn kho quá hạn, do các tờ khai đã thực xuất nhưng chưa ra quyết định thanh khoản và của các lô hàng Công ty đã đưa vào sản xuất và đã xuất khẩu nhưng chưa có đủ chứng từ thanh toán. Do Công ty còn nợ thuế nên các tờ khai mới phát sinh phải nộp thuế ngay ảnh hưởng đến hoạt động sản xuất của Công ty, nên đề nghị được ân hạn thuế các lô hàng nguyên liệu nhập khẩu được ân hạn thuế 275 ngày.

Căn cứ Thông tư số 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính về hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu thì doanh nghiệp hiện còn đang nợ thuế quá hạn nên không được hưởng ân hạn thuế.

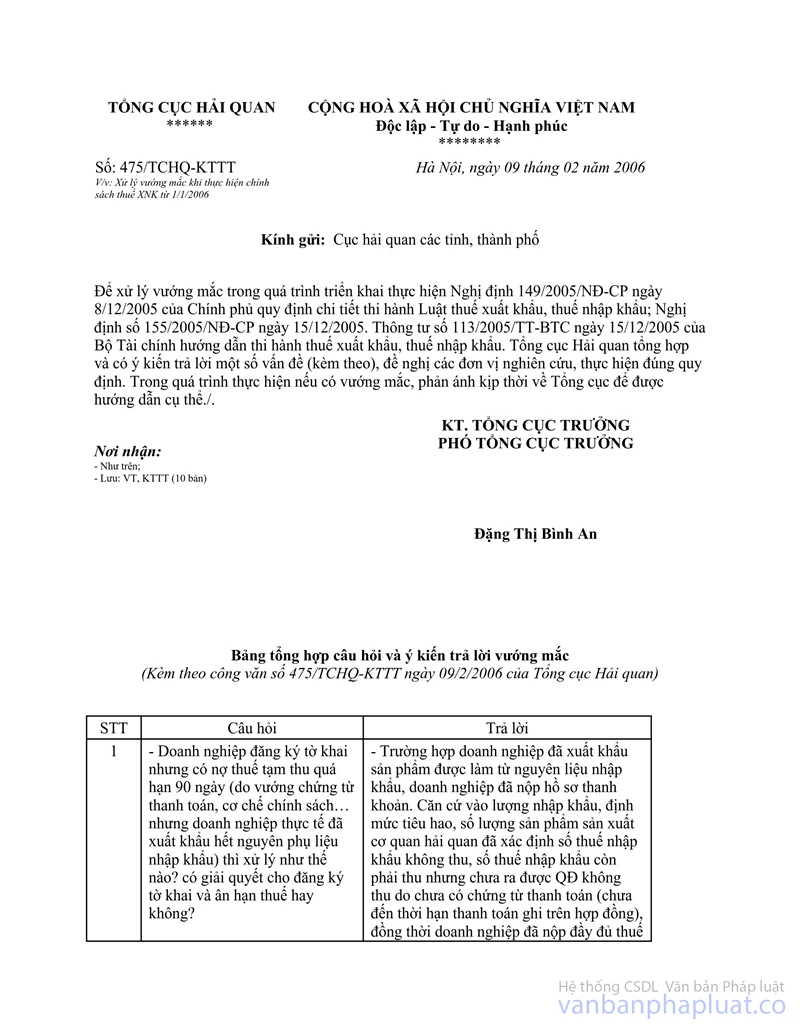

Căn cứ điểm 1 công văn 475/TCHQ-KTTT ngày 09/2/2006 của Tổng cục Hải quan thì: “Trường hợp doanh nghiệp đã xuất khẩu sản phẩm được làm từ nguyên liệu nhập khẩu, doanh nghiệp đã nộp hồ sơ thanh khoản… nhưng chưa ra được quyết định không thu do chưa có chứng từ thanh toán (chưa đến thời hạn thanh toán ghi trên hợp đồng) thì được ân hạn thuế.

Để tháo gỡ tạm thời khó khăn cho Công ty, xét nguyên nhân chậm thanh khoản là do nguyên nhân khách quan, Tổng cục Hải quan đồng ý: cho phép công ty được áp dụng thời hạn nộp thuế 275 ngày cho nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu đến 30/6/2006, với điều kiện: các lô hàng nhập khẩu nguyên liệu sản xuất xuất khẩu đã đến thời hạn nộp thuế đã được đưa vào sản xuất và xuất khẩu, nhưng chưa nộp hồ sơ thanh khoản thuế do chưa có chứng từ thanh toán. Từ nay đến 30/6/2006 Công ty có trách nhiệm bổ sung đầy đủ chứng từ thanh toán các lô hàng đã xuất khẩu quá thời hạn nộp thuế, nếu Công ty không thực hiện như cam kết thì tiếp tục không được ân hạn thuế cho các lô hàng tiếp theo.

Yêu cầu Cục Hải quan Bình Dương kiểm tra hồ sơ của các lô hàng Công ty đã nộp đầy đủ chứng từ thanh toán để thanh khoản số nợ thuế ra khỏi mạng cưỡng chế cho doanh nghiệp.

Tổng cục Hải quan thông báo để Công ty TNHH Asama Yuh Jiun Int’L Việt Nam biết và liên hệ với Cục Hải quan Bình Dương để được giải quyết cụ thể.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |