Nội dung toàn văn Công văn 1095 TCT/PCCS xác định đối tượng được miễn thuế doanh thu

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1095 TCT/PCCS |

Hà Nội, ngày 15 tháng 4 năm 2004 |

Kính gửi: Cục thuế thành phố Hà Nội

Trả lời công văn số 2216/CT-DNNN3 ngày 19/2/2004 của Cục thuế thành phố Hà Nội về việc xác định đối tượng được miễn thuế doanh thu, Tổng cục Thuế có ý kiến như sau:

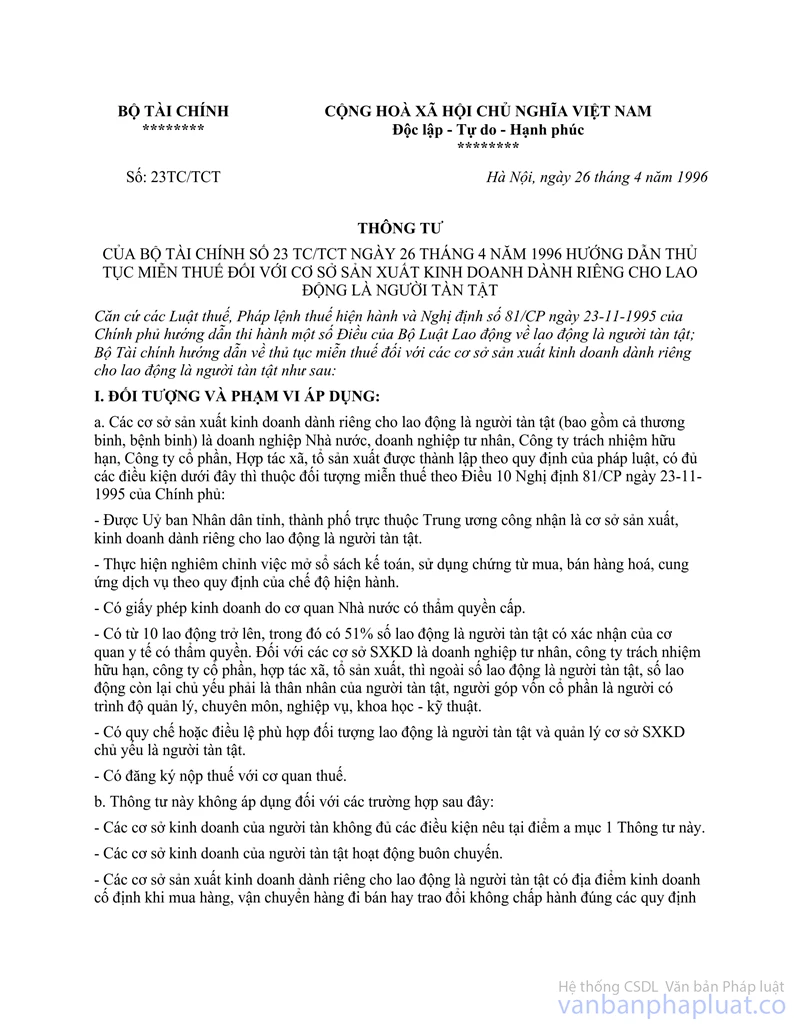

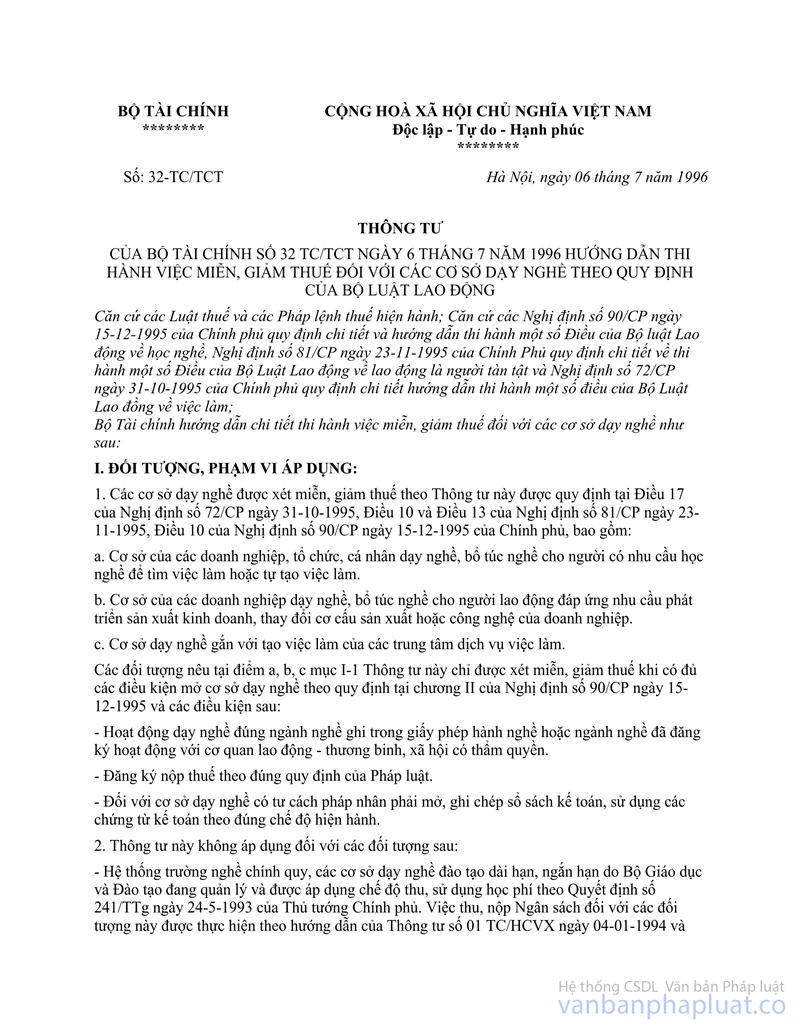

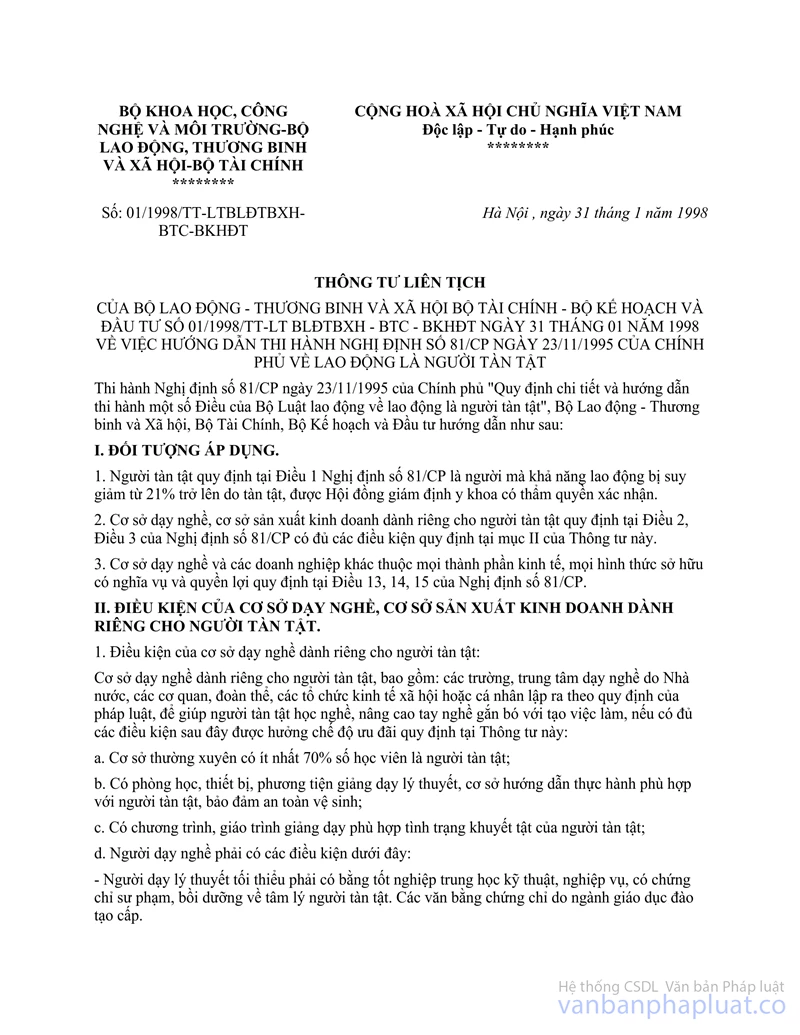

Tại Điểm 3, Mục V, Thông tư Liên tịch Bộ Lao động - Thương binh và Xã hội - Bộ Tài chính - Bộ Kế hoạch và Đầu tư số 01/1998/TT-LT BLĐTBXH-BTC-BKHĐT ngày 31 tháng 01 năm 1998 về việc hướng dẫn thi hành Nghị định số 81/CP ngày 23/11/1995 của Chính phủ về lao động là người tàn tật hướng dẫn:

“3. Chính sách thuế.

- Các cơ sở dạy nghề, cơ sở sản xuất kinh doanh dành riêng cho người tàn tật được miễn các loại thuế theo quy định tại Thông tư số 23 TC/TCT ngày 26/04/1996 và Thông tư số 32 TC/TCT ngày 06/07/1996 của Bộ Tài chính.”

Căn cứ vào hướng dẫn nêu trên, Xí nghiệp điện tử 15 là đơn vị hạch toán phụ thuộc Công ty điện tử Giảng Võ, mà Công ty điện tử Giảng Võ có đủ các Điều kiện nêu tại Điểm 2, Mục II của Thông tư liên tịch số 01/1998/TT-LT BLĐTBXH - BTC - BKHĐT ngày 31/01/1998 (nêu trên) thì Công ty điện tử Giảng Võ (bao gồm các đơn vị hạch toán phụ thuộc) được miễn các loại thuế theo quy định tại Thông tư số 23 TC/TCT ngày 26/04/1996 của Bộ Tài chính.

Trường hợp Công ty điện tử Giảng Võ không có đủ Điều kiện nêu tại Điểm 2, Mục II của Thông tư nêu trên thì Công ty và các đơn vị hạch toán phụ thuộc công ty phải nộp các thuế theo quy định hiện hành.

Tổng cục Thuế trả lời để Cục thuế thành phố Hà Nội được biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |