Nội dung toàn văn Công văn 10985/BTC-CST 2018 thuế bảo vệ môi trường dầu diezel phục vụ hoạt động dầu khí

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 10985/BTC-CST |

Hà Nội, ngày 11 tháng 09 năm 2018 |

Kính

gửi: Công ty cổ phần Dương Đông - Sài Gòn

(Địa chỉ: 53-55 Cao Triệu Phát, phường Tân Phong, Quận 7, TP. Hồ Chí Minh)

Trả lời Công văn số 1871/DĐSG-CV ngày 06/8/2018 của Công ty cổ phần Dương Đông - Sài Gòn về việc miễn thuế bảo vệ môi trường (BVMT) đối với trường hợp ủy thác nhập khẩu dầu diezel phục vụ thăm dò và khai thác dầu khí tại Lô 15.1, Bộ Tài chính có ý kiến như sau:

1. Quy định của pháp luật về thuế BVMT

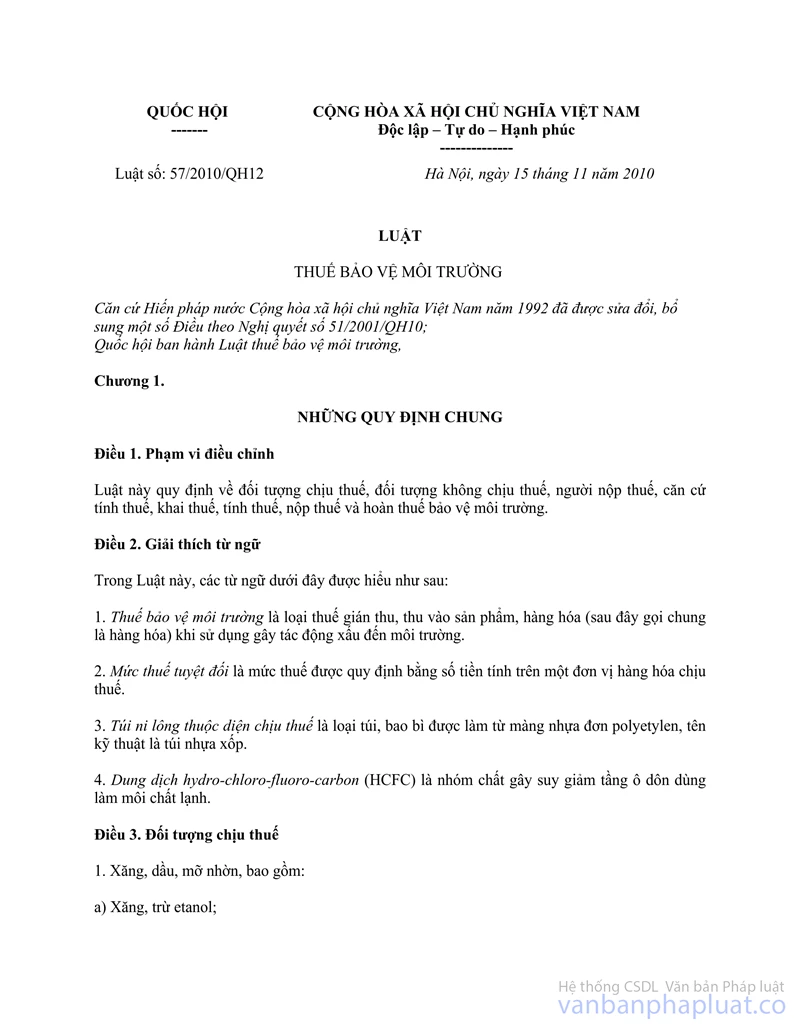

- Tại khoản 1 Điều 3, khoản 1 Điều 5 và khoản 4 Điều 9 Luật thuế BVMT (có hiệu lực thi hành từ ngày 01/01/2012) quy định:

“Điều 3. Đối tượng chịu thuế

1. Xăng, dầu, mỡ nhờn, bao gồm:

... c) Dầu diezel”.

“Điều 5. Người nộp thuế

1. Người nộp thuế bảo vệ môi trường là tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế quy định tại Điều 3 của Luật này".

“Điều 9. Thời điểm tính thuế

4. Đối với xăng, dầu sản xuất hoặc nhập khẩu để bán, thời điểm tính thuế là thời điểm đầu mối kinh doanh xăng, dầu bán ra ”

2. Quy định của pháp luật có liên quan

- Tại khoản 2 Điều 13 Luật Đầu tư số 67/2014/QH13 quy định:

“2. Trường hợp văn bản pháp luật mới được ban hành quy định ưu đãi đầu tư thấp hơn ưu đãi đầu tư mà nhà đầu tư được hưởng trước đó thì nhà đầu tư được tiếp tục áp dụng ưu đãi đầu tư theo quy định trước đó cho thời gian hưởng ưu đãi còn lại của dự án”.

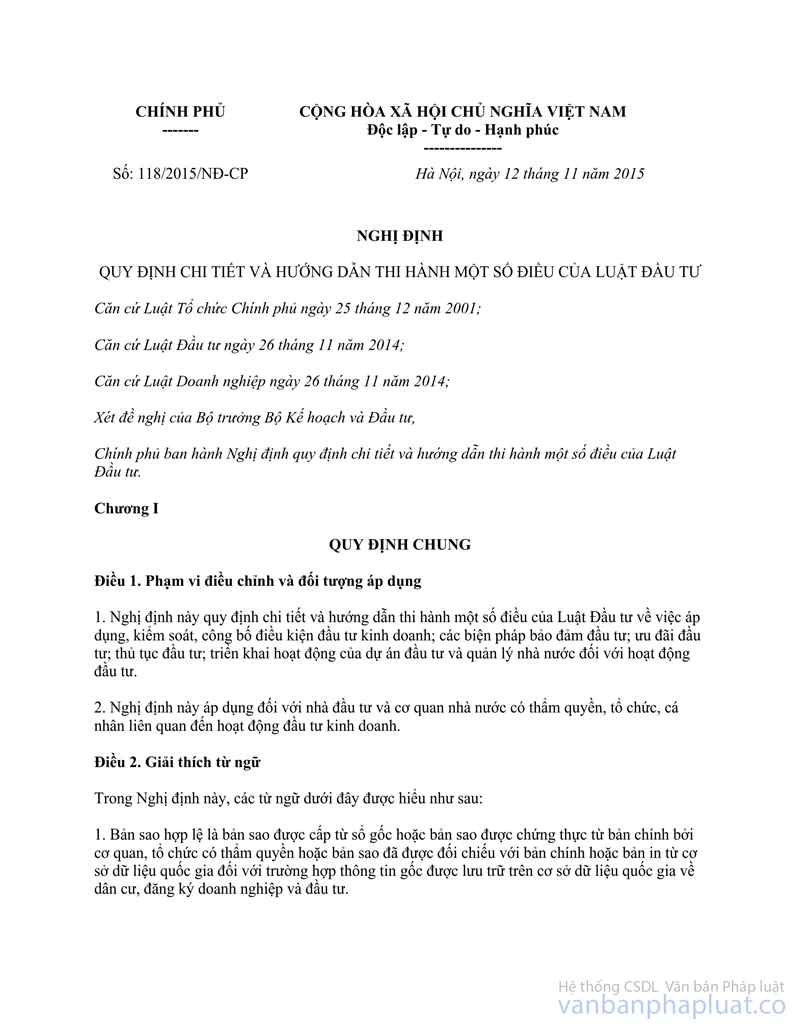

- Tại Điều 3 Nghị định số 118/2015/NĐ-CP ngày 12/11/2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư quy định:

“Điều 3. Bảo đảm đầu tư kinh doanh trong trường hợp thay đổi pháp luật

1. Trong trường hợp văn bản pháp luật mới do cơ quan nhà nước có thẩm quyền ban hành có quy định làm thay đổi ưu đãi đầu tư đang áp dụng đối với nhà đầu tư trước thời điểm văn bản đó có hiệu lực, nhà đầu tư được bảo đảm thực hiện ưu đãi đầu tư theo quy định tại Điều 13 Luật Đầu tư;

2. Ưu đãi đầu tư được bảo đảm theo quy định tại Khoản 1 Điều này là ưu đãi mà nhà đầu tư được hưởng theo quy định tại văn bản pháp luật có hiệu lực trước thời điểm văn bản pháp luật mới có hiệu lực, gồm:

a) Ưu đãi đầu tư được quy định tại Giấy phép đầu tư, Giấy phép kinh doanh, Giấy chứng nhận ưu đãi đầu tư, Giấy chứng nhận đầu tư, Giấy chứng nhận đăng ký đầu tư; văn bản quyết định chủ trương đầu tư hoặc văn bản khác của cơ quan nhà nước có thẩm quyền... ”

- Tại Điều 156 và Điều 157 Luật Thương mại quy định về ủy thác mua bán hàng hóa như sau:

“Điều 156. Bên nhận ủy thác

Bên nhận ủy thác mua bán hàng hóa là thương nhân kinh doanh mặt hàng phù hợp với hàng hóa được ủy thác và thực hiện mua bán hàng hóa theo những điều kiện đã thỏa thuận với bên ủy thác.

Điều 157. Bên ủy thác

Bên ủy thác mua bán hàng hóa là thương nhân hoặc không phải là thương nhân giao cho bên nhận ủy thác thực hiện mua bán hàng hóa theo yêu cầu của mình và phải trả thù lao ủy thác".

- Tại khoản 3 Điều 50 Luật Quản lý Ngoại thương quy định hoạt động ủy thác và nhận ủy thác xuất khẩu, nhập khẩu hàng hóa như sau:

“3. Trường hợp bên ủy thác không phải là thương nhân, trên cơ sở hợp đồng được ký kết theo quy định của pháp luật, bên ủy thác được ủy thác xuất khẩu, nhập khẩu hàng hóa, trừ hàng hóa thuộc Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu hoặc hàng hóa tạm ngừng xuất khẩu, tạm ngừng nhập khẩu".

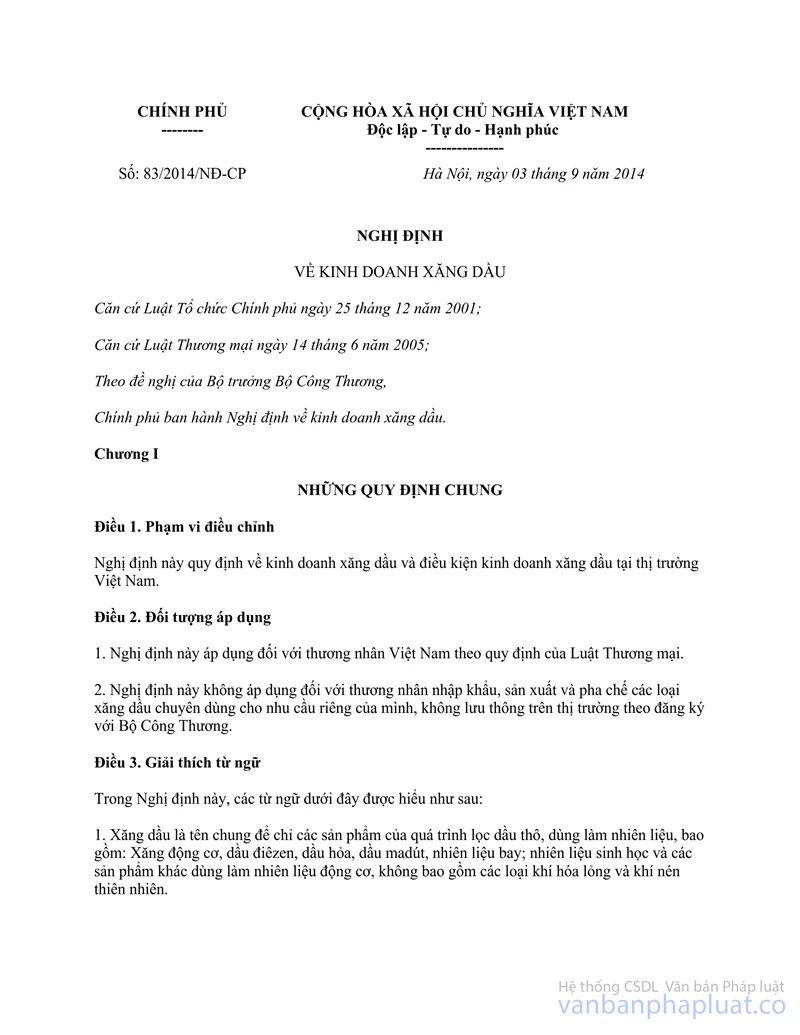

- Theo quy định tại khoản 11 Điều 3, Điều 7 và Điều 9 Nghị định số 83/2014/NĐ-CP ngày 3/9/2014 của Chính phủ về kinh doanh xăng dầu thì chỉ thương nhân kinh doanh xuất khẩu, nhập khẩu xăng dầu (thương nhân đầu mối) theo Giấy phép kinh doanh xuất khẩu, nhập khẩu xăng dầu do Bộ Công Thương cấp mới có chức năng nhập khẩu xăng dầu.

3. Trường hợp của Công ty cổ phần Dương Đông - Sài Gòn:

Theo hồ sơ gửi kèm Công văn số 1871/DĐSG-CV ngày 06/8/2018 của Công ty cổ phần Dương Đông - Sài Gòn:

- Tại khoản e Điều 9 Giấy phép Đầu tư số 2073/GP ngày 17/9/1998 do Bộ Kế hoạch và Đầu tư cấp cho dự án khai thác dầu và khí tại Lô 15.1 có nêu:

“Điều 9: Các bên nhà thầu và Công ty liên doanh Điều hành, ứng với từng trường hợp cụ thể, được hưởng những chính sách và miễn trừ trong đầu tư theo quy định trong hợp đồng như sau:

... e) Áp dụng có giới hạn thuế doanh thu, hoặc thuế giá trị gia tăng phù hợp với Điều 20.7 của Hợp đồng và được miễn các loại thuế, phí và các khoản thu khác không được quy định trong Hợp đồng”.

- Tại khoản 20.7 Điều 20 Hợp đồng Dầu khí Lô 15.1 được ký ngày 16/9/1998 giữa Tổng công ty dầu khí Việt Nam (Petrovietnam), Công ty giám sát hợp đồng chia sản phẩm (PVSC), Công ty Conoco (U.K) Limited, Công ty Korea Petroleum Development Corporation, Công ty SK Corporation và Công ty Geopetro Vietnam S.A có nêu:

“Điều 20. THUẾ

...20.7 Mỗi Bên Nhà thầu, và JOC sẽ được miễn thuế doanh thu và/hoặc thuế giá trị gia tăng (VAT) và tất cả các thuế khác, thuế hải quan, phí và các khoản trả khác không được quy định cụ thể trong Hợp đồng này...".

- Công ty cổ phần Dương Đông - Sài Gòn được Bộ trưởng Bộ Công thương cấp phép kinh doanh xuất khẩu, nhập khẩu xăng dầu số 08/GPXD-BCT ngày 06/6/2016 cho phép Công ty cổ phần Dương Đông - Sài Gòn được kinh doanh xuất khẩu, nhập khẩu xăng dầu.

Như vậy, căn cứ các quy định nêu trên và hồ sơ gửi kèm Công văn số 1871/DĐSG-CV ngày 6/8/2018 của Công ty cổ phần Dương Đông - Sài Gòn thì Dự án khai thác dầu và khí tại Lô 15.1 được ký ngày 16/9/1998 giữa Tổng công ty dầu khí Việt Nam và các đối tác đã được Bộ Kế hoạch và Đầu tư cấp Giấy phép Đầu tư số 2073/GP ngày 17/9/1998 cho Dự án khai thác dầu và khí tại Lô 15.1. Vì vậy, dự án được đảm bảo ưu đãi đầu tư theo quy định tại khoản 2 Điều 13 Luật Đầu tư số 67/2014/QH13 và Điều 3 Nghị định số 118/2015/NĐ-CP.

Theo đó, trường hợp Công ty Liên doanh điều hành Cửu Long (không phải là đầu mối nhập khẩu xăng dầu) ủy thác cho Công ty cổ phần Dương Đông - Sài Gòn nhập khẩu dầu diezel theo hợp đồng nhập khẩu ủy thác mặt hàng dầu diezel ký giữa Công ty Liên doanh điều hành Cửu Long và Công ty cổ phần Dương Đông - Sài Gòn để phục vụ cho hoạt động thăm dò và khai thác dầu khí tại Lô 15.1 thì Công ty cổ phần Dương Đông - Sài Gòn được miễn và không phải kê khai, nộp thuế BVMT đối với số lượng dầu diezel nhập khẩu nêu trên.

Bộ Tài chính trả lời để Công ty cổ phần Dương Đông - Sài Gòn được biết và thực hiện./.

|

|

TL.

BỘ TRƯỞNG |