Nội dung toàn văn Công văn 11047 TC/TCT thuế GTGT thiết bị đồng bộ, toàn bộ

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 11047 TC/TCT |

Hà Nội, ngày 11 tháng 10 năm 2002 |

Kính gửi: Tổng Công ty điện lực Việt Nam

Bộ Tài chính nhận được công văn số 2030/CV-EVN-TCK&VTXNK ngày 13/05/2002 của Tổng Công ty điện lực Việt Nam về việc thuế GTGT hàng là thiết bị, máy móc đồng bộ nhập khẩu tạo tài sản cố định; về vấn đề này, ngày 26/12/2001 Bộ Tài chính đã có công văn số 12573TC/TCT hướng dẫn cụ thể. Riêng đối với các lô hàng thiết bị đồng bộ, toàn bộ nhập khẩu để tạo tài sản cố định cho dự án của Tổng Công ty điện lực Việt Nam thời điểm trước ngày 1/1/2001; Bộ Tài chính có ý kiến như sau:

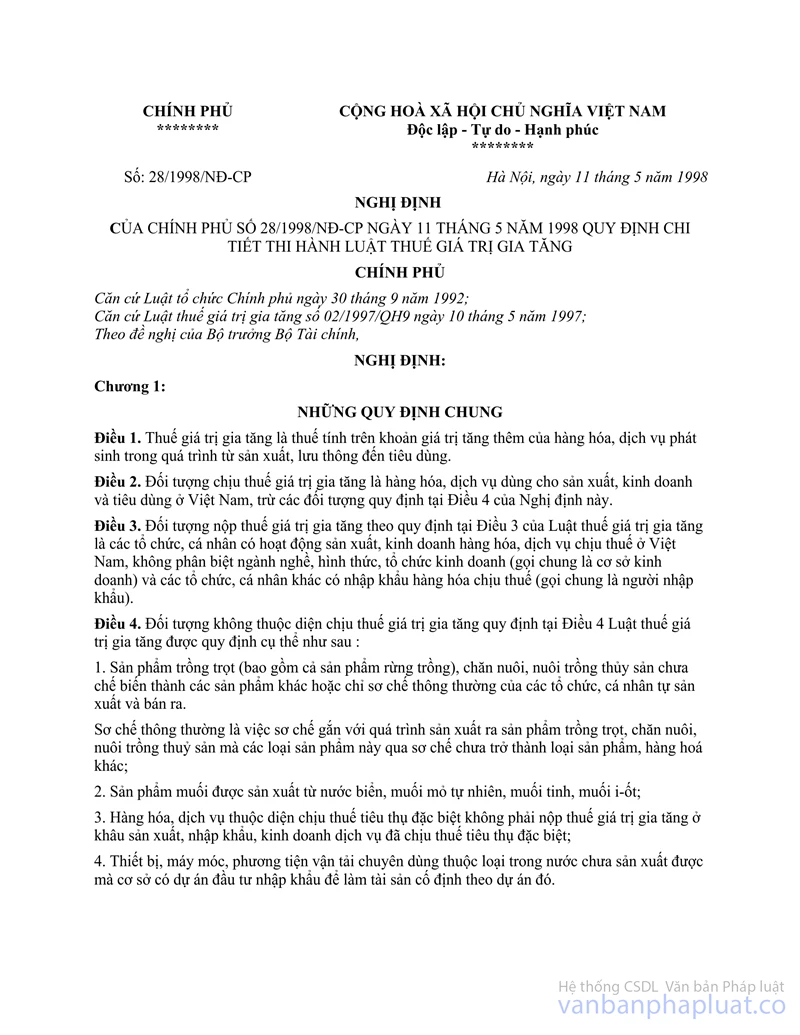

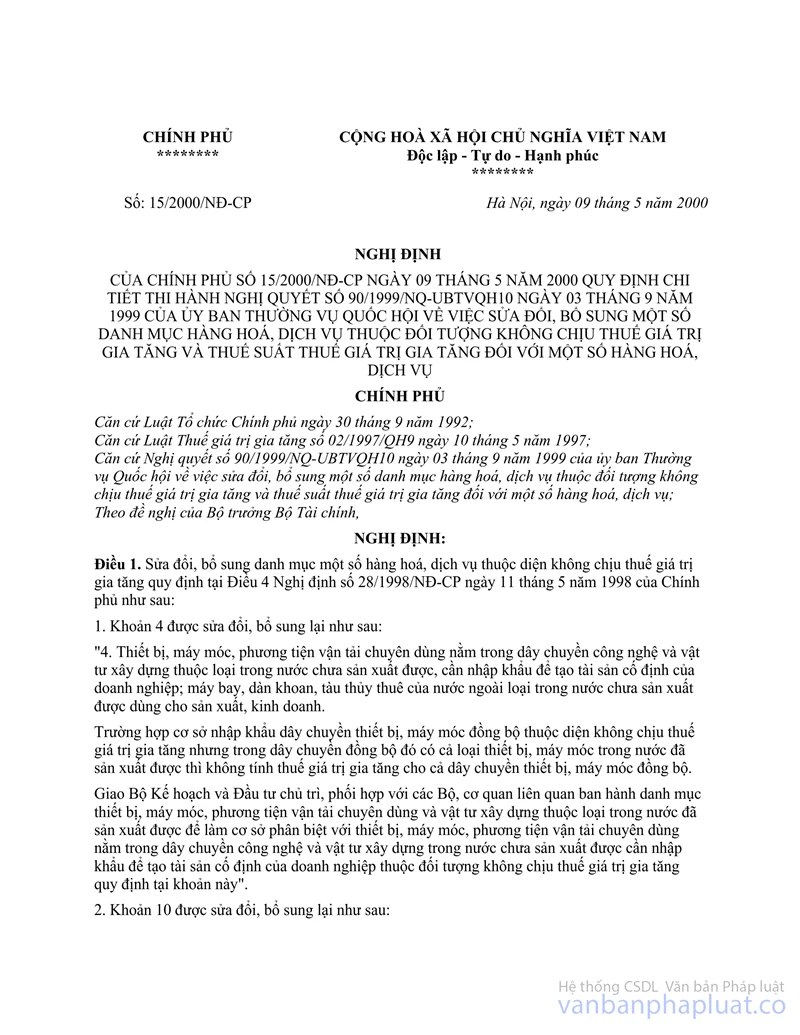

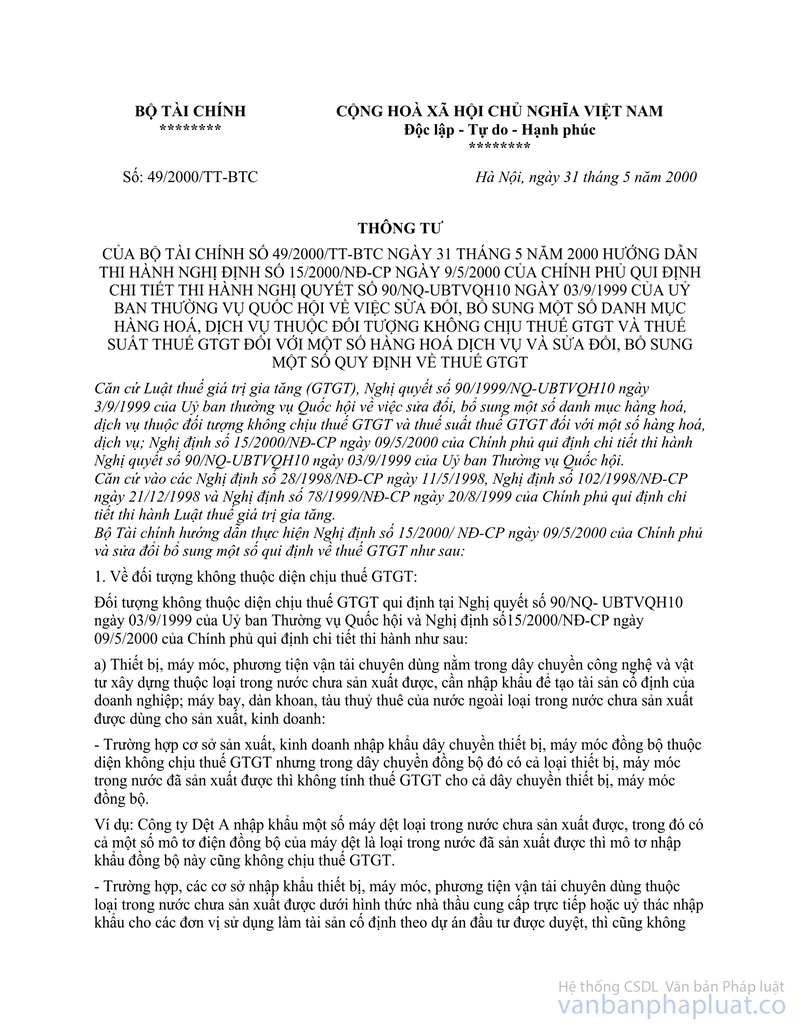

Căn cứ Nghị định số 28/1998/NĐ-CP ngày 11/5/1998, số 15/2000/NĐ-CP ngày 09/05/2000 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT; điểm 4.II phần A Thông tư số 28/1998/NĐ-CP">89/1998/TT-BTC ngày 27/6/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 28/1998/NĐ-CP và điểm a.1 Thông tư số 49/2000/TT-BTC ngày 31/05/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 15/2000/NĐ-CP; thì:

Doanh nghiệp nhập khẩu dây chuyền thiết bị, máy móc đồng bộ thuộc loại trong nước chưa sản xuất được để tạo tài sản cố định cho doanh nghiệp đáp ứng hồ sơ như quy định tại điểm a.1 Thông tư 49/2000/TT-BTC nêu trên không thuộc diện chịu thuế GTGT (kể cả trong dây chuyền đồng bộ đó có loại thiết bị, máy móc trong nước đã sản xuất được). Danh mục máy móc, thiết bị trong nước đã sản xuất được so Bộ Kế hoạch và Đầu tư xác định.

Trường hợp trong dây chuyền đồng bộ, ngoài các thiết bị chính còn bao gồm cả thiết bị, vật tư khác (như bulông, đai ốc, ống dẫn, trụ đỡ, cút...) dùng để lắp đặt, kết nối và điều khiển máy móc thiết bị, đảm bảo cho hệ thống vận hành được bình thường phù hợp với luận chứng kinh tế kỹ thuật được duyệt, không thuộc đối tượng chịu thuế GTGT.

Bộ Tài chính trả lời để Tổng Công ty điện lực Việt Nam được.

|

|

TL/BỘ

TRƯỞNG BỘ TÀI CHÍNH |