Nội dung toàn văn Công văn 1115/TCT-CS xác định ưu đãi thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1115/TCT-CS |

Hà Nội, ngày 04 tháng 04 năm 2011 |

Kính gửi: Cục thuế tỉnh Khánh Hòa.

Trả lời công văn số 7219/CT-THNVDT ngày 26/11/2010 của Cục thuế tỉnh Khánh Hòa đề nghị hướng dẫn về xác định ưu đãi miễn, giảm thuế TNDN đối với các doanh nghiệp hoạt động trong Khu kinh tế Vân Phong, Tổng cục Thuế có ý kiến như sau:

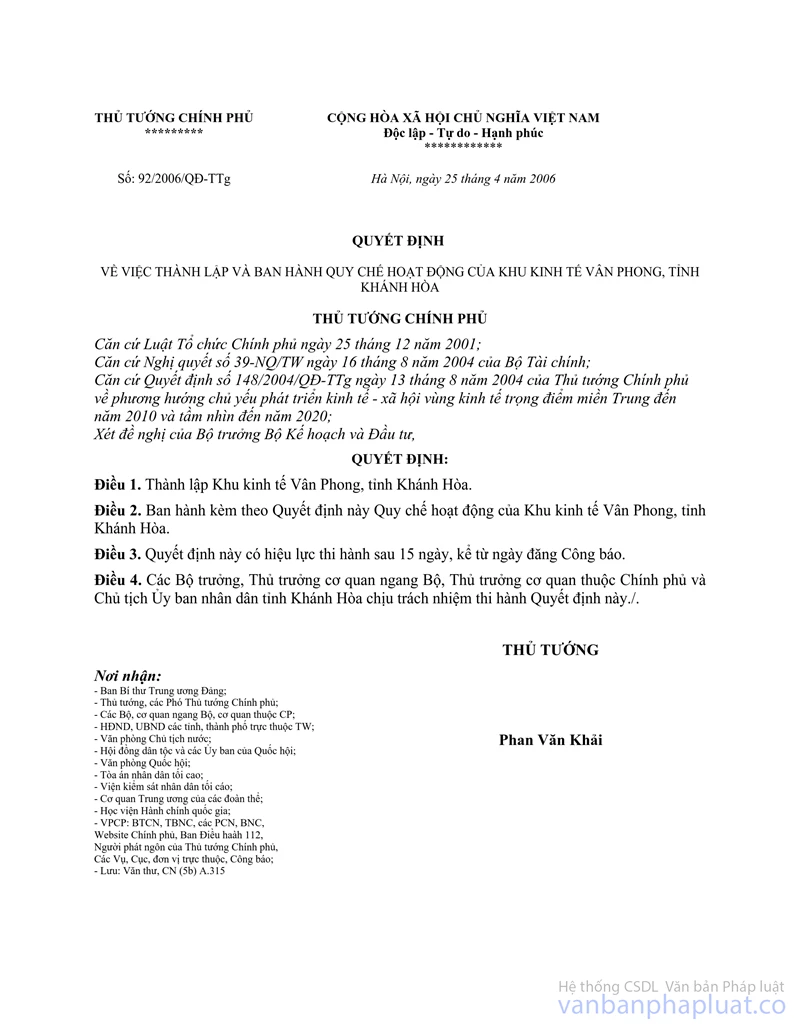

- Khoản 1, Điều 13, Quyết định số 92/2006/QĐ-TTg ngày 25/4/2006 của Thủ tướng Chính phủ về việc thành lập và ban hành Quy chế hoạt động của Khu kinh tế Vân Phong tỉnh Khánh Hòa có quy định: “Tất cả các dự án đầu tư của các tổ chức và cá nhân trong nước và nước ngoài trong Khu kinh tế Vân Phong được hưởng mức thuế suất thuế TNDN 10% trong 15 năm kể từ khi dự án bắt đầu hoạt động kinh doanh và được miễn thuế TNDN 4 năm kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp cho 9 năm tiếp theo; được hưởng các ưu đãi về các loại thuế khác áp dụng đối với địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn theo quy định của Luật Đầu tư, các luật thuế khác và các ưu đãi khác theo Điều ước quốc tế mà Việt Nam là thành viên”.

- Điều 31 Quy chế nêu trên quy định: “Điều 31. Những ưu đãi dành cho các tổ chức và cá nhân trong nước và nước ngoài có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ tại Khu kinh tế Vân Phong theo Quy chế này được phép áp dụng đối với các tổ chức và cá nhân trong nước và nước ngoài đã có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ trên địa bàn Khu kinh tế Vân Phong trước ngày ban hành Quy chế này cho thời gian ưu đãi còn lại kể từ ngày Quy chế này có hiệu lực thi hành”.

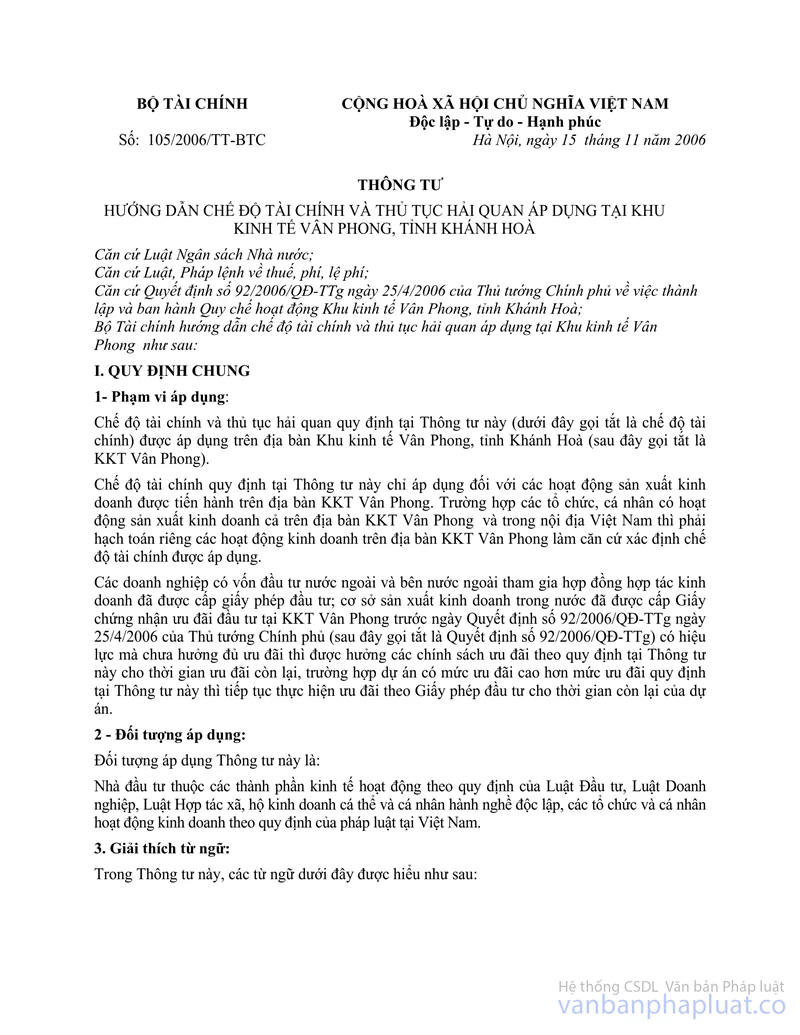

- Điểm 1.1e khoản 1 Mục II Thông tư số 105/2006/TT-BTC ngày 15/11/2006 của Bộ Tài chính hướng dẫn chế độ tài chính và thủ tục hải quan áp dụng tại Khu kinh tế Vân Phong, tỉnh Khánh Hòa quy định: “e. Để thực hiện các ưu đãi về thuế TNDN, các tổ chức, cá nhân có dự án đầu tư tại Khu kinh tế Vân Phong phải nộp bản sao Giấy chứng nhận đăng ký kinh doanh (đối với doanh nghiệp trong nước), Giấy phép đầu tư (đối với doanh nghiệp có vốn đầu tư nước ngoài) cho cơ quan thuế nơi doanh nghiệp kê khai nộp thuế. Việc ưu đãi về thuế TNDN chỉ áp dụng đối với cơ sở sản xuất kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ đã đăng ký và nộp thuế theo kê khai”.

Căn cứ quy định nêu trên trường hợp doanh nghiệp đã thành lập và hoạt động trên địa bàn Khu kinh tế Vân Phong, doanh nghiệp đang được hưởng ưu đãi thuế thu nhập doanh nghiệp và nếu thực tế đáp ứng các điều kiện ưu đãi đầu tư theo quy định thì doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp theo Quyết định số 92/2006/QĐ-TTg ngày 15/4/2006 của Thủ tướng Chính phủ cho thời gian ưu đãi còn lại kể từ ngày Quy chế hoạt động của Khu Kinh tế Vân Phong có hiệu lực thi hành (Quy chế ban hành kèm theo Quyết định số 92/2006/QĐ-TTg ngày 15/4/2006 của Thủ tướng Chính phủ).

Tổng cục Thuế thông báo để Cục thuế tỉnh Khánh Hòa được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |