Nội dung toàn văn Công văn 1125/TCHQ-KTTT bù trừ tiền thuế nhập khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1125/TCHQ-KTTT |

Hà Nội, ngày 25 tháng 03 năm 2005 |

|

Kính gửi: |

- Công ty Xuất nhập khẩu Đà Nẵng |

Trả lời công văn số 96/KH-ĐN ngày 11/03/2005 của Công ty Xuất nhập khẩu Đà Nẵng (COTIMEX DANANG) về việc xin bù trừ tiền thuế nhập khẩu từ tiền thuế được hoàn tại Cục Hải quan Thành phố Hồ Chí Minh về nộp thuế nhập khẩu tại Cục Hải quan Thành phố Đà Nẵng cho tờ khai số 143/NKKD/KVII ngày 07/03/2005; Tổng cục Hải quan có ý kiến như sau:

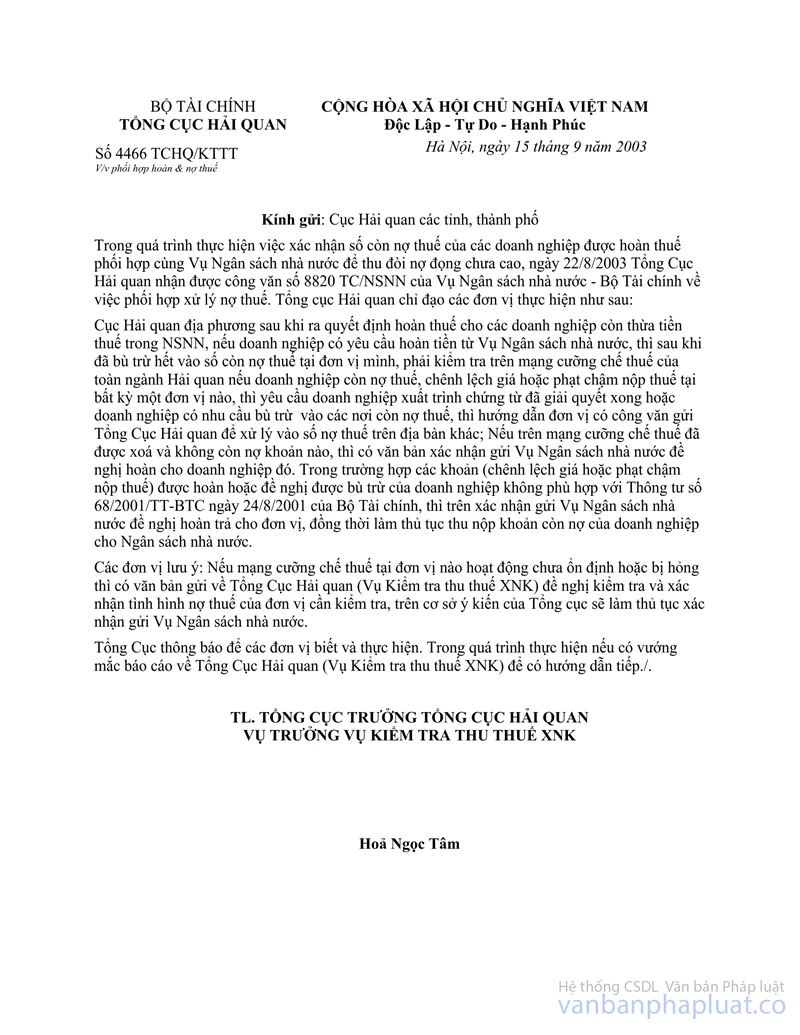

Cục Hải quan Thành phố Hồ Chí Minh kiểm tra quyết định hoàn thuế số 344/QĐ-HQSB-KTT ngày 6/4/2004 của Chi cục Hải quan cửa khẩu Sân bay quốc tế Tân Sơn Nhất để xác định chính xác số thuế nhập khẩu được hoàn; căn cứ công văn số 4466/TCHQ-KTTT ngày 15/9/203 của Tổng cục Hải quan về việc phối hợp hoàn và nợ thuế để tiến hành bù trừ các khoản Công ty còn nợ thuế nhập khẩu tại đơn vị. Sau khi tiến hành bù trừ, nếu Công ty vẫn còn thừa tiền thuế nhập khẩu, thì Cục Hải quan Thành phố Hồ Chí Minh xác nhận số thuế nhập khẩu còn lại được hoàn và chuyển xác nhận đó cho Cục Hải quan Thành phố Đà Nẵng (lưu ý yếu số thuế còn lại được hoàn lớn hơn số thuế Công ty đề nghị chuyển đi khấu trừ thì chỉ xác nhận số thuế để chuyển đi khấu trừ đúng bằng số đề nghị).

Cục Hải quan Thành phố Đà Nẵng căn cứ xác nhận của Cục Hải quan Thành phố Hồ Chí Minh và hồ sơ xin được bù trừ tiền thuế nhập khẩu của Công ty Xuất nhập khẩu Đà Nẵng để tiến hành bù trừ tiền thuế nhập khẩu vào số nợ thuế nhập khẩu tương ứng với số thuế được hoàn, theo đúng quy định tại Thông tư số 68/2001/TT-BTC ngày 24/8/2001 của Bộ Tài chính, đồng thời gửi quyết định bù trừ đó cho Cục Hải quan Thành phố Hồ Chí Minh để theo dõi và thanh khoản.

Tổng cục Hải quan thông báo để Công ty Xuất nhập khẩu Đà Nẵng liên hệ trực tiếp với Cục Hải quan thành phố Hồ Chí Minh, Cục Hải quan Thành phố Đà Nẵng để được giải quyết cụ thể.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN |