Nội dung toàn văn Công văn 11378/BTC-TCHQ thời hạn nộp thuế giá trị gia tăng đối với mặt hàng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 11378/BTC-TCHQ |

Hà Nội, ngày 24 tháng 08 năm 2012 |

Kính gửi: Cục thuế TP. Hồ Chí Minh.

Bộ Tài chính nhận được công văn số 2228/HQHCM-TXNK ngày 19/7/2012 của Cục Hải quan TP. Hồ Chí Minh vướng mắc về thời hạn nộp thuế giá trị gia tăng (GTGT) mặt hàng thuốc trừ sâu nhập khẩu khi thực hiện Thông tư 216/2010/TT-BTC ngày 29/12/2010. Bộ Tài chính hướng dẫn như sau:

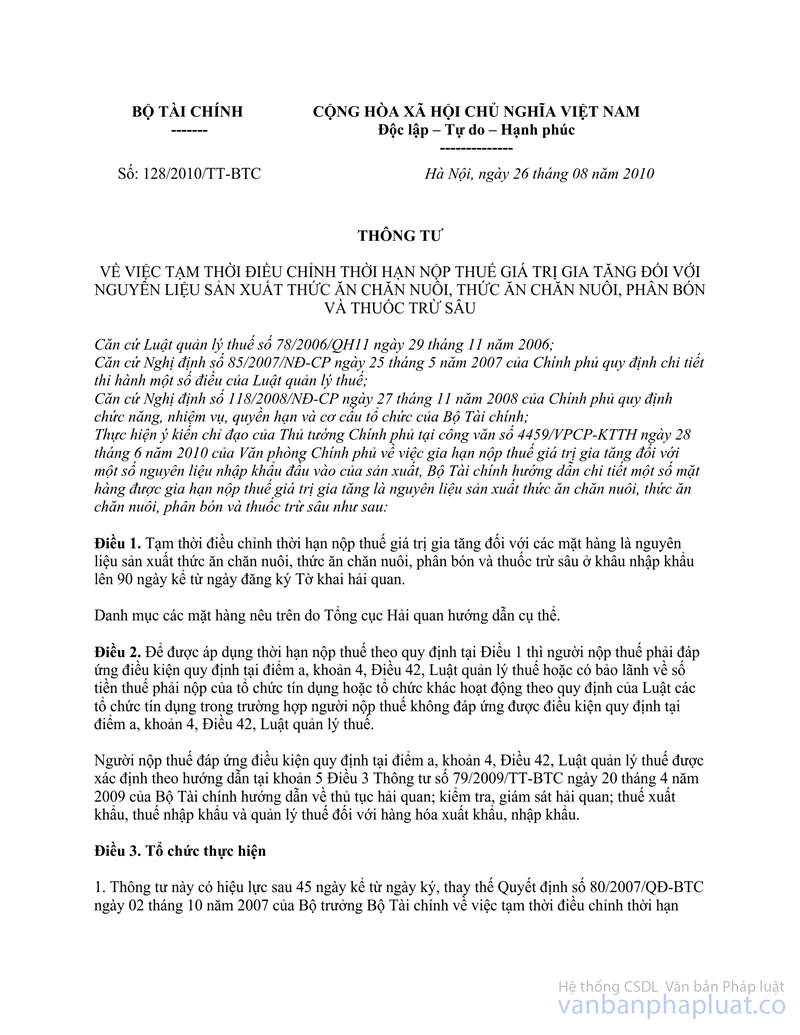

- Điều 1 Thông tư 128/2010/TT-BTC ngày 26/8/2010 của Bộ Tài chính quy định: “Tạm thời điều chỉnh thời hạn nộp thuế giá trị gia tăng đối với các mặt hàng là nguyên liệu sản xuất thức ăn chăn nuôi, thức ăn chăn nuôi, phân bón và thuốc trừ sâu ở khâu nhập khẩu lên 90 ngày kể từ ngày đăng ký Tờ khai hải quan. Danh mục các mặt hàng nêu trên do Tổng cục Hải quan hướng dẫn cụ thể”.

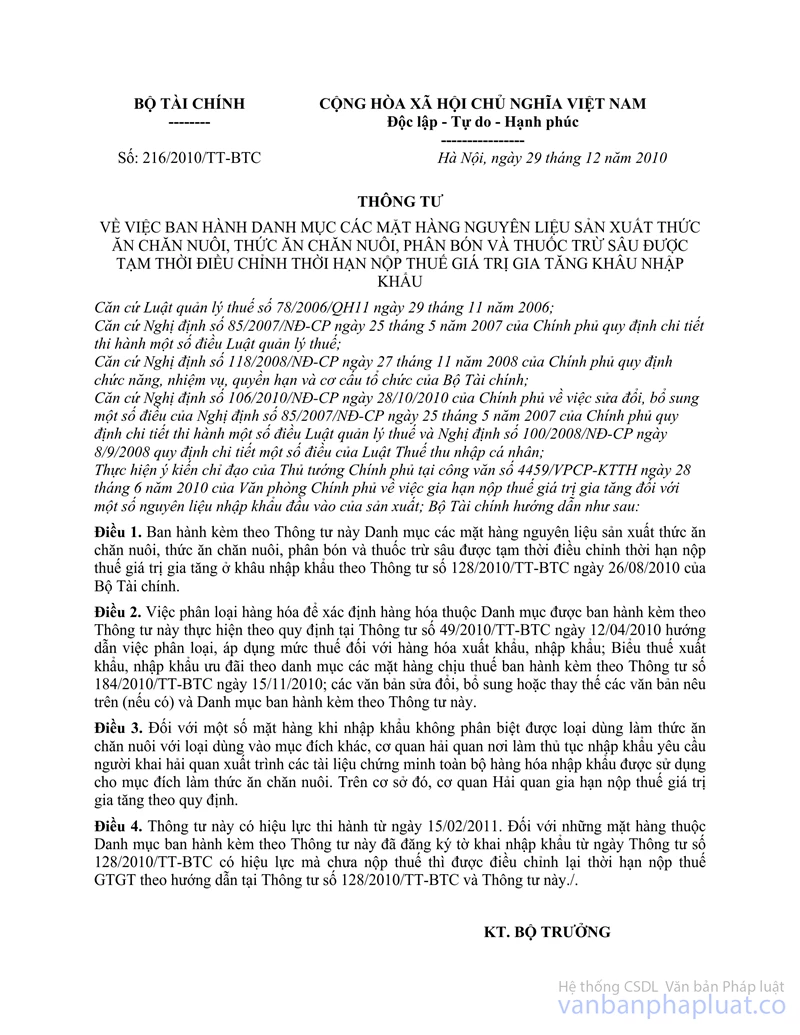

- Theo quy định tại Thông tư 216/2010/TT-BTC ngày 29/12/2010 của Bộ Tài chính về việc ban hành Danh mục các mặt hàng nguyên liệu sản xuất thức ăn chăn nuôi, thức ăn chăn nuôi, phân bón và thuốc trừ sâu được tạm thời điều chỉnh thời hạn nộp thuế giá trị gia tăng ở khâu nhập khẩu thì: thuốc trừ côn trùng – Chế phẩm trung gian để sản xuất thuốc trừ côn trùng chưa BPMC (FENOBUCARD) mã số 3808.50.11.10 hoặc loại khác mã số 3808.50.11.90 thuộc danh mục mặt hàng được nộp thuế GTGT 90 ngày kể từ ngày đăng ký tờ khai hải quan.

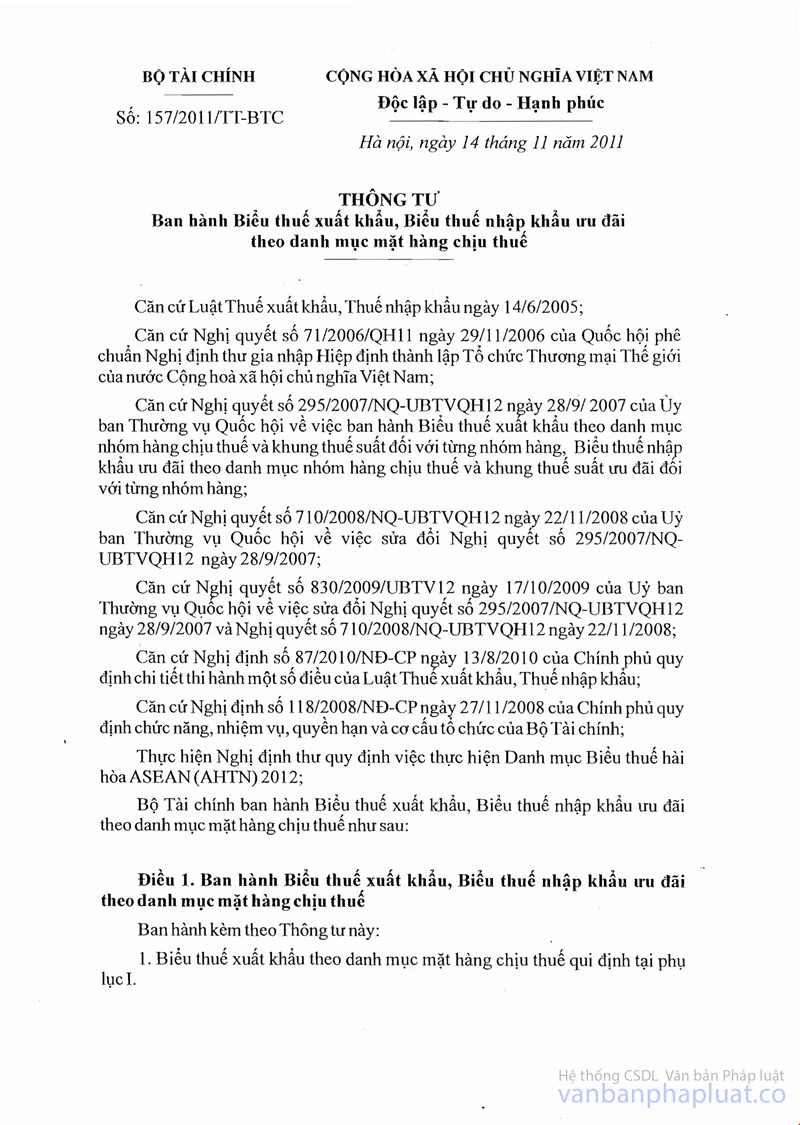

- Hiện nay Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế kèm theo Thông tư số 157/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính đã gộp hai mã số 3808.50.11.10 và 3808.50.11.90 thành mã số 3808.50.10 (thuốc trừ côn trùng) thì vẫn được áp dụng thời hạn nộp thuế GTGT khâu nhập khẩu theo Thông tư 128/2010/TT-BTC ngày 26/8/2010 của Bộ Tài chính.

Bộ Tài chính thông báo để các đơn vị được biết và thực hiện.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |