Nội dung toàn văn Công văn 1145/TCHQ-TXNK ưu đãi thuế đối với dự án khuyến khích đầu tư

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1145/TCHQ-TXNK |

Hà Nội, ngày 06 tháng 03 năm 2013 |

Kính gửi: Bộ Công Thương.

Tổng cục Hải quan nhận được công văn số 789/HQĐL-NV ngày 17/10/2012, công văn số 13/HQĐL-NV ngày 05/01/2013 của Cục Hải quan tỉnh Đắk Lắk; công văn số 18/013/CV/TNP ngày 21/01/2013 của Công ty cổ phần thủy điện Trung Nam về ưu đãi thuế đối với hàng hóa nhập khẩu tạo tài sản cố định của dự án Nhà máy thủy điện Đồng Nai 2, về việc này, Tổng cục Hải quan xin trao đổi ý kiến với quý Bộ như sau:

1. Vướng mắc về chủ đầu tư và dự án do Thủ tướng Chính phủ phê duyệt:

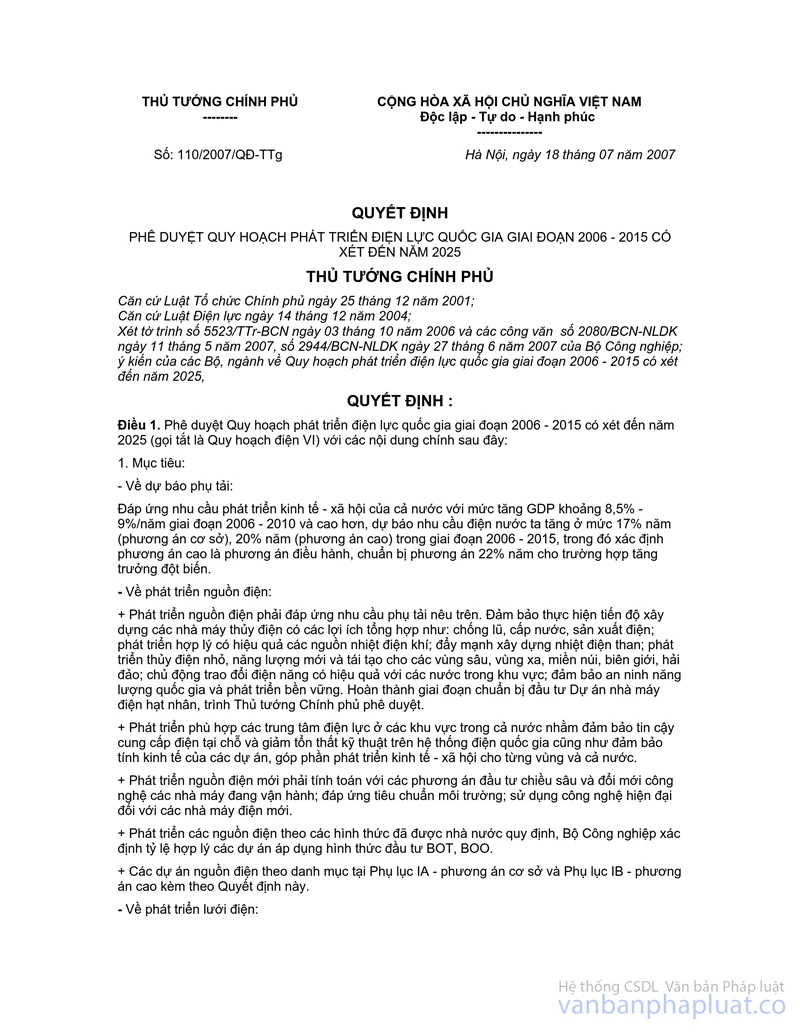

- Căn cứ Phụ lục IA ban hành kèm theo Quyết định số 110/2007/QĐ-TTg ngày 18/7/2007 của Thủ tướng Chính phủ thì: Dự án Nhà máy thủy điện Đồng Nai 2 do Công ty cổ phần đầu tư xây dựng Trung Nam làm chủ đầu tư.

- Thực tế, theo Giấy chứng nhận đầu tư số 42121000138 ngày 27/12/2007 của UBND tỉnh Lâm Đồng thì: Công ty cổ phần thủy điện Trung Nam là đơn vị thực hiện Dự án Nhà máy thủy điện Đồng Nai 2 (không phải là Công ty cổ phần đầu tư xây dựng Trung Nam làm chủ đầu tư như theo Quyết định số 110/2007/QĐ-TTg ngày 18/7/2007 của Thủ tướng Chính phủ).

Tuy nhiên, căn cứ các công văn số 6495/UBND ngày 17/9/2008; công văn số 5378/UBND ngày 01/8/2008; công văn số 5379/UBND ngày 01/8/2008; công văn số 5380/UBND ngày 01/8/2008… của UBND tỉnh Lâm Đồng; công văn số 1089/TCNL-TĐ ngày 14/12/2012 của Bộ Công Thương đều khẳng định Công ty cổ phần thủy điện Trung Nam là chủ đầu tư Dự án Nhà máy thủy điện Đồng Nai 2.

Hiện Cục Hải quan tỉnh Đắk Lắk có đề nghị hướng dẫn:

- Hàng hóa nhập khẩu dự án để phục vụ Dự án Nhà máy thủy điện Đồng Nai 2 của Công ty cổ phần thủy điện Trung Nam có thuộc đối tượng miễn thuế theo Thông tư 118/2011/TT-BTC không?

2. Vướng mắc về văn bản xác nhận của Bộ Công Thương:

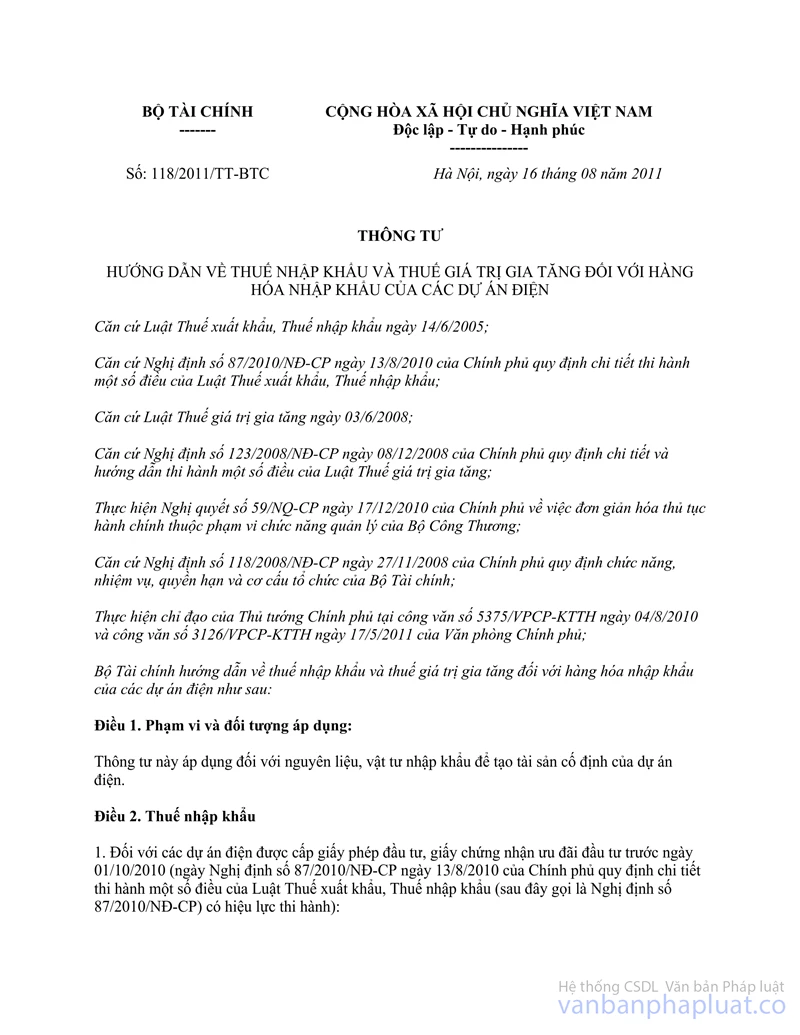

Theo quy định tại mục 1.1 khoản 1 Điều 2 Thông tư số 118/2011/TT-BTC ngày 16/8/2011 của Bộ Tài chính thì: Đối với nguyên liệu, vật tư nhập khẩu trước ngày 17/12/2010 phục vụ cho các dự án điện (được cấp Giấy phép đầu tư, Giấy chứng nhận ưu đãi đầu tư trước ngày 01/10/2010) do Chính phủ, Thủ tướng Chính phủ phê duyệt và được Bộ Công Thương xác nhận như đã hướng dẫn thì được miễn thuế nhập khẩu và không chịu thuế GTGT.

Do văn bản hướng dẫn không nêu rõ thời gian Bộ Công Thương phải có văn bản xác nhận (trước hay ngay sau khi nhập khẩu) và phải Lãnh đạo Bộ Công Thương xác nhận hay Lãnh đạo Tổng cục Năng lượng ký xác nhận nên hiện nay Cục Hải quan tỉnh Đắk Lắk có đề nghị hướng dẫn rõ:

- Văn bản do Tổng cục Năng lượng xác nhận các loại vật tư, nguyên liệu này là loại vật tư, nguyên liệu đồng bộ vào ngày 14/12/2012, trong khi hàng hóa của doanh nghiệp đã thực tế nhập khẩu trước ngày 17/10/2010 thì có đáp ứng được quy định tại điểm 1.1 Điều 2 Thông tư số 118/2011/TT-BTC ngày 16/8/2011 của Bộ Tài chính không?

Để xử lý vấn đề trên, Tổng cục Hải quan đề nghị quý Bộ cho ý kiến tham gia bằng văn bản về 2 nội dung trên.

Nếu căn cứ theo Giấy chứng nhận đầu tư số 42121000138 ngày 27/12/2007 của UBND tỉnh Lâm Đồng; công văn số 1089/TCNL-TĐ ngày 14/12/2012 của Bộ Công Thương, công văn số 6495/UBND ngày 17/9/2008; công văn số 5378/UBND ngày 01/8/2008; công văn số 5379/UBND ngày 01/8/2008; công văn số 5380/UBND ngày 01/8/2008… của UBND tỉnh Lâm Đồng; công văn số 1089/TCNL-TĐ ngày 14/12/2012 của Bộ Công Thương đều khẳng định Công ty cổ phần thủy điện Trung Nam là chủ đầu tư Dự án Nhà máy thủy điện Đồng Nai 2, thì có thể hiểu hàng hóa nhập khẩu dự án để phục vụ Dự án Nhà máy thủy điện Đồng Nai 2 của Công ty cổ phần thủy điện Trung Nam là dự án điện do Thủ tướng Chính phủ phê duyệt, nên thuộc đối tượng miễn thuế theo Thông tư 118/2011/TT-BTC và có thể căn cứ văn bản do Tổng cục Năng lượng xác nhận các loại vật tư, nguyên liệu này là loại vật tư, nguyên liệu đồng bộ vào ngày 14/12/2012 để miễn thuế nhập khẩu cho số hàng hóa này. Vì Thông tư 118/2011/TT-BTC cũng không quy định về thời điểm Bộ Công Thương phải có văn bản xác nhận, mặt khác hàng hóa đã nhập khẩu trước 17/10/2010 nhưng 16/08/2011 Bộ Tài chính mới ký Thông tư 118/2011/TT-BTC nên khi nhập khẩu doanh nghiệp không thể có văn bản xác nhận của Bộ Công Thương.

Trên đây là một số vướng mắc trong việc áp dụng chính sách ưu đãi đối với Dự án Nhà máy thủy điện Đồng Nai 2, Tổng cục Hải quan mong sớm nhận được ý kiến của quý Bộ.

Trân trọng./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |