Nội dung toàn văn Công văn 1162/TCHQ-KTTT xử lý thuế nhập khẩu hàng tạm nhập, tái xuất

|

TỔNG CỤC HẢI QUAN |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1162/TCHQ-KTTT |

Hà Nội, ngày 24 tháng 03 năm 2006 |

Kính gửi: Cục hải quan thành phố Hải Phòng

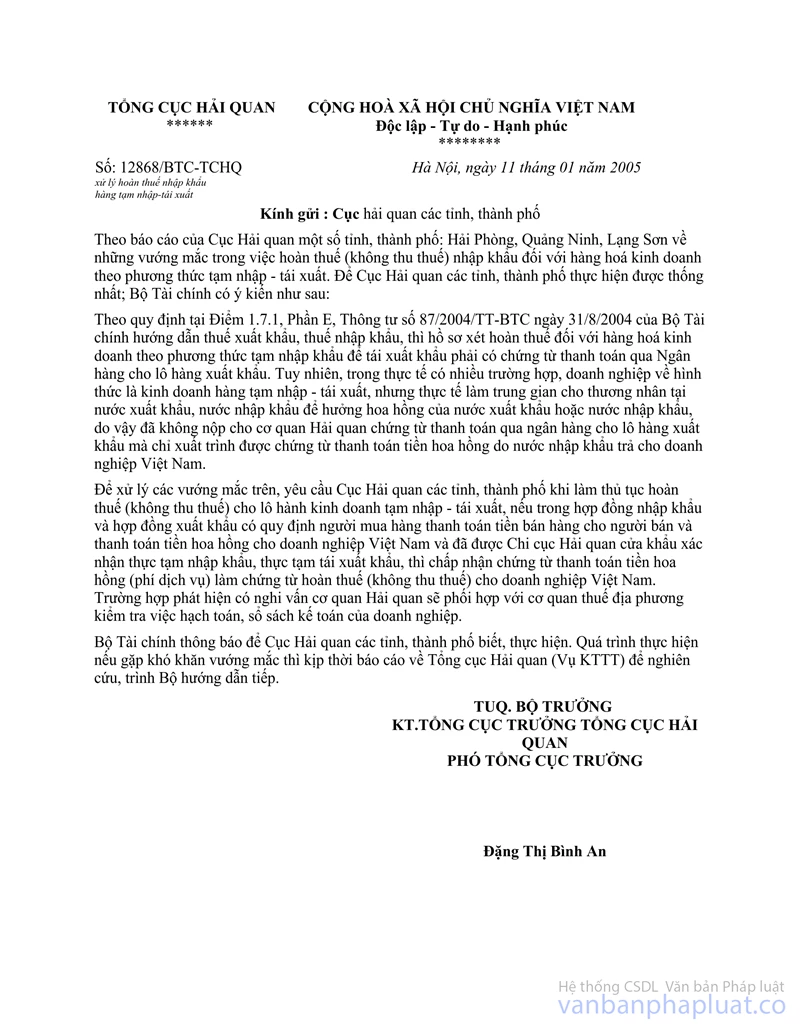

Ngày 11/10/2005, Bộ Tài chính đã có công văn số 12868/BTC-TCHQ hướng dẫn xử lý hoàn thuế, không thu thuế đối với hàng hóa tạm nhập - tái xuất, theo đó “Trường hợp doanh nghiệp kinh doanh hàng hóa tạm nhập - tái xuất, nếu trong hợp đồng nhập khẩu và xuất khẩu có quy định người mua hàng thanh toán tiền hàng cho người bán và thanh toán tiền hoa hồng cho doanh nghiệp Việt Nam, đã được Chi cục Hải quan cửa khẩu xác nhận thực tạm và thực tái xuất khẩu thì chấp nhận chứng từ thanh toán tiền hoa hồng (phí dịch vụ) làm chứng từ hoàn thuế (không thu thuế) cho doanh nghiệp Việt Nam”.

Theo phản ảnh của một số doanh nghiệp, thì thực tế chỉ có hợp đồng xuất khẩu doanh nghiệp Việt Nam ký với đối tác nước ngoài có quy định Người mua hàng thanh toán tiền bán hàng cho người bán và thanh toán tiền hoa hồng cho doanh nghiệp Việt Nam, còn hợp đồng nhập khẩu không được quy định trong hợp đồng, do vậy cơ quan Hải quan chưa có đủ điều kiện để làm thủ tục hoàn thuế (không thu thuế) cho doanh nghiệp Việt Nam.

Để tạo thuận lợi cho hoạt động xuất nhập khẩu của các doanh nghiệp Việt Nam, đồng thời bảo đảm chặt chẽ và đúng quy định của pháp luật; Tổng cục Hải quan đề nghị Cục Hải quan thành phố Hải Phòng xử lý vấn đề trên như sau:

Nếu lô hàng tạm nhập - tái xuất thực hiện đúng quy định tại Quy chế kinh doanh theo phương thức tạm nhập - tái xuất ban hành kèm theo Quyết định số 1311/1998/QĐ-BTM ngày 31/10/1998 của Bộ Thương mại và đã được Chi cục Hải quan cửa khẩu xác nhận thực tạm nhập khẩu và thực tái xuất khẩu ra khỏi Việt Nam và hợp đồng xuất khẩu (hợp đồng bán hàng) có ghi Người mua thanh toán tiền hàng cho Người bán và thanh toán tiền hoa hồng cho doanh nghiệp Việt Nam, thì chấp nhận chứng từ thanh toán tiền hoa hồng (phí dịch vụ) làm chứng từ hoàn thuế (không thu thuế) cho doanh nghiệp Việt Nam.

Tổng cục Hải quan thông báo để Cục Hải quan thành phố Hải Phòng biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |