Nội dung toàn văn Công văn 1167/TCHQ-TXNK thuế tiêu thụ đặc biệt của xe chỉ huy và truyền hình

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1167/TCHQ-TXNK |

Hà Nội, ngày 07 tháng 3 năm 2013 |

Kính gửi: Vụ Chính sách thuế - Bộ Tài chính

Tổng cục Hải quan nhận được Tờ trình Bộ và dự thảo công văn trả lời công ty TNHH Phát triển Công nghệ của Vụ Chính sách thuế về thuế tiêu thụ đặc biệt (TTĐB) đối với xe chỉ huy và truyền hình hiện trường cơ động. Về vấn đề này, Tổng cục Hải quan có ý kiến tham gia như sau:

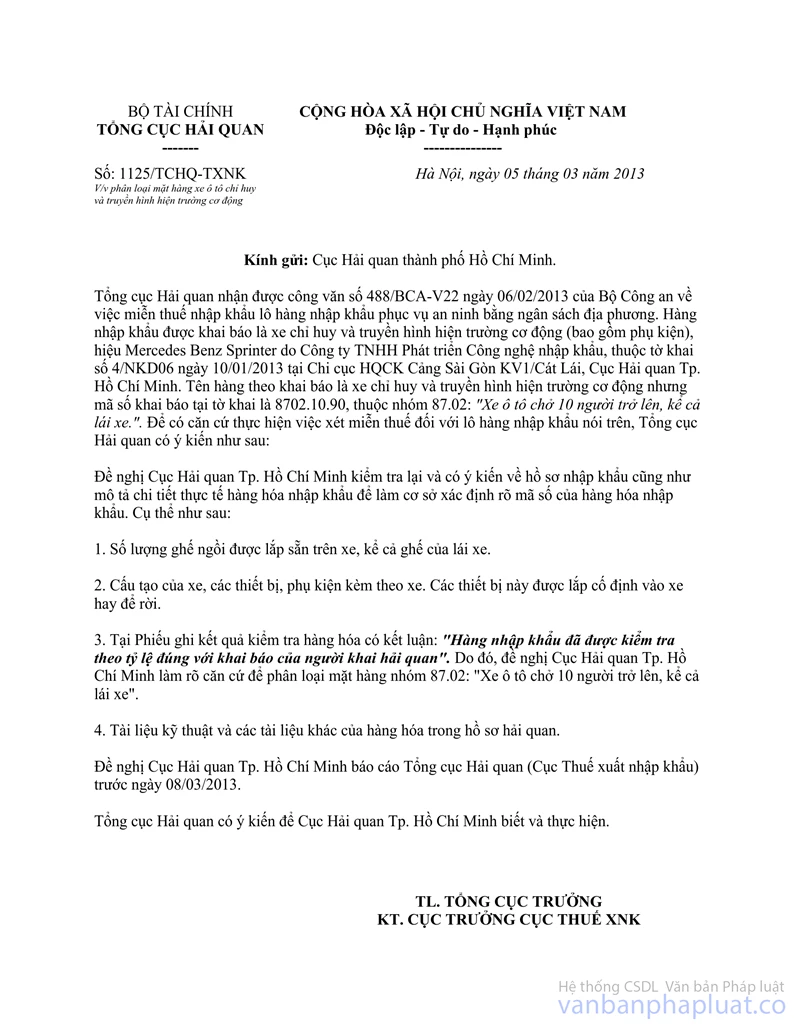

1. Chiếc xe ô tô do Công ty TNHH Phát triển Công nghệ nhập khẩu theo tờ khai số 04/NKD06/C02102 ngày 10/01/2013 tại Chi cục HQ CK Cảng Sải Gòn KV1/Cát Lái được khai báo tại tờ khai nhập khẩu là xe chỉ huy và truyền hình hiện trường cơ động và mã số khai báo tại tờ khai là 8702.10.90, thuộc nhóm 87.02: "Xe ô tô chở 10 người trở lên, kể cả lái xe.". Chiếc xe đã được Hải quan Tp. Hồ Chí Minh tính thuế theo mã số khai báo là 8702.10.90. Tuy nhiên ngày 06/02/2013, Bộ Công an có công văn số 488/BCA-V22 gửi Tổng cục Hải quan về việc miễn thuế lô hàng nhập khẩu phục vụ an ninh bằng ngân sách địa phương trong đó có chiếc xe ô tô do Công ty TNHH Phát triển Công nghệ nhập khẩu tại tờ khai số 04/NKD06/C02102 như nêu trên. Nhận thấy sự mâu thuẫn giữa tên khai báo và mã số khai báo tại tờ khai nên Tổng cục Hải quan đã có công văn số 1125/TCHQ-TXNK ngày 05/03/2013 (công văn gửi kèm công văn này) đề nghị Cục Hải quan Tp.Hồ Chí Minh kiểm tra lại hồ sơ nhập khẩu, thực tế hàng hóa và có ý kiến về phân loại đối với mặt hàng nêu trên nhằm làm rõ mặt hàng nhập khẩu là xe truyền hình lưu động hay xe chở 10 người trở lên.

2. Trường hợp mặt hàng nhập khẩu thực tế có đầy đủ trang thiết bị đảm bảo đúng là xe truyền hình lưu động như thiết kế của nhà sản xuất thì mới xác định được thuộc đối tượng không chịu thuế TTĐB căn cứ theo Khoản 5 Điều 3 Thông tư số 05/2012/TT-BTC ngày 05/01/2012 của Bộ Tài chính.

Tổng cục Hải quan có ý kiến tham gia để Quý Vụ tham khảo./.

|

|

KT. TỔNG CỤC TRƯỞNG |