Nội dung toàn văn Công văn 1169/TCT-CS kê khai thuế giá trị gia tăng doanh nghiệp bảo hiểm

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1169/TCT-CS |

Hà Nội, ngày 04 tháng 04 năm 2012 |

Kính gửi: Tổng công ty Bảo hiểm Bảo Việt.

Tổng cục Thuế nhận được công văn số 3529/BHBV/KHTC-2011 ngày 01/11/2011 của Tổng công ty Bảo hiểm Bảo Việt đề nghị giải đáp vướng mắc về chính sách thuế GTGT. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

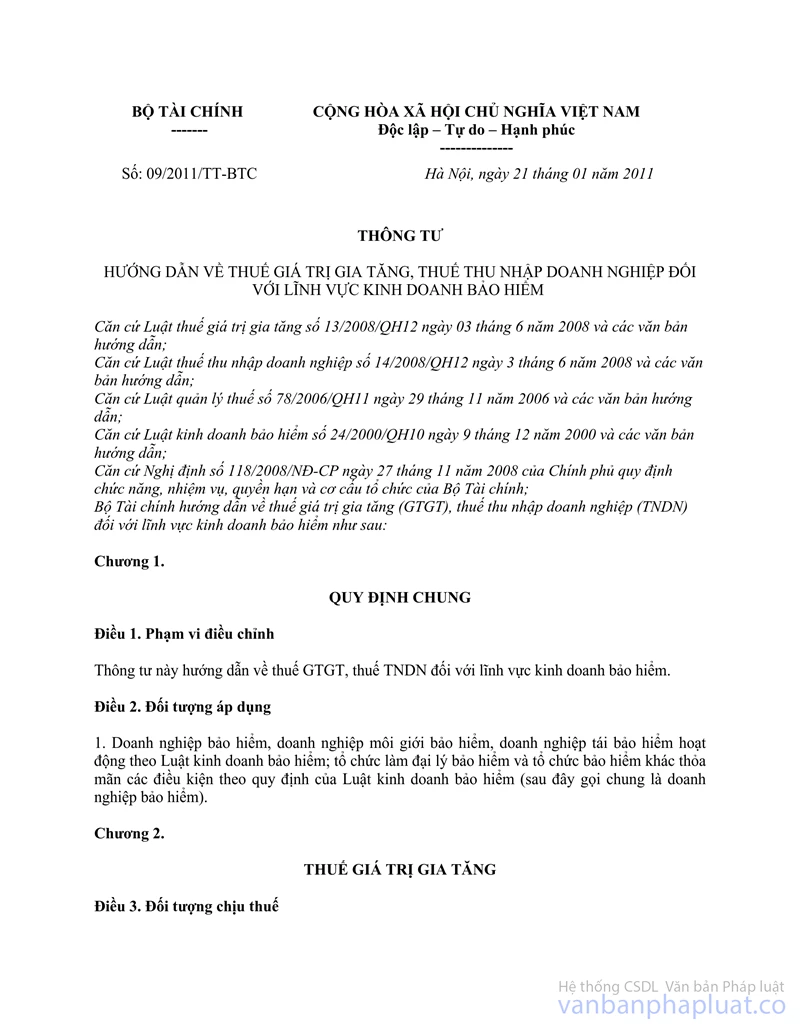

Tại Điều 14 Thông tư số 09/2011/TT-BTC của Bộ Tài chính hướng dẫn về thuế GTGT và thuế TNDN đối với lĩnh vực kinh doanh bảo hiểm hướng dẫn:

“Điều 14. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký.

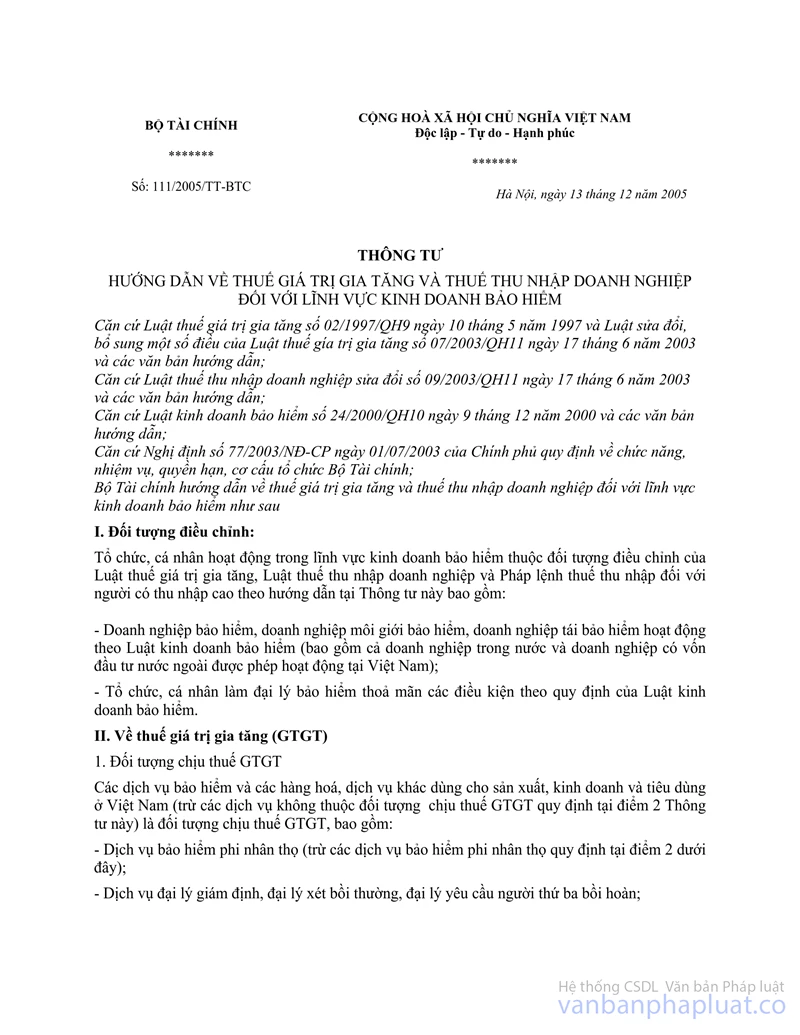

2. Bãi bỏ Thông tư số 111/2005/TT-BTC ngày 13/12/2005 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng và thuế thu nhập doanh nghiệp đối với lĩnh vực kinh doanh bảo hiểm và các hướng dẫn trước đây về thuế GTGT và thuế TNDN đối với lĩnh vực kinh doanh bảo hiểm của Bộ Tài chính trái với hướng dẫn tại Thông tư này.”

Căn cứ hướng dẫn nêu trên, ngày 01/01/2009 đến trước ngày Thông tư số 09/2011/TT-BTC ngày 21/01/2011 có hiệu lực, các doanh nghiệp bảo hiểm tham gia đồng bảo hiểm đã thực hiện kê khai thuế và lập hóa đơn, chứng từ đối với doanh thu, chi phí từ hợp đồng bảo hiểm theo hướng dẫn tại Thông tư số 111/2005/TT-BTC của Bộ Tài chính hướng dẫn về thuế GTGT và thuế TNDN đối với lĩnh vực kinh doanh bảo hiểm thì được chấp nhận.

Kể từ ngày Thông tư số 09/2011/TT-BTC ngày 21/01/2011 có hiệu lực, các doanh nghiệp bảo hiểm tham gia đồng bảo hiểm thực hiện kê khai thuế và lập hóa đơn, chứng từ đối với doanh thu, chi phí từ hợp đồng bảo hiểm theo hướng dẫn tại Thông tư số 09/2011/TT-BTC nêu trên.

Tổng cục Thuế trả lời để Tổng công ty Bảo hiểm Bảo Việt được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |