Nội dung toàn văn Công văn 1173/TCT-PCCS hoàn thuế giá trị gia tăng khi chủ doanh nghiệp chết

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1173/TCT-PCCS |

Hà Nội, ngày 27 tháng 03 năm 2007 |

Kính gửi: Cục Thuế tỉnh Bình Định

Trả lời công văn số 172/CT-THDT ngày 23/01/2007 của Cục Thuế tỉnh Bình Định về việc hoàn thuế GTGT cho DNTN trong trường hợp chủ DNTN chết, Tổng cục Thuế có ý kiến như sau:

Điểm 1.4 mục V Thông tư số 10/2006/TT-BTC ngày 14/02/2006 của Bộ Tài chính hướng dẫn về mã số thuế hướng dẫn: "Tổ chức, cá nhân nộp thuế có trách nhiệm hoàn thành nghĩa vụ thuế … trước khi đóng cửa, ngừng hoạt động hoặc tổ chức, sắp xếp lại doanh nghiệp".

Điểm 6 Điều 683 Bộ luật Dân sự 2005 quy định thứ tự ưu tiên thanh toán trong trường hợp thừa kế gồm thuế và các khoản nợ khác đối với Nhà nước.

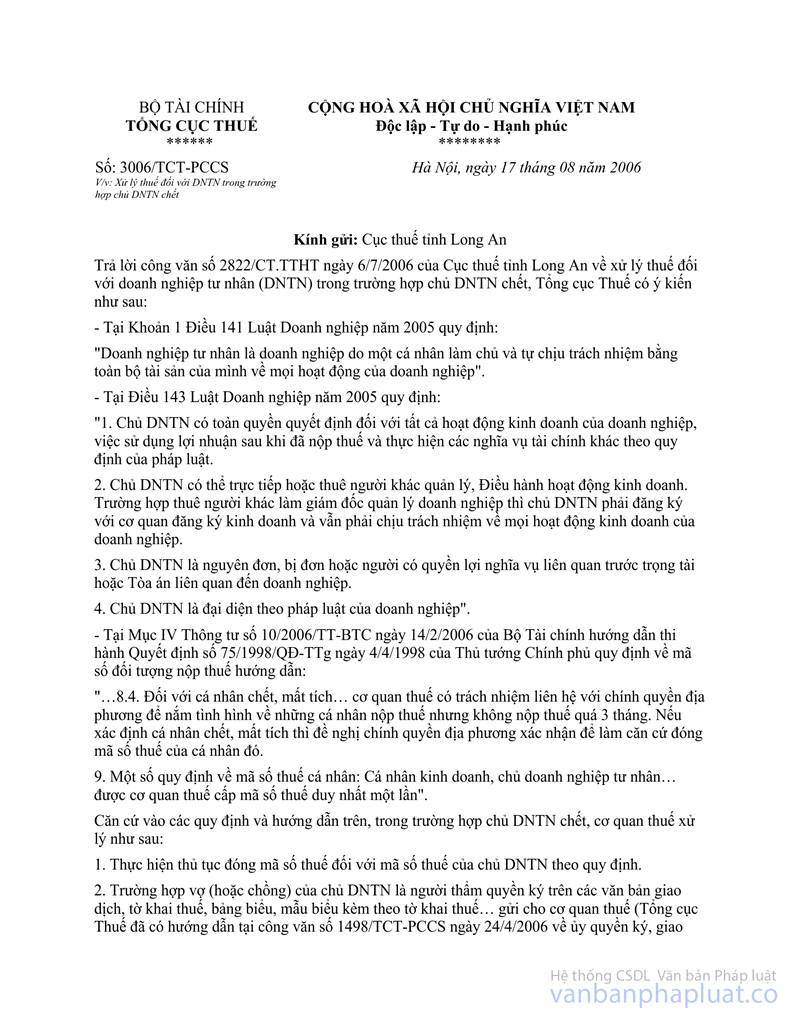

Tại điểm 3 công văn số 3006/TCT-PCCS ngày 17/8/2006 của Tổng cục Thuế v/v xử lý thuế đối với DNTN trong trường hợp chủ DNTN chết hướng dẫn:" Chưa thực hiện thủ tục hoàn thuế cho doanh nghiệp cho đến khi có quyết định của cơ quan có thẩm quyền xác định người thừa kế hợp pháp của chủ DNTN".

Căn cứ quy định trên, chủ DNTN Minh Châu là ông Trần Minh Châu chết, DNTN Minh Châu còn số thuế GTGT chưa được khấu trừ là 34.883.240đ; UBND xã Cát Tân (Bình Định) đã chứng thực việc thừa kế tài sản của ông Trần Minh Châu cho vợ và các con của ông Trần Minh Châu, sau đó những người thừa kế của ông Trần Minh Châu đã thống nhất giao cho ông Trần Minh Hải (là một trong 05 người thừa kế) trọn quyền sử dụng toàn bộ tài sản thừa kế, thì ông Trần Minh Hải làm thủ tục hoàn thuế GTGT của DNTN Minh Châu (cũ) với tư cách là người thừa kế của ông Trần Minh Châu theo hướng dẫn tại điểm 3 mục I Thông tư số 68/2001/TT-BTC ngày 24/8/2001 của Bộ Tài chính hướng dẫn hoàn trả các khoản thu đã nộp ngân sách nhà nước.

Tổng cục Thuế trả lời để Cục thuế tỉnh Bình Định biết và hướng dẫn đơn vị thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |