Nội dung toàn văn Công văn 1174/TCT-KK chính sách thuế khi tạm ngừng kinh doanh

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1174/TCT-KK |

Hà Nội, ngày 11 tháng 04 năm 2013 |

Kính gửi: Cục Thuế tỉnh Đồng Tháp

Trả lời công văn số 132/CT-TTHT ngày 30/01/2013 của Cục Thuế tỉnh Đồng Tháp về việc chính sách thuế khi tạm ngừng kinh doanh của doanh nghiệp, Tổng cục Thuế có ý kiến như sau:

Khoản 3 Điều 156 Luật Doanh nghiệp số 60/2005/QH11 ngày 29/11/2005 quy định về việc tạm ngừng kinh doanh: “Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế còn nợ, tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp chủ nợ, khách hàng và người lao động có thỏa thuận khác.”

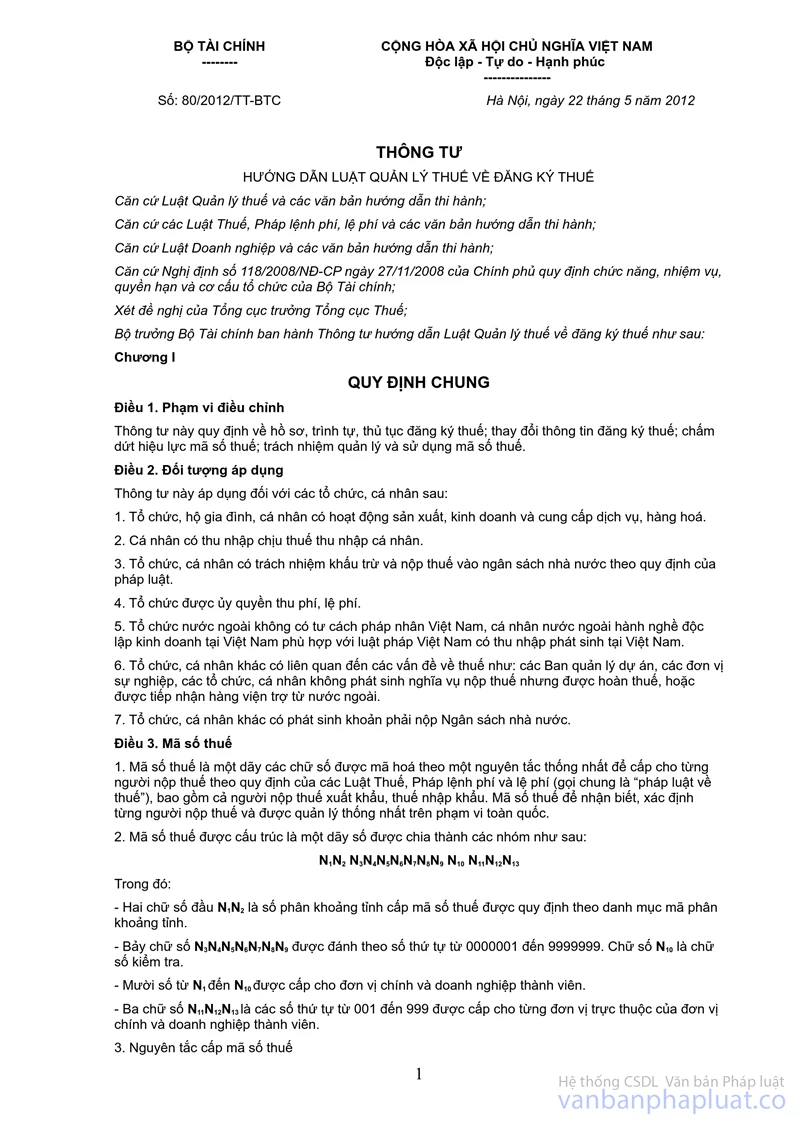

Điều 19 Thông tư số 80/2012/TT-BTC ngày 22/5/2012 của Bộ Tài chính hướng dẫn về việc hoàn thành nghĩa vụ thuế với ngân sách nhà nước khi tạm ngừng kinh doanh: “Trước khi tạm ngừng kinh doanh, tổ chức, cá nhân phải hoàn thành các nghĩa vụ thuế còn nợ với ngân sách nhà nước.”

Do có sự khác nhau về thời gian thực hiện nghĩa vụ thuế với ngân sách nhà nước như nêu trên sau khi đã thống nhất với Bộ Tài chính và Tổng cục Thuế, ngày 21/11/2012 Bộ Kế hoạch và Đầu tư có công văn số 9705/BKHĐT-ĐKKD gửi Sở Kế hoạch và Đầu tư thành phố Hà Nội với nội dung hướng dẫn như sau:

“Hồ sơ tạm ngừng kinh doanh của doanh nghiệp thực hiện theo quy định tại Điều 57 Nghị định số 43/2010/NĐ-CP ngày 15/4/2010 của Chính phủ về đăng ký doanh nghiệp.

Về việc hoàn thành nghĩa vụ thuế còn nợ đối với ngân sách nhà nước để tạm ngừng kinh doanh, doanh nghiệp thực hiện theo quy định tại Điều 19 Thông tư số 80/2012/TT-BTC ngày 22/5/2012 của Bộ Tài chính hướng dẫn Luật Quản lý thuế về đăng ký thuế.”

Trường hợp doanh nghiệp tạm ngừng kinh doanh thì Cục Thuế hướng dẫn doanh nghiệp nộp hồ sơ tạm ngừng kinh doanh theo quy định tại Điều 57 Nghị định số 43/2010/NĐ-CP ngày 15/10/2010 của Chính phủ và nghĩa vụ thuế thực hiện theo quy định tại Điều 19 Thông tư số 80/2012/TT-BTC của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Đồng Tháp trao đổi với Sở Kế hoạch và Đầu tư để cùng hướng dẫn đơn vị thực hiện.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |