Nội dung toàn văn Công văn 1176/TCT-CS ưu đãi thuế thu nhập doanh nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1176/TCT-CS |

Hà Nội, ngày 11 tháng 04 năm 2013 |

Kính gửi: Cục Thuế Thành phố Hồ Chí Minh

Tổng cục Thuế nhận được công văn số 182/CV-TV ngày 10/10/2012 của Công ty TNHH MTex VN (Công ty) về việc xác nhận mức thuế TNDN, Tổng cục Thuế có ý kiến như sau:

1. Về ưu đãi thuế TNDN đối với lựa chọn của Công ty là Doanh nghiệp chế xuất.

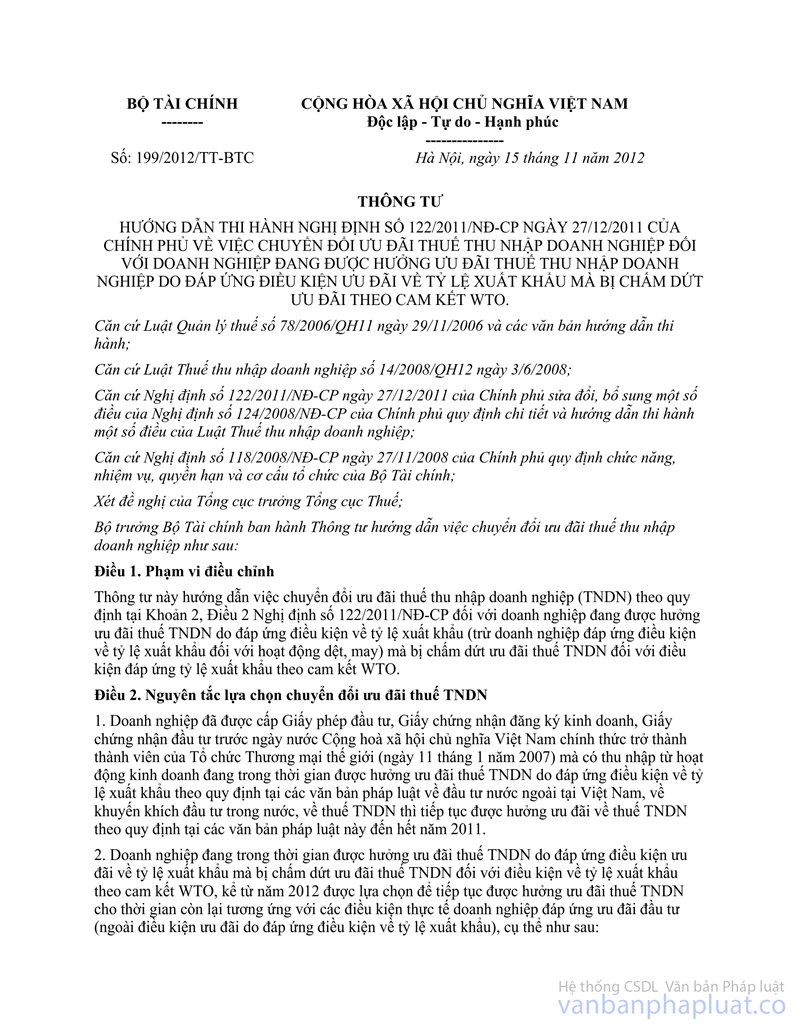

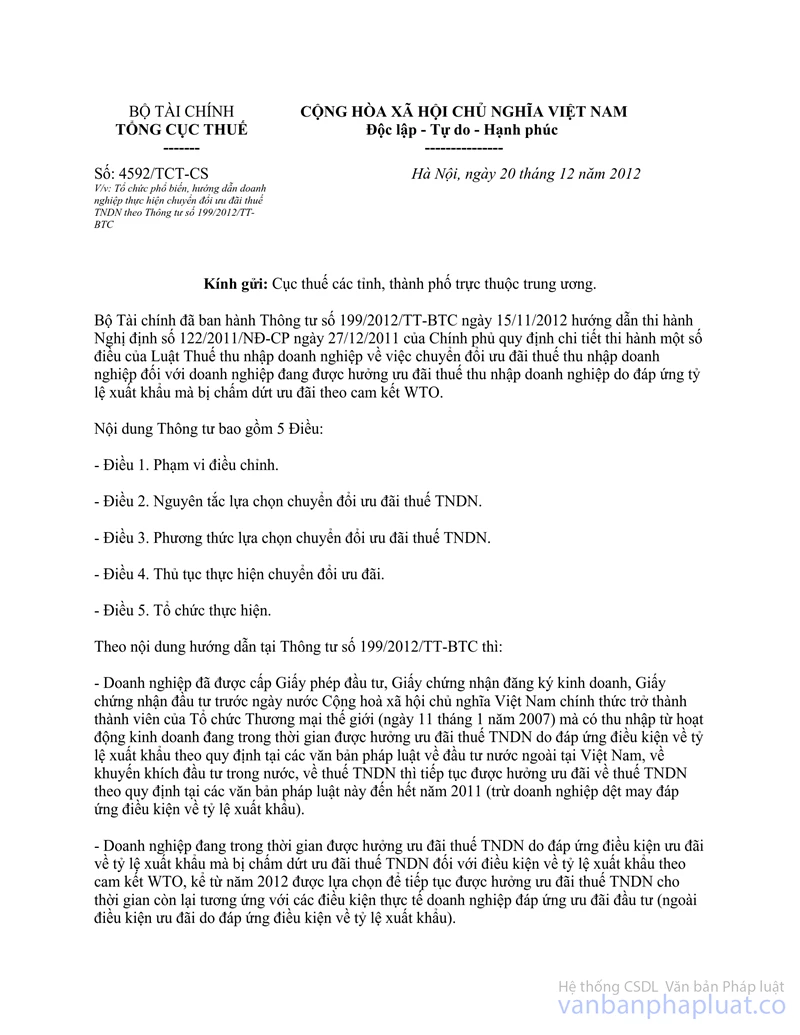

Liên quan đến vấn đề này, ngày 20/12/2012 Tổng cục Thuế đã có công văn số 4592/TCT-CS gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương về việc tổ chức, phổ biến, hướng dẫn doanh nghiệp thực hiện theo Thông tư số 199/2012/TT-BTC ngày 15/11/2012 hướng dẫn thi hành Nghị định số 122/2011/NĐ-CP ngày 27/12/2011 của Chính phủ về việc chuyển đổi ưu đãi thuế thu nhập doanh nghiệp đối với doanh nghiệp đang được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện ưu đãi về tỷ lệ xuất khẩu mà bị chấm dứt ưu đãi theo cam kết WTO. Vì vậy, Tổng cục Thuế đề nghị Cục Thuế chỉ đạo đơn vị nghiên cứu các quy định về ưu đãi thuế TNDN nêu tại Thông tư số 199/2012/TT-BTC nêu trên để thực hiện.

2. Về ưu đãi thuế TNDN đối với lựa chọn của Công ty với trường hợp là Doanh nghiệp công nghệ cao

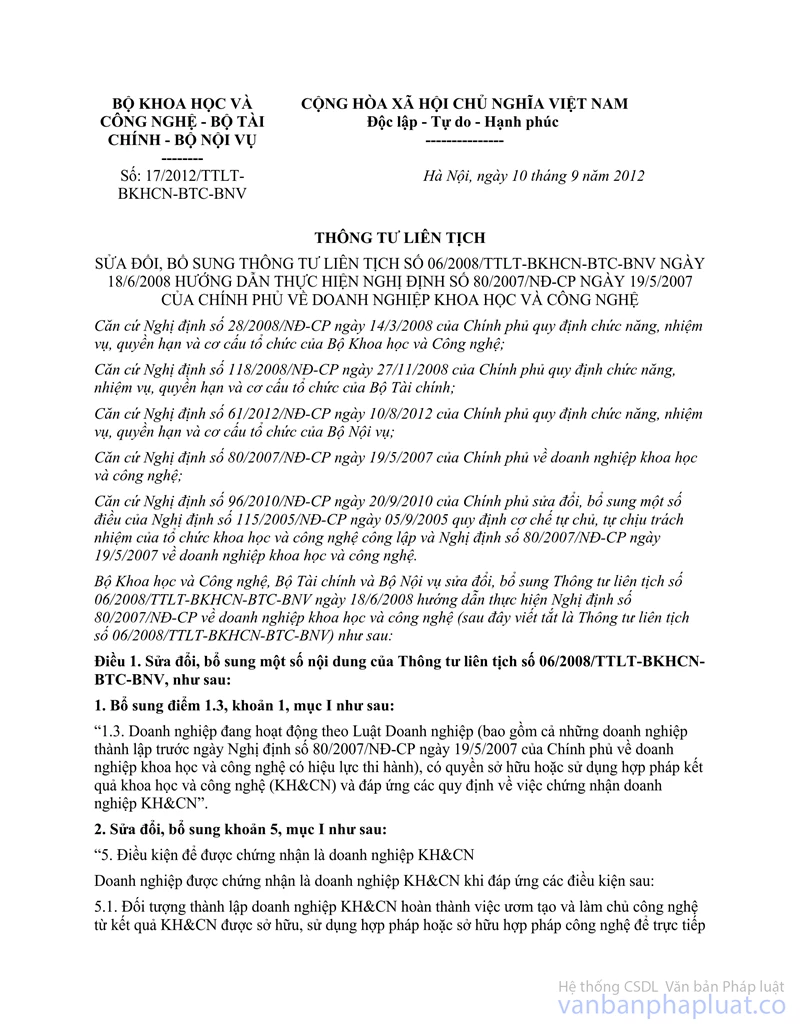

Về vấn đề này, Bộ Khoa học và Công nghệ, Bộ Tài chính và Bộ Nội vụ đã ban hành Thông tư liên tịch số 17/2012/TTLT-BKHCN-BTC-BNV ngày 10/9/2012 sửa đổi, bổ sung Thông tư liên tịch số 06/2008/TTLT-BKHCN-BTC-BNV ngày 18/6/2008 hướng dẫn thực hiện Nghị định số 80/2007/NĐ-CP ngày 19/5/2007 của Chính phủ về doanh nghiệp khoa học và công nghệ. Do đó, Tổng cục Thuế đề nghị Cục Thuế căn cứ các quy định nêu tại Thông tư liên tịch số 17/2012/TTLT-BKHCN-BTC-BNV nêu trên và các văn bản quy phạm pháp luật liên quan hướng dẫn đơn vị thực hiện phù hợp với quy định của pháp luật thuế.

Tổng cục Thuế thông báo để Cục Thuế được biết và thực hiện./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |