Nội dung toàn văn Công văn 1182/TCT-CS quản lý thu tiền thuê đất quỹ đất nông nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1182/TCT-CS |

Hà Nội, ngày 04 tháng 04 năm 2012 |

Kính gửi: Cục Thuế tỉnh Bình Định

Trả lời công văn số 1807/CT-THNVDT ngày 21/10/2011 của Cục Thuế tỉnh Bình Định về việc quản lý tiền thuê đất đối với quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn, Tổng cục Thuế có ý kiến như sau:

1. Chính sách tiền thuê đất đối với quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn

Tại khoản 2 Điều 72 Luật Đất đai 2003 quy định: “2. Quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn được sử dụng để xây dựng hoặc bồi thường khi sử dụng đất khác để xây dựng các công trình công cộng của địa phương; cho hộ gia đình, cá nhân tại địa phương thuê để sản xuất nông nghiệp, nuôi trồng thủy sản và được sử dụng vào các mục đích khác theo quy định của Chính phủ.

Tiền thu được từ việc cho thuê đất thuộc quỹ đất nông nghiệp sử dụng vào mục đích công ích phải nộp vào ngân sách nhà nước do Ủy ban nhân dân xã, phường, thị trấn quản lý và chỉ được dùng cho nhu cầu công ích của xã, phường, thị trấn theo quy định của pháp luật.”

Tại khoản 3 Điều 37 Luật Đất đai năm 2003 quy định thẩm quyền cho thuê đất: “3. Ủy ban nhân dân xã, phường, thị trấn cho thuê đất thuộc quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn.”

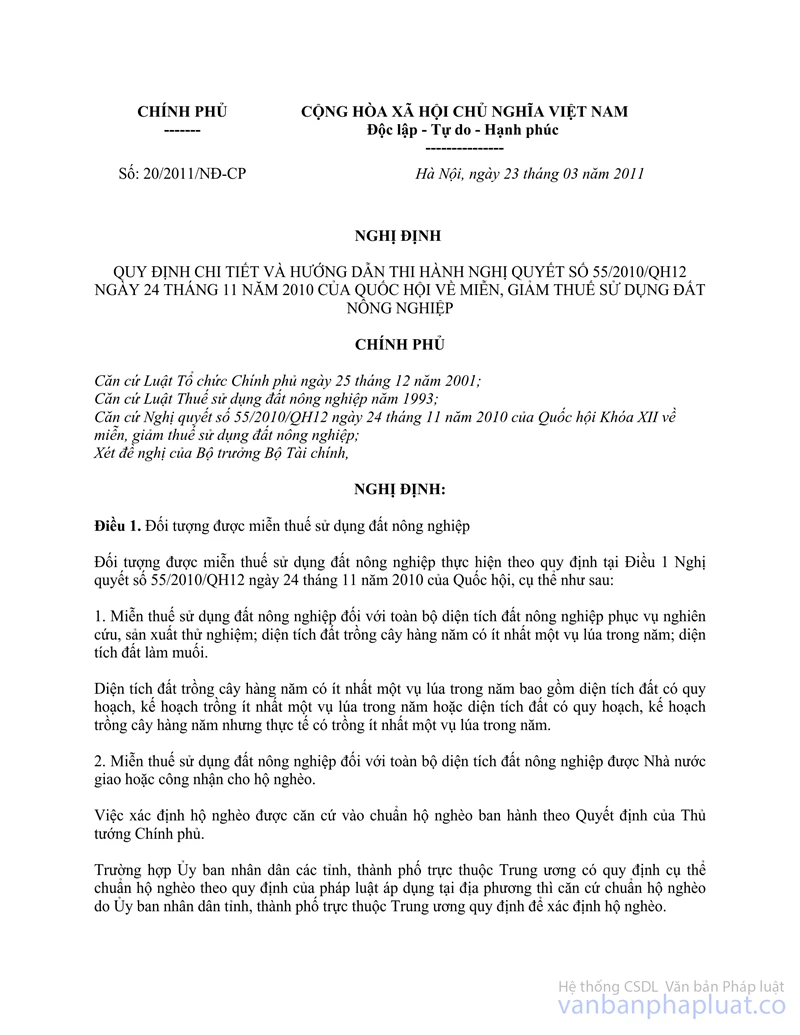

Tại Điều 6 Nghị định số 20/2011/NĐ-CP ngày 23/3/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành Nghị quyết số 55/2010/QH12 ngày 24 tháng 11 năm 2010 của Quốc hội về miễn, giảm thuế sử dụng đất nông nghiệp quy định: “Quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn để cho hộ gia đình, cá nhân thuê thuộc đối tượng không chịu thuế sử dụng đất nông nghiệp theo quy định của Luật Thuế sử dụng đất nông nghiệp và các văn bản hướng dẫn thi hành, không thuộc đối tượng được miễn, giảm thuế sử dụng đất nông nghiệp theo quy định tại Nghị định này.”

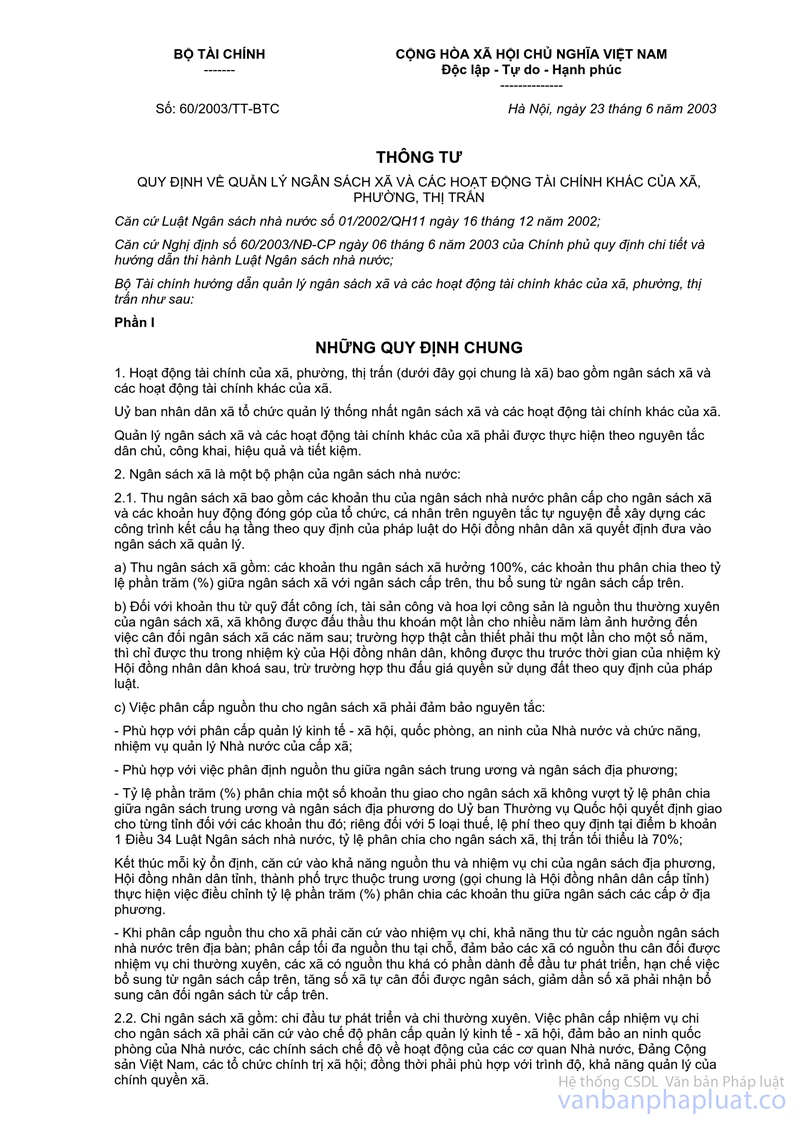

Tại Tiết b điểm 2.1 mục 2 Phần I Thông tư số 60/2003/TT-BTC ngày 23/6/2003 của Bộ Tài chính quy định về quản lý ngân sách xã và các hoạt động tài chính khác của xã, phường, thị trấn quy định ngân sách xã hội là một bộ phận của ngân sách nhà nước: “b) Đối với khoản thu từ quỹ đất công ích, tài sản công và hoa lợi công sản là nguồn thu thường xuyên của ngân sách xã, xã không được đấu thầu thu khoán một lần cho nhiều năm làm ảnh hưởng đến việc cân đối ngân sách xã các năm sau; trường hợp thật cần thiết phải thu một lần cho một số năm, thì chỉ được thu trong nhiệm kỳ của Hội đồng nhân dân, không được thu trước thời gian của nhiệm kỳ Hội đồng nhân dân khóa sau, trừ trường hợp thu đấu giá quyền sử dụng đất theo quy định của pháp luật.”

Căn cứ các quy định trên, quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn được sử dụng để xây dựng hoặc bồi thường khi sử dụng đất khác để xây dựng các công trình công cộng của địa phương; cho hộ gia đình, cá nhân tại địa phương thuê để sản xuất nông nghiệp, nuôi trồng thủy sản và được sử dụng vào các mục đích khác theo quy định của Chính phủ. Chế độ thuê đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn không thuộc đối tượng, phạm vi điều chỉnh của Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ mà thực hiện theo quy định tại khoản 3 Điều 37 và khoản 2 Điều 72 Luật Đất đai năm 2003 và thỏa thuận cụ thể của Ủy ban nhân dân xã, phường, thị trấn với hộ gia đình, cá nhân thuê đất. Hộ gia đình, cá nhân thuê quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn và Ủy ban nhân dân xã, phường, thị trấn cho thuê quỹ đất nông nghiệp sử dụng vào mục đích công ích thuộc đối tượng không chịu thuế sử dụng đất nông nghiệp theo quy định tại Điều 6 Nghị định số 20/2011/NĐ-CP ngày 23/3/2011 của Chính phủ; tiền thuê đất thu được từ việc cho thuê quỹ đất nông nghiệp sử dụng vào mục đích công ích của xã, phường, thị trấn được quản lý thu theo quy định tại tiết b điểm 2.1 mục 2 Phần I Thông tư số 60/2003/TT-BTC ngày 23/6/2003 của Bộ Tài chính.

2. Hạch toán mục lục ngân sách đối với thu tiền thuê đất từ quỹ đất nông nghiệp công ích của xã, phường, thị trấn.

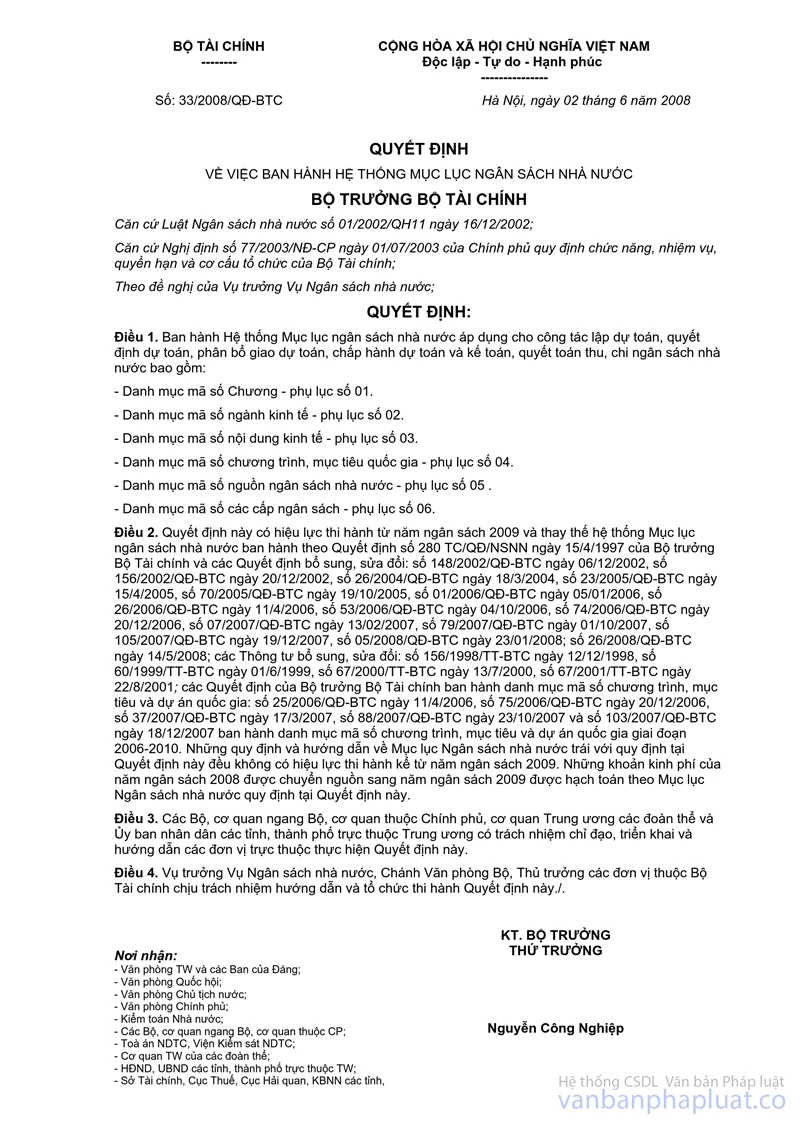

Tại Phần II Phụ lục số 03 ban hành kèm theo Quyết định số 33/2008/QĐ-BTC ngày 02/6/2008 của Bộ Tài chính về việc ban hành Hệ thống Mục lục ngân sách nhà nước thì Mục 3900 Thu khác từ quỹ đất bao gồm các tiểu mục 3901 Thu hoa lợi công sản từ quỹ đất công ích, 3902 Thu hoa lợi công sản từ quỹ đất công, 3903 Thu hỗ trợ khi nhà nước thu hồi đất theo chế độ quy định và 3949 Khác.

Căn cứ quy định trên, khoản thu từ cho thuê quỹ đất nông nghiệp công ích của xã, phường, thị trấn thuộc mục 3900 (Thu khác từ quỹ đất), tiểu mục 3949 (khác).

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Định biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |