Nội dung toàn văn Công văn 11850/BTC-TCT thuế sử dụng đất phi nông nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 11850/BTC-TCT |

Hà Nội, ngày 04 tháng 09 năm 2012 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Thời gian qua, Bộ Tài chính nhận được phản ánh của một số Cục thuế về việc miễn, giảm thuế sử dụng đất phi nông nghiệp đối với các hộ gia đình cá nhân tại các xã đặc biệt khó khăn thuộc chương trình 135 giai đoạn II nhưng không thuộc địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn theo quy định tại Nghị định số 108/2006/NĐ-CP của Chính phủ, Bộ Tài chính có ý kiến như sau:

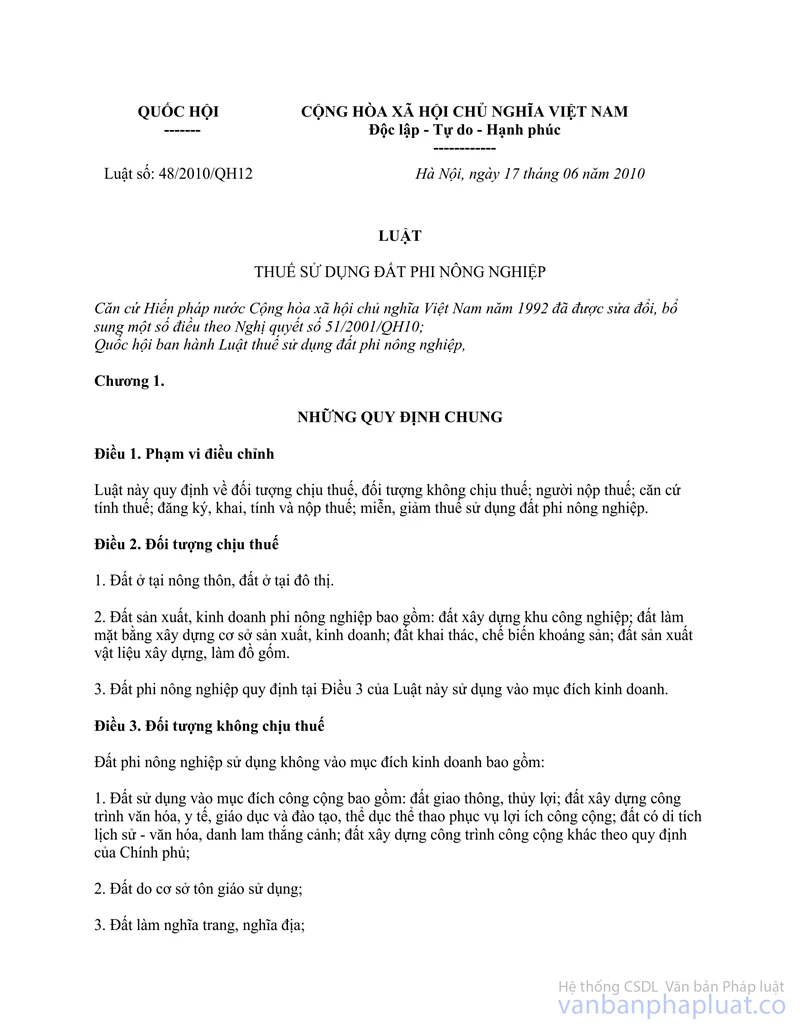

Theo quy định tại Luật thuế sử dụng đất phi nông nghiệp số 48/2010/QH12:

+ Tại khoản 4 Điều 9 quy định về miễn thuế đối với: “4. Đất ở trong hạn mức tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.”

+ Tại khoản 2 Điều 10 quy định giảm 50% số thuế phải nộp đối với: “2. Đất ở trong hạn mức tại địa bàn có điều kiện kinh tế - xã hội khó khăn.”

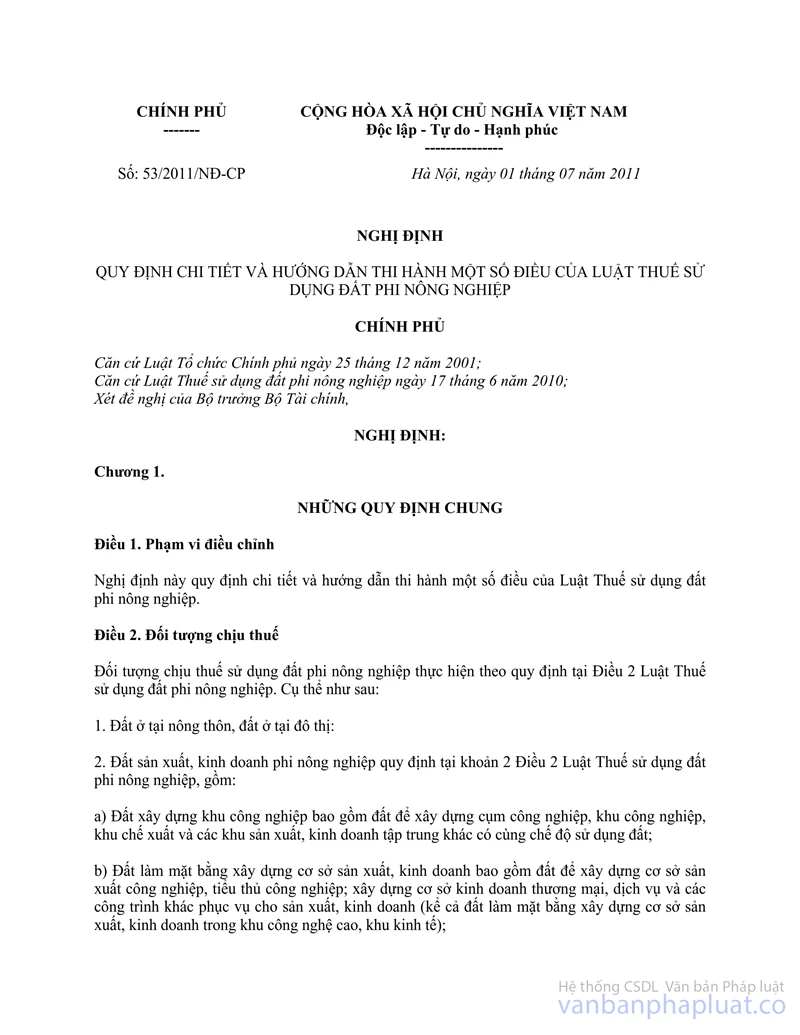

Tại khoản 1 Điều 8 Nghị định số 53/2011/NĐ-CP ngày 01/7/2011 của Chính phủ quy định chi tiết hướng dẫn thi hành một số điều của Luật Thuế sử dụng đất phi nông nghiệp quy định: “1. Danh mục lĩnh vực khuyến khích đầu tư, lĩnh vực đặc biệt khuyến khích đầu tư, địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn quy định tại khoản 1, khoản 4 Điều 9 và khoản 1, khoản 2 Điều 10 Luật Thuế sử dụng đất phi nông nghiệp được thực hiện theo quy định của pháp luật về đầu tư.”

Tại Phụ lục II ban hành kèm theo Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư quy định danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Tại khoản 1 Điều 12 Luật thuế sử dụng đất phi nông nghiệp số 48/2010/QH12 quy định hiệu lực thi hành: “1. Luật này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2012.”

Căn cứ các quy định trên, kể từ ngày 01/01/2012, việc xác định địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn để thực hiện việc miễn, giảm thuế sử dụng đất phi nông nghiệp theo quy định tại khoản 4 Điều 9 và khoản 2 Điều 10 Luật Thuế sử dụng đất phi nông nghiệp được thực hiện theo quy định tại Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ và các văn bản sửa đổi, bổ sung (nếu có).

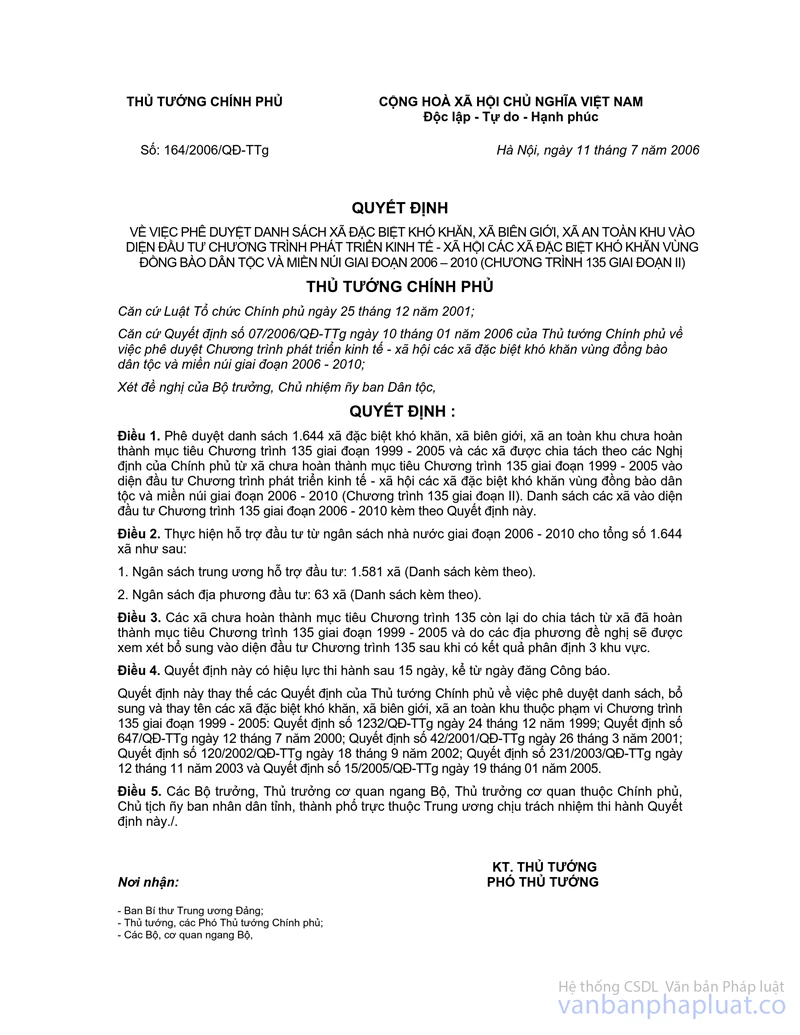

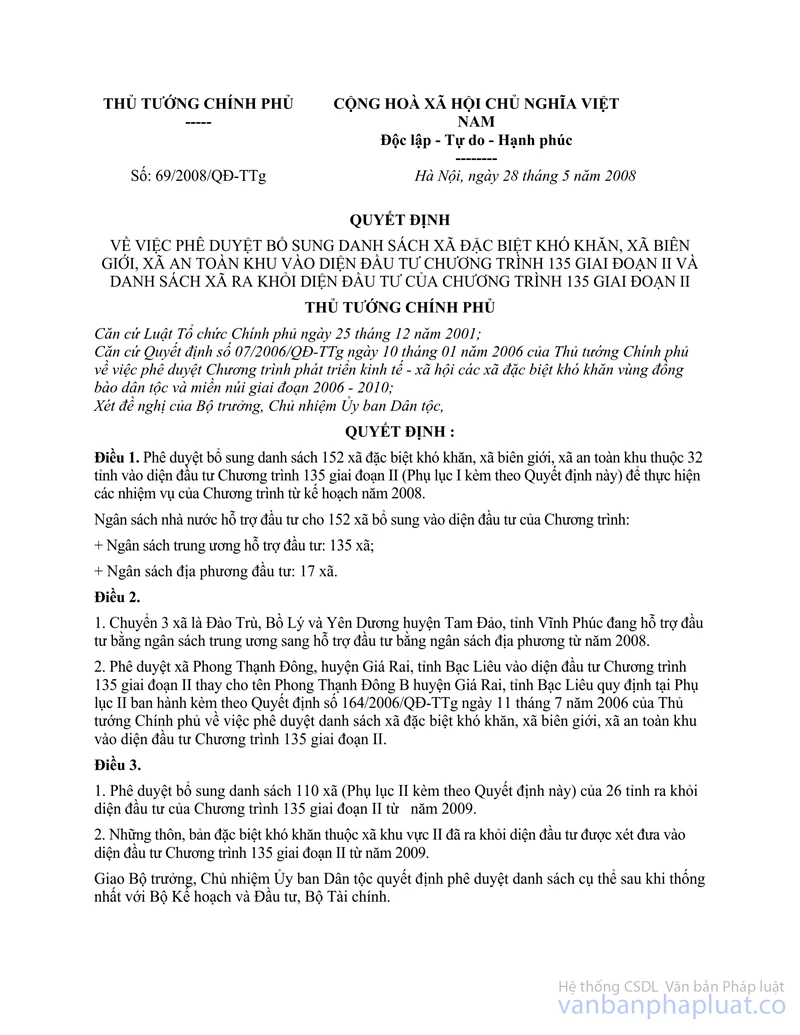

Do vậy, nếu các xã thuộc danh mục các xã đặc biệt khó khăn quy định tại các Quyết định số 164/2006/QĐ-TTg ngày 11/7/2006, Quyết định số 113/2007/QĐ-TTg ngày 20/7/2007 và Quyết định số 69/2008/QĐ-TTg ngày 19/5/2008 của Thủ tướng Chính phủ nhưng không thuộc danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn, đặc biệt khó khăn theo quy định tại Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ và các văn bản sửa đổi, bổ sung thì không thuộc diện được xét miễn, giảm thuế sử dụng đất phi nông nghiệp theo quy định tại Khoản 4 Điều 9 và Khoản 2 Điều 10 Luật Thuế sử dụng đất phi nông nghiệp.

Bộ Tài chính ghi nhận ý kiến tham gia của các địa phương và sẽ phối hợp với các đơn vị liên quan nghiên cứu trình Chính phủ sửa đổi, bổ sung Nghị định số 53/2011/NĐ-CP ngày 01/7/2011 của Chính phủ.

Bộ Tài chính trả lời để Cục Thuế tỉnh, thành phố trực thuộc Trung ương được biết./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |