Nội dung toàn văn Công văn 1189/UBND-TC thuế giá trị gia tăng giống cây trồng

|

ỦY

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1189/UBND-TC |

Đà Lạt, ngày 14 tháng 03 năm 2012 |

|

Kính gửi: |

- Bộ Tài chính; |

Ủy ban nhân dân tỉnh Lâm Đồng nhận được kiến nghị của các doanh nghiệp hoạt động trong lĩnh vực sản xuất, chế biến rau, hoa trên địa bàn về việc cơ quan hải quan không chấp nhận việc khai báo thuế GTGT theo quy định tại khoản 2, Điều 5 Luật Thuế giá trị gia tăng đối với mặt hàng giống cây trồng nhập khẩu phục vụ dự án đầu tư trong lĩnh vực nông nghiệp, đồng thời tiến hành xem xét, truy thu thuế GTGT đối với mặt hàng này đối với các doanh nghiệp đã nhập khẩu trong thời gian qua, vì lý do giấy đăng ký kinh doanh không có nội dung đăng ký ngành nghề nhập khẩu, kinh doanh giống cây trồng. Qua nghiên cứu, đối chiếu các quy định liên quan và kiến nghị các doanh nghiệp, UBND tỉnh Lâm Đồng có ý kiến như sau:

Mặt hàng giống cây trồng là các sản phẩm trồng trọt chưa qua chế biến, khi nhập khẩu doanh nghiệp có thể khai báo vào khoản 1 hoặc khoản 2 Điều 5 Luật thuế GTGT. Theo các quy định hiện hành về thuế GTGT, chính sách nhập khẩu mặt hàng giống cây trồng, …; các doanh nghiệp cho rằng, các sản phẩm giống cây trồng do doanh nghiệp nhập khẩu, chỉ để phục vụ hoạt động trồng, sản xuất, chế biến các sản phẩm nông nghiệp như rau, hoa thuộc dự án đầu tư, không phải hình thức nhập khẩu về kinh doanh thương mại. Do đó, các doanh nghiệp đã khai báo mặt hàng này thuộc đối tượng không chịu thuế GTGT theo quy định tại khoản 2 Điều 5 Luật thuế GTGT, xuất phát từ lý do sau:

1. Quy định về thuế GTGT đối với giống cây trồng:

- Theo quy định của Luật Thuế GTGT thì đối tượng chịu thuế, thuế suất thuế GTGT được áp dụng thống nhất từ khâu nhập khẩu, sản xuất, lưu thông đến tiêu dùng.

- Khoản 1 Điều 5 Luật thuế GTGT quy định sản phẩm trồng trọt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất bán ra và ở khâu nhập khẩu thuộc đối tượng không chịu thuế GTGT. Theo đó, những hàng này sẽ không chịu thuế GTGT ở khâu sản xuất; bán ra và khi nhập khẩu; phải chịu thuế GTGT trong các khâu kinh doanh thương mại tiếp theo. Mức thuế suất được quy định cụ thể tại Thông tư 131/2008/TT-BTC của Bộ Tài chính. (Ví dụ Cây rau diếp xoăn, mã số 0601201000: không chịu thuế GTGT khi nhập khẩu hoặc tự sản xuất, bán ra; 5% khi kinh doanh thương mại tại các khâu tiếp theo).

- Khoản 2 Điều 5 Luật thuế GTGT quy định giống cây trồng không chịu thuế GTGT. Theo đó, đối với mặt hàng giống cây trồng là đối tượng không chịu thuế GTGT tại tất cả các khâu: nhập khẩu, tự sản xuất bán ra và kinh doanh thương mại tiếp theo (Ví dụ mặt hàng cây phong lan giống, mã số 0602902000: không chịu thuế tại tất cả các khâu).

- Theo quy định tại Khoản 2 mục II phần A Thông tư 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế GTGT và Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế GTGT quy định giống cây trồng thuộc đối tượng không chịu thuế GTGT ở khâu nuôi trồng, nhập khẩu và kinh doanh thương mại. Giống cây trồng thuộc đối tượng không chịu thuế GTGT do các cơ sở nhập khẩu, kinh doanh thương mại có giấy đăng ký kinh doanh giống cây trồng do cơ quan quản lý nhà nước cấp.

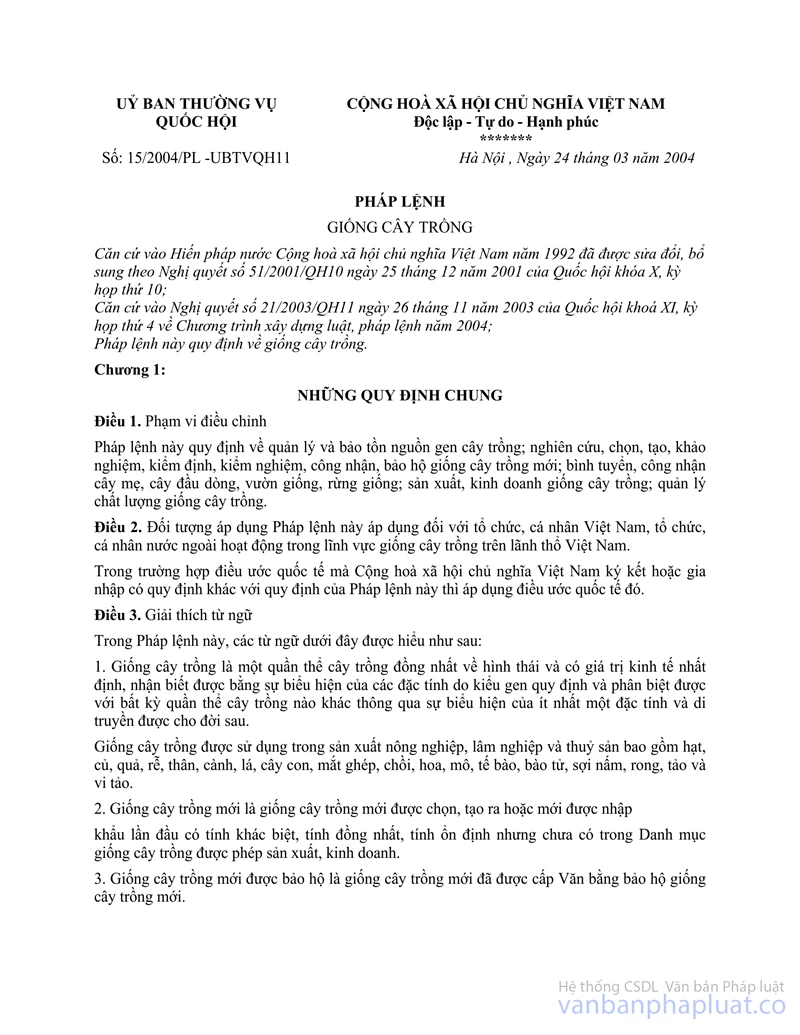

2. Quy định về sản xuất, kinh doanh, nhập khẩu giống cây trồng theo Pháp lệnh giống cây trồng số 15/2004/PL-UBTVQH11

a) Theo quy định tại điều 36, Pháp lệnh giống cây trồng số 15/2004/PL-UBTVQH11 thì:

- Tổ chức sản xuất, kinh doanh giống cây trồng chính với mục đích thương mại phải có giấy chứng nhận đăng ký kinh doanh về lĩnh vực giống cây trồng;

- Tổ chức, cá nhân kinh doanh giống cây trồng chính phải có giấy chứng nhận đăng ký kinh doanh, trong đó có mặt hàng về giống cây trồng.

b) Theo quy định tại điều 41, Pháp lệnh giống cây trồng số 15/2004/PL-UBTVQH11 thì:

- Tổ chức, cá nhân được nhập khẩu các loại giống cây trồng có trong danh mục giống cây trồng được phép sản xuất, kinh doanh;

- Tổ chức, cá nhân nhập khẩu các loại giống cây trồng chưa có trong danh mục giống cây trồng được phép sản xuất, kinh doanh phải được Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn cho phép.

Như vậy, theo quy định tại Pháp lệnh giống cây trồng số 15/2004/PL-UBTVQH11 thì giấy chứng nhận đăng ký kinh doanh về lĩnh vực giống cây trồng hoặc mặt hàng về giống cây trồng chỉ áp dụng đối với doanh nghiệp có hoạt động kinh doanh thương mại mặt hàng giống cây trồng; đối với doanh nghiệp nhập khẩu giống cây trồng để phục vụ sản xuất, chỉ cần tuân thủ đúng quy định tại Điều 41, Pháp lệnh giống cây trồng số 15/2004/PL-UBTVQH11.

3. Quy định về chính sách nhập khẩu hàng hóa theo các văn bản hướng dẫn Luật Thương mại và Luật Đầu tư

a) Đối với doanh nghiệp Việt Nam không có vốn đầu tư nước ngoài:

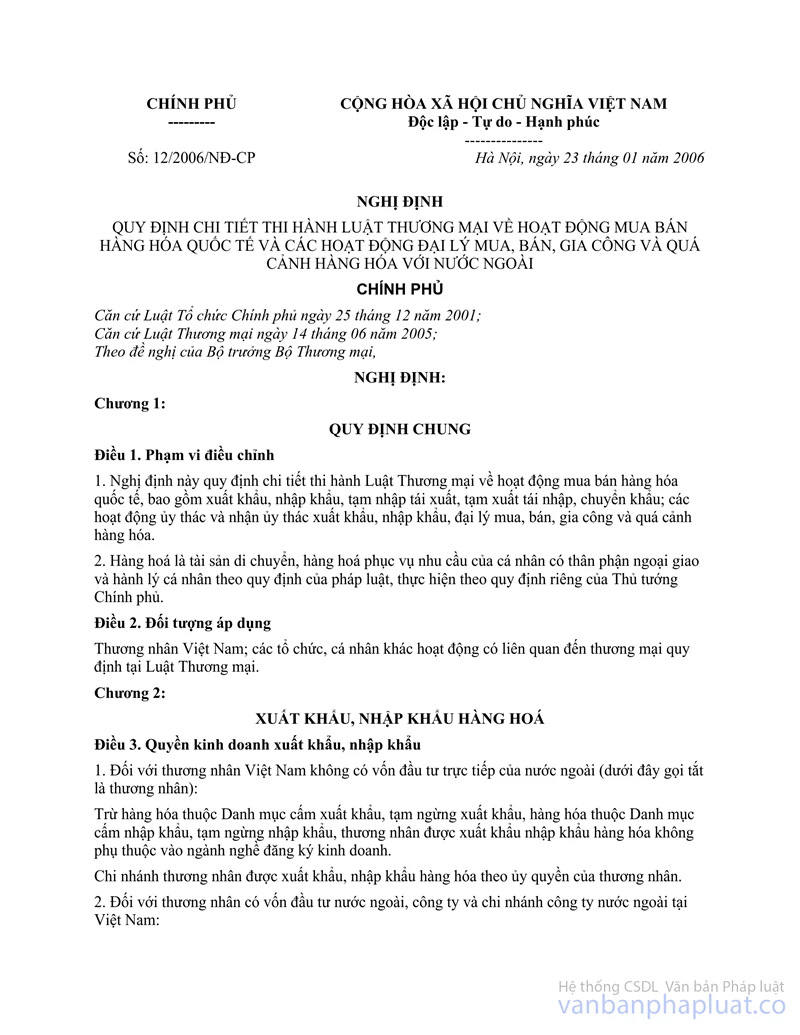

Khoản 1 Điều 3 Nghị định 12/2006/NĐ-CP ngày 23/01/2006 của Chính phủ quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý, mua bán, gia công và quá cảnh hàng hóa thì đối với thương nhân Việt Nam không có vốn đầu tư trực tiếp của nước ngoài (gọi tắt là thương nhân): trừ hàng hóa thuộc danh mục cấm xuất khẩu, tạm ngừng xuất khẩu; hàng hóa thuộc danh mục cấm nhập khẩu, tạm ngừng nhập khẩu, thương nhân được xuất khẩu, nhập khẩu hàng hóa không phụ thuộc vào ngành nghề đăng ký kinh doanh. Trong thực tế hoạt động sản xuất kinh doanh nghiệp của doanh nghiệp, nếu không có nhu cầu kinh doanh mặt hàng giống cây trồng, mà chỉ nhập khẩu về để phục vụ sản xuất, theo quy định tại Nghị định 12/2006/NĐ-CP doanh nghiệp cũng không nhất thiết phải đề nghị bổ sung ngành nghề kinh doanh giống cây trồng trong giấy đăng ký kinh doanh mới được phép nhập khẩu.

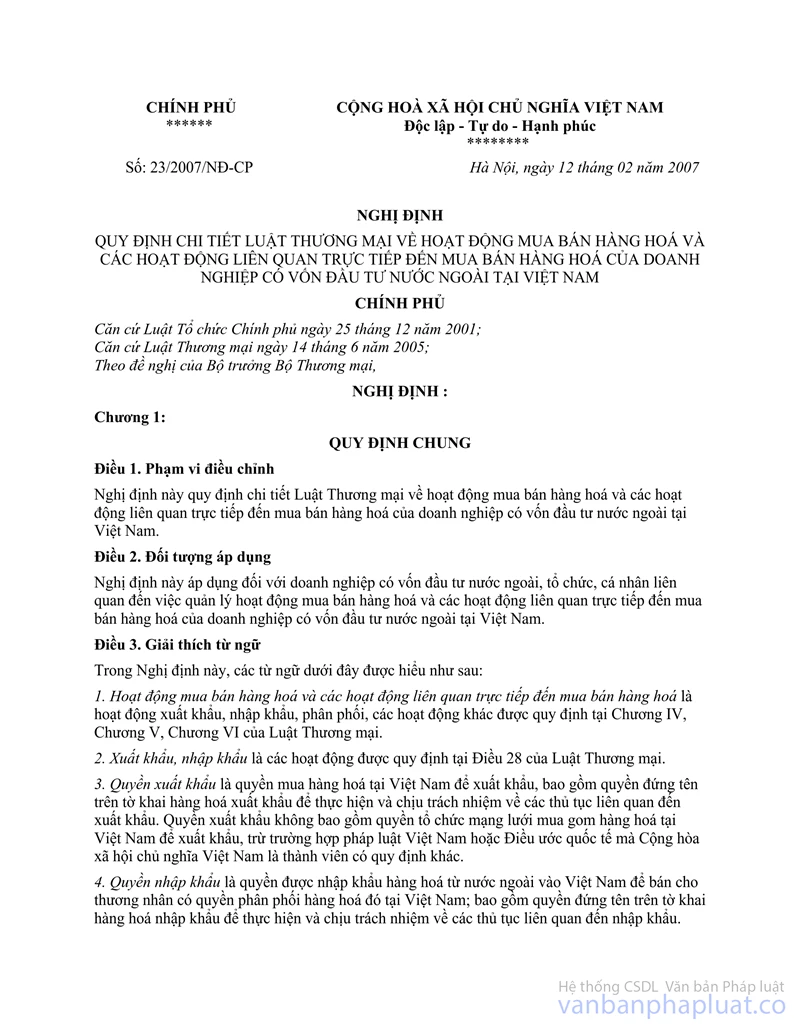

b) Đối với doanh nghiệp có vốn đầu tư nước ngoài:

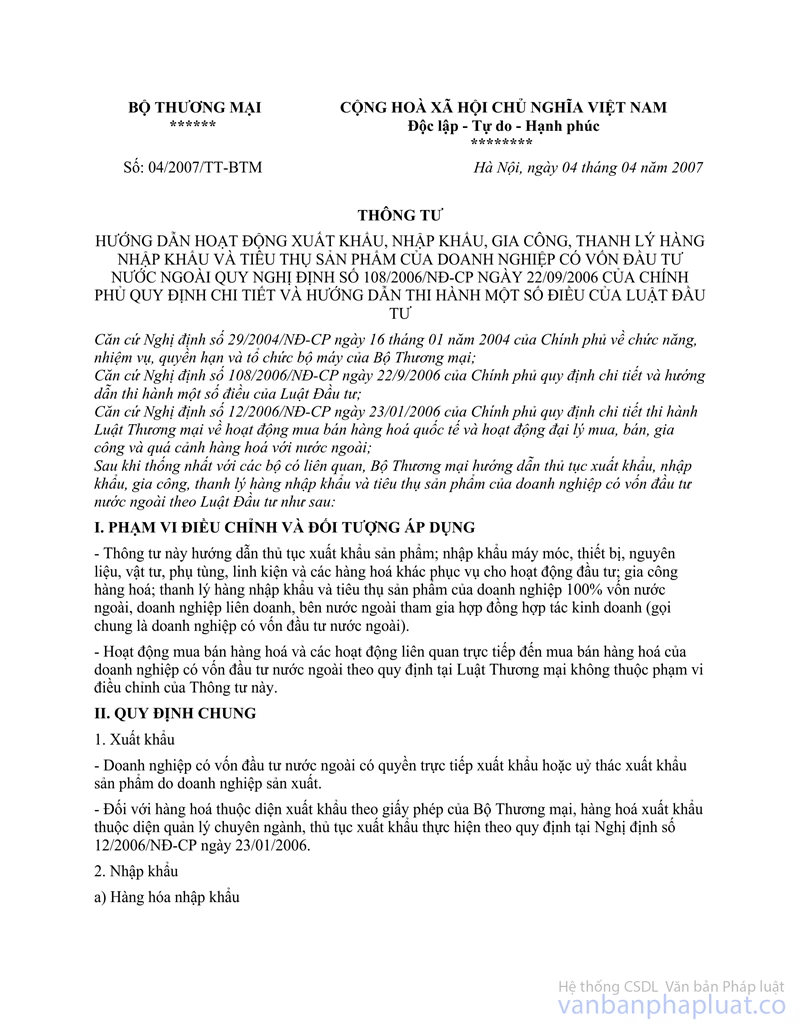

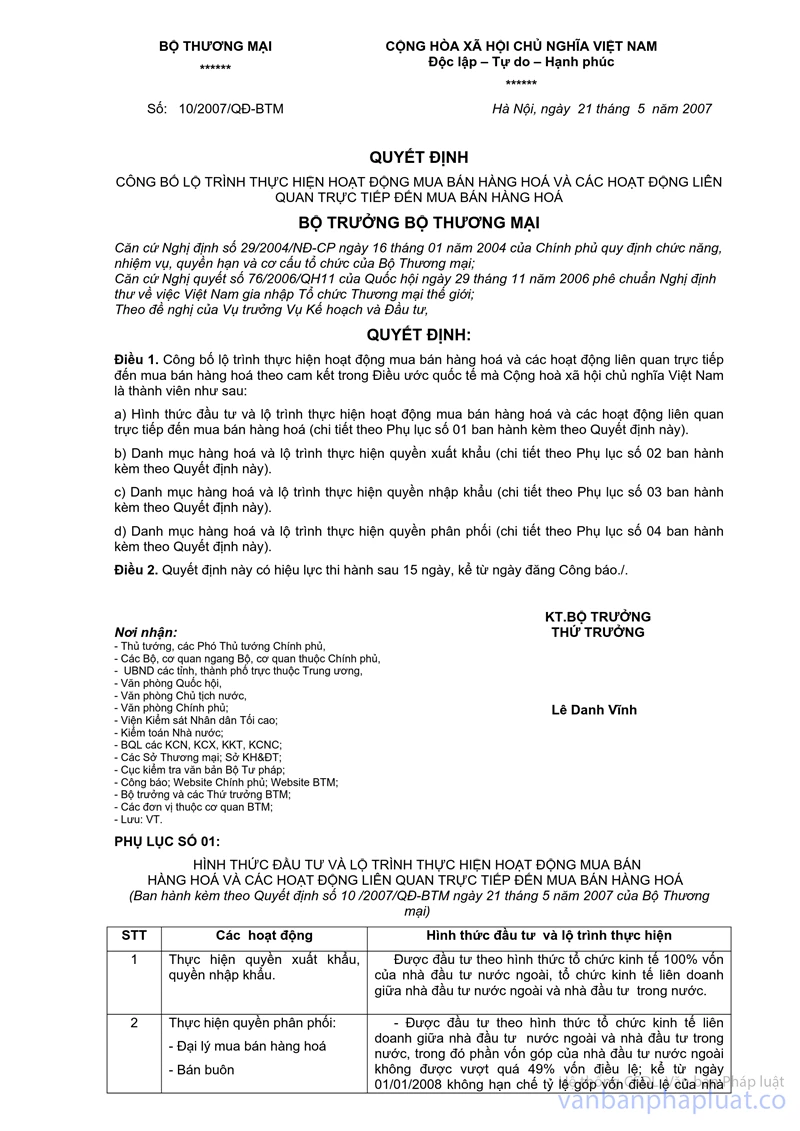

Theo quy định tại Nghị định 23/2007/NĐ-CP ngày 12/02/2007 quy định chi tiết Luật Thương mại về hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa của doanh nghiệp có vốn đầu tư nước ngoài; khoản 2 mục II Thông tư 108/2006/NĐ-CP">04/2007/TT-BTM ngày 04/4/2007 của Bộ Thương mại hướng dẫn hoạt động nhập khẩu và tiêu thụ sản phẩm của doanh nghiệp có vốn đầu tư nước ngoài quy định tại Nghị định 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư; Quyết định 10/2007/QĐ-BTM ngày 21/5/2007 của Bộ Thương mại công bố lộ trình thực hiện hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa thì: doanh nghiệp có vốn đầu tư nước ngoài chỉ được nhập khẩu hàng hóa khác để triển khai hoạt động đầu tư phù hợp với mục tiêu của dự án đầu tư quy định tại Giấy phép đầu tư hoặc Giấy chứng nhận đầu tư. Các doanh nghiệp muốn kinh doanh phân phối hàng hóa phải được cấp giấy phép kinh doanh và theo lộ trình mở cửa thị trường của Việt Nam khi gia nhập WTO.

Như vậy, đối với doanh nghiệp đầu tư nước ngoài, theo quy định hiện hành thì chỉ được phép nhập khẩu hàng hóa về để phục vụ sản xuất của chính doanh nghiệp là chủ yếu, hoạt động nhập khẩu để kinh doanh thương mại phải có giấy phép kinh doanh do UBND tỉnh hoặc Bộ Công Thương cấp, đồng thời chỉ cho phép đối với một số ngành hàng và theo lộ trình cụ thể. Do đó, việc quy định nội dung kinh doanh giống cây trồng trong giấy phép đầu tư hoặc giấy chứng nhận đầu tư rất ít doanh nghiệp được phép.

4. Tính thống nhất trong hồ sơ và các chứng từ liên quan:

Theo quy định tại Pháp lệnh giống cây trồng số 15/2004/PL-UBTVQH11 trường hợp doanh nghiệp nhập khẩu các loại giống cây trồng chưa có trong danh mục giống cây trồng được phép sản xuất, kinh doanh, phải được Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn cho phép bằng văn bản. Trong thực tế trên địa bàn, một số doanh nghiệp nhập khẩu mặt hàng giống cây trồng ngoài danh mục được phép sản xuất, kinh doanh phải xin phép Bộ Nông nghiệp và Phát triển nông thôn;

Ngoài ra, các doanh nghiệp có dự án ưu đãi đầu tư, trong giấy phép đầu tư, chứng nhận đầu tư đều quy định hàng hóa nhập khẩu của doanh nghiệp được miễn thuế theo Điều 16, Nghị định 149/2005/NĐ-CP ngày 08/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu (nay là Nghị định 87/2010/NĐ-CP) trong đó có mặt hàng giống cây trồng;

Vì vậy, khi nhập khẩu, doanh nghiệp khai báo cụ thể giống cây trồng thuộc đối tượng không chịu thuế GTGT theo khoản 2, Điều 5 Luật Thuế GTGT để phù hợp với giấy phép, điều kiện miễn thuế nhập khẩu theo các giấy tờ có liên quan.

5. Về thực tế hoạt động nhập khẩu giống cây trồng trên địa bàn tỉnh Lâm Đồng:

Để khuyến khích phát triển nông nghiệp, Nhà nước đã có nhiều chính sách ưu đãi đối với hàng hóa nhập khẩu, sản xuất, kinh doanh trong lĩnh vực nông nghiệp như chính sách thuế nhập khẩu, thuế GTGT và chính sách hỗ trợ tín dụng, …

Do có lợi thế về khí hậu, thổ nhưỡng, trên địa bàn có nhiều DN hoạt động trồng, chế biến, kinh doanh, xuất khẩu các mặt hàng rau, hoa, trong đó đa số là doanh nghiệp có vốn đầu tư nước ngoài. Theo các doanh nghiệp, việc nhập khẩu giống cây trồng chỉ phục vụ nhu cầu sản xuất, trồng trọt không kinh doanh thương mại đối với giống cây trồng nhập khẩu. Thời gian qua, sản xuất nông nghiệp là lĩnh vực quan trọng, góp phần lớn trong việc tăng trưởng, phát triển kinh tế trên địa bàn, các sản phẩm rau, hoa Đà Lạt đã khẳng định được thương hiệu trên thị trường nội địa, quốc tế và khu vực.

Trong bối cảnh hiện nay, các doanh nghiệp sản xuất, chế biến rau, hoa trên địa bàn đang gặp nhiều khó khăn về vốn, thị trường tiêu thụ. Việc cơ quan hải quan tiến hành truy thu thuế GTGT đối với mặt hàng giống cây trồng do các doanh nghiệp nhập khẩu về để phục vụ trồng, sản xuất, chế biến sản phẩm rau, hoa thuộc các dự án ưu đãi đầu tư trong thời gian qua sẽ ảnh hưởng không nhỏ đến hoạt động sản xuất, kinh doanh của các doanh nghiệp trên địa bàn tỉnh Lâm Đồng, đồng thời chưa phù hợp với Luật thuế GTGT và các văn bản pháp luật liên quan.

Từ những nội dung nêu trên, để đảm bảo tính thống nhất trong việc áp dụng chính sách pháp luật theo quy định của Luật ban hành các văn bản quy phạm pháp luật và thực tiễn hoạt động sản xuất kinh doanh trên địa bàn, UBND tỉnh Lâm Đồng kiến nghị Bộ Tài chính, Bộ Công Thương và Bộ Nông nghiệp và Phát triển nông thôn xem xét, giải quyết:

- Hướng dẫn thống nhất việc áp dụng chính sách thuế GTGT đối với mặt hàng giống cây trồng; theo đó nếu doanh nghiệp nhập khẩu chỉ phục vụ cho hoạt động trồng, sản xuất, chế biến của chính doanh nghiệp theo các dự án đầu tư thì thuộc đối tượng không chịu thuế GTGT theo khoản 2; Điều 5 Luật thuế GTGT, không phụ thuộc vào nội dung giấy phép đầu tư, giấy chứng nhận đầu tư, giấy đăng ký kinh doanh có ngành nghề kinh doanh giống cây trồng hay không.

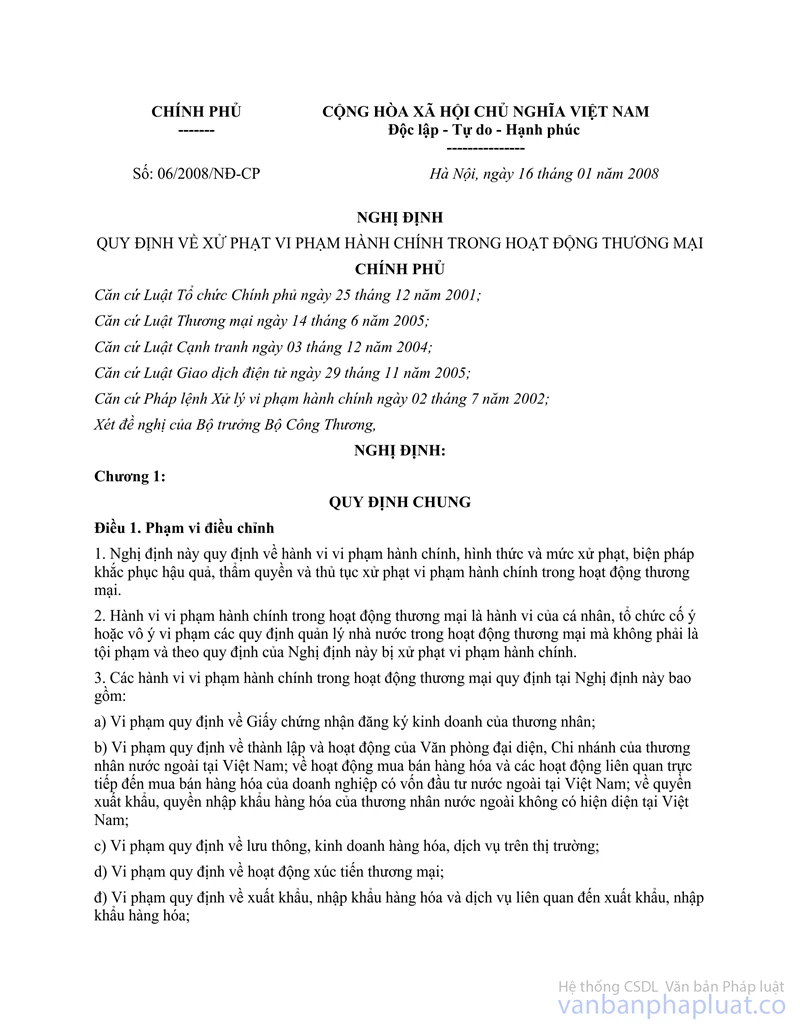

- Trường hợp doanh nghiệp nhập khẩu giống cây trồng để phục vụ cho các dự án đầu tư của doanh nghiệp, nhưng sau đó kinh doanh thương mại, nhưng trong giấy chứng nhận kinh doanh không có ngành nghề kinh doanh giống cây trồng, thì cơ quan có thẩm quyền kiểm tra, xác định và xử lý theo quy định tại Nghị định 06/2008/NĐ-CP ngày 16/01/2008 của Chính phủ quy định về xử phạt vi phạm hành chính trong hoạt động thương mại.

Để sớm tháo gỡ vướng mắc, khó khăn cho các doanh nghiệp, Ủy ban nhân dân tỉnh Lâm Đồng kính đề nghị Quý Bộ sớm xem xét, quan tâm giải quyết.

|

Nơi nhận: |

KT.

CHỦ TỊCH |