Nội dung toàn văn Công văn 1212/TCHQ-KTTT trả lời đề nghị được chậm thanh toán nợ thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1212/TCHQ-KTTT |

Hà Nội, ngày 01 tháng 04 năm 2005 |

|

Kính gửi: |

Công ty TNHH Thương mại Hồng

Hà |

Tổng cục Hải quan nhận được công văn số 25CV-TM ngày 22/2/2005 của Công ty TNHH Thương mại Hồng Hà về việc đề nghị chưa thu khoản nợ thuế do Công ty Thương mại Hồng Hà chuyển sang. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

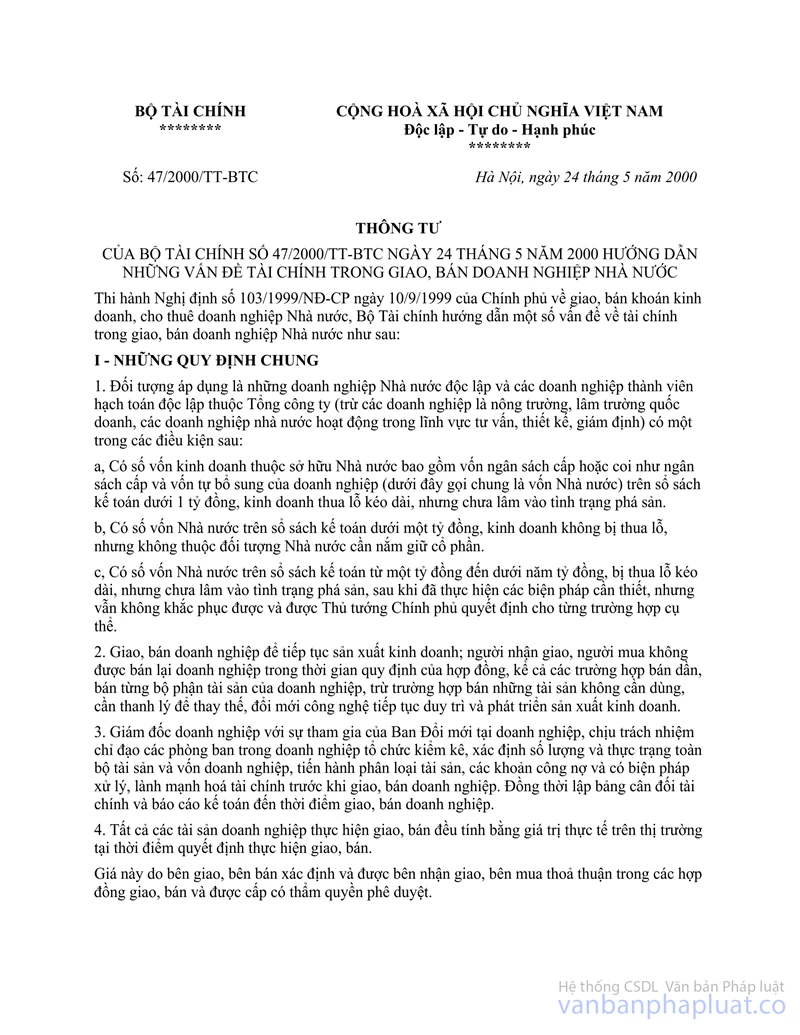

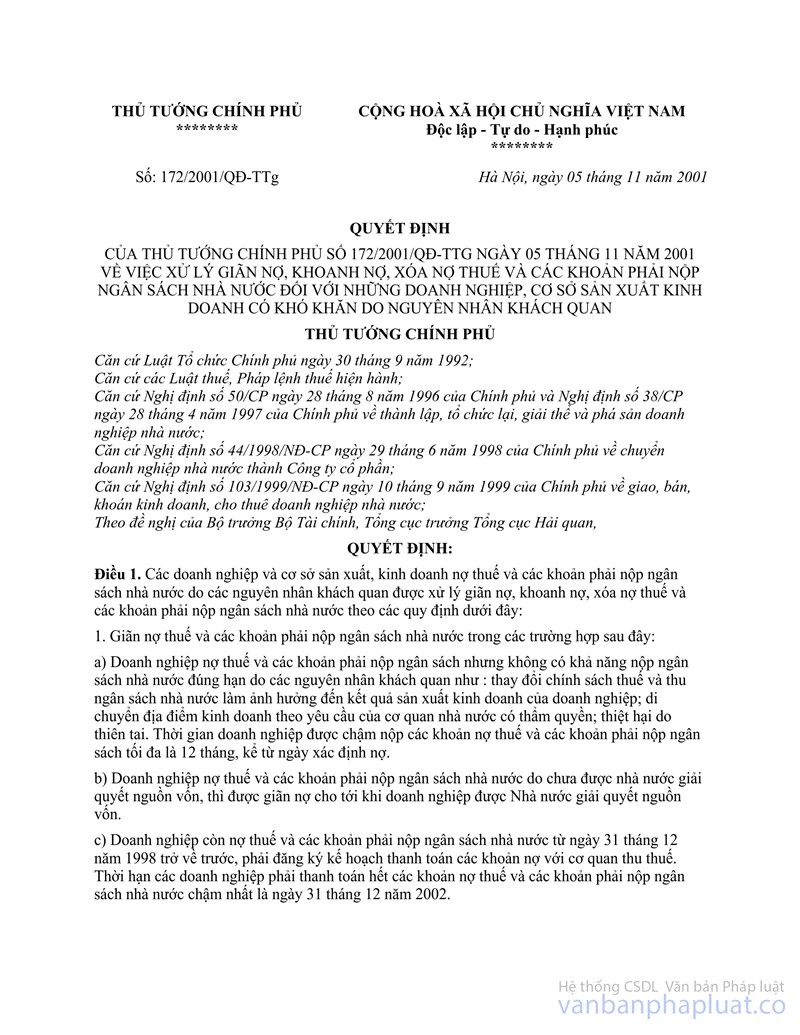

Căn cứ quy định tại Mục IV, Phần B, Thông tư số 32/2002/TT-BTC ngày 10/04/2002 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 172/2001/QĐ-TTg ngày 5/11/2001 của Thủ tướng Chính phủ về việc xử lý giãn nợ, khoanh nợ, xóa nợ thuế và các khoản phải nộp NSNN đối với những doanh nghiệp, cơ sở SXKD có khó khăn do nguyên nhân khách quan và Mục 1 Thông tư số 47/2000/TT-BTC ngày 24/5/2000 của Bộ Tài chính hướng dẫn những vấn đề về tài chính trong giao, bán doanh nghiệp nhà nước;

Doanh nghiệp nhà nước thuộc đối tượng được giao, bán theo Nghị định số 103/1999/NĐ-CP ngày 10/9/1999 của Chính phủ có các khoản phải trả lớn hơn giá trị tài sản của doanh nghiệp hoặc lớn hơn số thu tiền từ bán doanh nghiệp thuộc đối tượng được xóa nợ thuế và các khoản phải nộp NSNN. Doanh nghiệp được xóa nợ thuế và các khoản phải nộp NSNN trong trường hợp này là những doanh nghiệp Nhà nước độc lập và các doanh nghiệp thành viên hạch toán độc lập thuộc Tổng công ty (trừ các doanh nghiệp là nông trường, lâm trường quốc doanh, các doanh nghiệp nhà nước hoạt động trong lĩnh vực tư vấn, thiết kế, giám định). Hồ sơ để được xem xét xóa nợ gồm:

1- Quyết định của cơ quan có thẩm quyền về thực hiện giao, bán (bản sao có chữ ký và đóng dấu của doanh nghiệp);

2- Quyết toán thuế và xác nhận của cơ quan thuế về số thuế nợ đọng lũy kế đến thời điểm giao, bán;

3- Báo cáo tài chính của doanh nghiệp có số lũy kế đến thời điểm giao, bán;

4- Bản tổng hợp báo cáo tình hình sản xuất kinh doanh;

5- Tài liệu chứng minh doanh nghiệp có các khoản phải trả lớn hơn giá trị tài sản của doanh nghiệp hoặc lớn hơn số tiền thu từ bán doanh nghiệp;

6- Quá trình xử lý số nợ của Công ty của cơ quan quản lý cấp trên.

Tổng cục Hải quan thông báo để Công ty TNHH Thương mại Hồng Hà biết, kiểm tra xác định nếu thuộc đối tượng được xóa nợ thuế và có đủ hồ sơ như hướng dẫn tại Thông tư 32/2002/TT-BTC thì gửi văn bản đề nghị xử lý xóa nợ trong đó nêu rõ số đề nghị xóa nợ, lý do đề nghị và bộ hồ sơ cho Cục thuế tỉnh Lào Cai và Cục Hải quan tỉnh (thành phố) nơi có phát sinh nợ thuế XNK để kiểm tra xác nhận số nợ thuế và xử lý theo trình tự quy định tại Thông tư 32/2002/TT-BTC dẫn trên.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN |