Nội dung toàn văn Công văn 12191/BTC-TCHQ chính sách thuế chuyển nhượng xe ô tô của đối tượng ngoại giao

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 12191/BTC-TCHQ |

Hà Nội, ngày 03 tháng 09 năm 2015 |

Kính gửi: Cục Hải quan các tỉnh, thành phố.

Thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 4715/VPCP-KTTH ngày 22/06/2015 của Văn phòng Chính phủ về chính sách thuế đối với chuyển nhượng xe ô tô của đối tượng ngoại giao, Bộ Tài chính chỉ đạo thực hiện như sau:

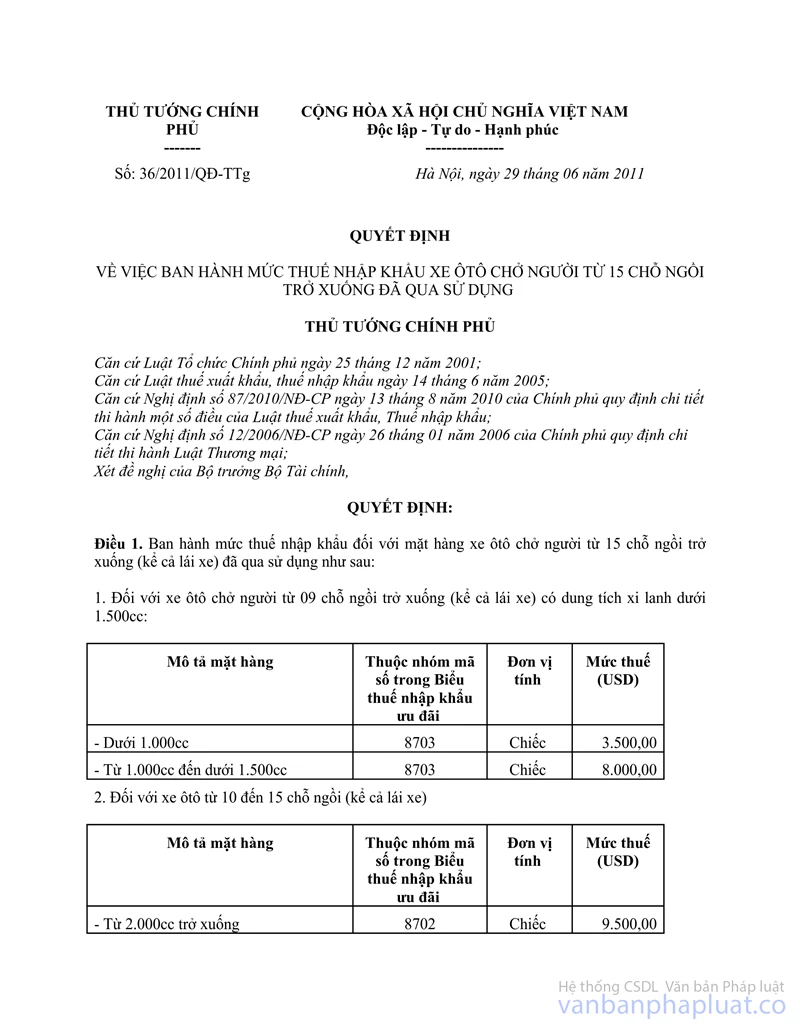

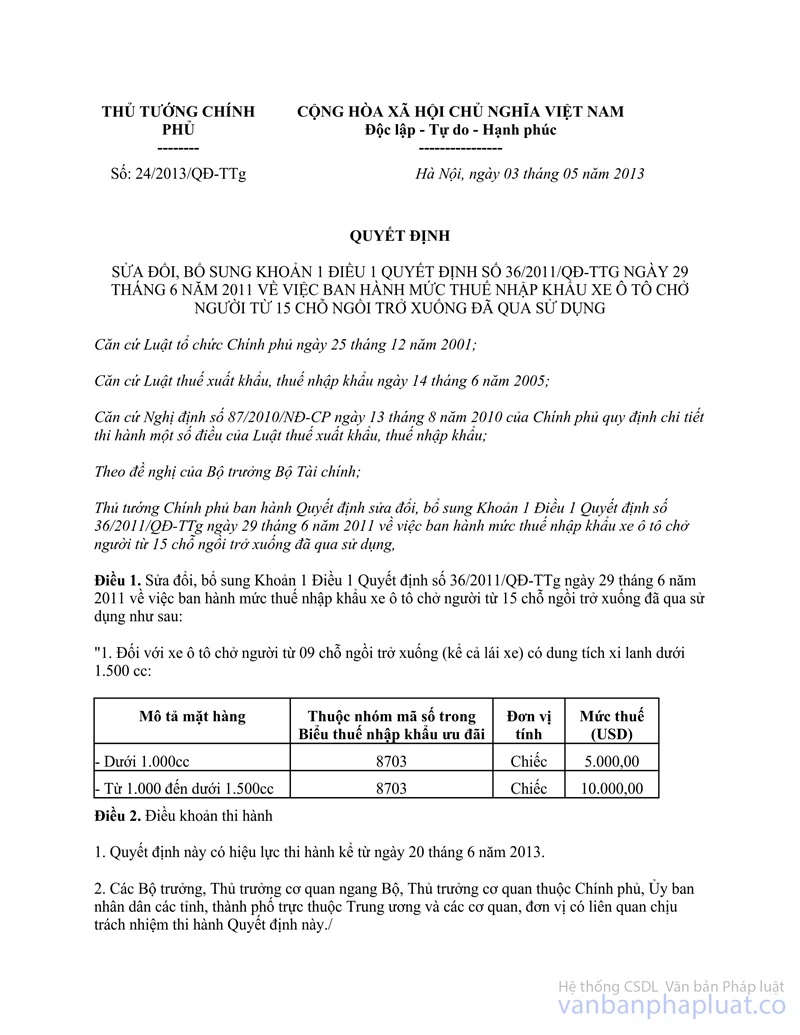

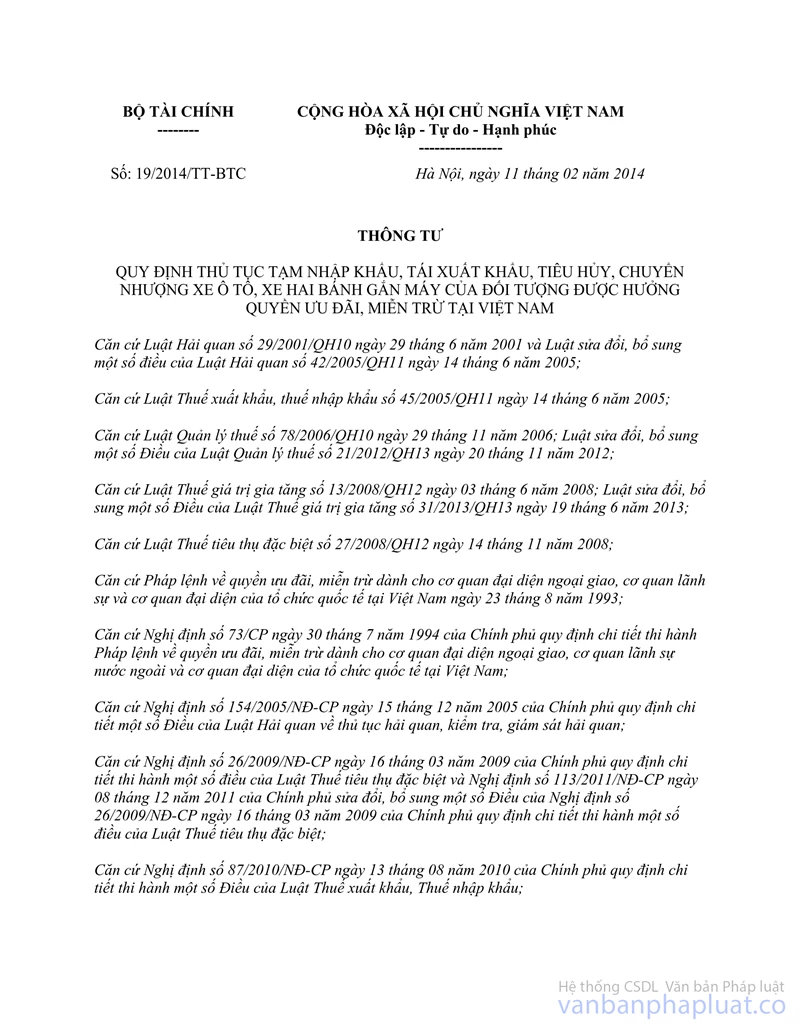

Đối với xe ô tô tạm nhập của đối tượng ưu đãi miễn trừ đã tạm nhập khẩu trước ngày Quyết định số 53/2013/QĐ-TTg có hiệu lực (ngày 01/11/2013) khi thực hiện chuyển nhượng theo quy định tại Thông tư số 19/2014/TT-BTC ngày 11/02/2014 của Bộ Tài chính nếu thuộc các trường hợp sau thì được áp dụng chính sách thuế như đối với hàng hóa nhập khẩu, tạm nhập khẩu miễn thuế thay đổi mục đích sử dụng so với mục đích miễn thuế (không áp dụng chính sách thuế đối với xe ô tô nhập khẩu đã qua sử dụng quy định tại Quyết định số 36/2011/QĐ-TTg ngày 29/06/2011 và Quyết định số 24/2013/QĐ-TTg ngày 03/05/2013 của Thủ tướng Chính phủ), cụ thể:

1. Đối với xe của cơ quan: Đảm bảo các điều kiện về chuyển nhượng quy định tại Quyết định số 53/2013/QĐ-TTg ngày 13/09/2013 của Thủ tướng Chính phủ, Thông tư số 19/2014/TT-BTC ngày 11/02/2014 của Bộ Tài chính và các văn bản hướng dẫn liên quan và thuộc danh sách xe do Tổng cục Hải quan thông báo (trên cơ sở danh sách do cơ quan Đại diện cung cấp).

2. Đối với xe ô tô của cá nhân:

- Chủ xe thực hiện chuyển nhượng do kết thúc nhiệm kỳ công tác tại Việt Nam hoặc chuyển nhượng trước khi kết thúc nhiệm kỳ công tác tại Việt Nam hoặc cá nhân đã kết thúc nhiệm kỳ công tác tại Việt Nam theo quy định tại Quyết định số 53/2013/QĐ-TTg ngày 13/09/2013 của Thủ tướng Chính phủ, Thông tư số 19/2014/TT-BTC ngày 11/02/2014 của Bộ Tài chính và các văn bản hướng dẫn liên quan. Đối với cá nhân đã kết thúc nhiệm kỳ công tác tại Việt Nam thì xe phải có văn bản ủy quyền cho cơ quan Đại diện thực hiện chuyển nhượng xe trong thời hạn quy định tại Thông tư số 19/2014/TT-BTC.

- Chủ xe đã kết thúc nhiệm kỳ về nước, đã được cơ quan Công an cấp giấy chứng nhận thu hồi đăng ký, biển số xe và có văn bản ủy quyền cho cơ quan Đại diện làm thủ tục thanh lý nhưng quá thời hạn 06 tháng kể từ ngày kết thúc nhiệm kỳ công tác (thời hạn công tác ghi trên chứng minh thư ngoại giao) và thuộc danh sách do Tổng cục Hải quan thông báo (trên cơ sở danh sách do cơ quan Đại diện cung cấp).

Về danh sách xe do cơ quan Đại diện cung cấp, Bộ Tài chính (Tổng cục Hải quan) sẽ cung cấp gửi Cục Hải quan tỉnh, thành phố sau khi nhận được danh sách đầy đủ từ các cơ quan Đại diện.

Bộ Tài chính thông báo để Cục Hải quan các tỉnh, thành phố thực hiện, trường hợp có phát sinh vướng mắc vượt thẩm quyền báo cáo về Bộ Tài chính (qua Tổng cục Hải quan) để có hướng dẫn, chỉ đạo kịp thời./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |