Nội dung toàn văn Công văn 1221/BTC-TCHQ hướng dẫn thực hiện chính sách ưu đãi thuế theo tỷ lệ nội địa hóa

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1221/BTC-TCHQ

|

Hà Nội, ngày 23 tháng 01 năm 2007 |

|

Kính gửi:

|

- Các bộ, cơ quan

ngang bộ, cơ quan trực thuộc chính phủ |

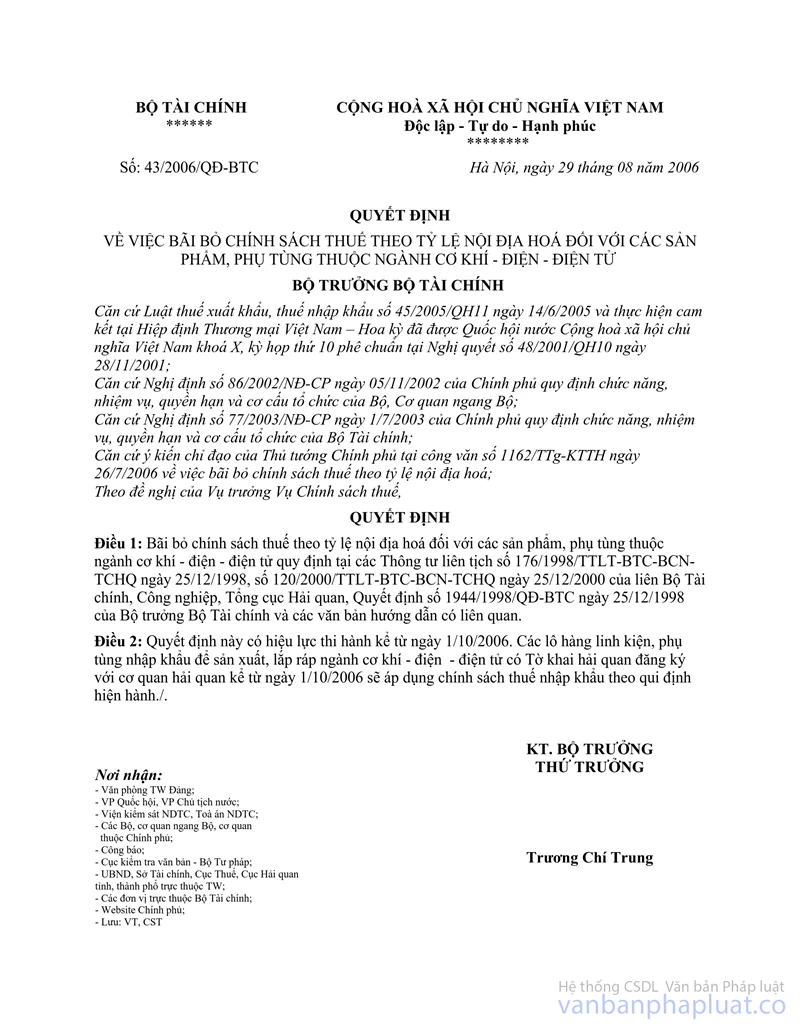

Để phù hợp với các cam kết trong hội nhập kinh tế quốc tế và thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 1162/TTg ngày 26/07/2006, ngày 28/08/2006, Bộ Tài chính đã ban hành Quyết định số 43/2006/QĐ-BTC bãi bỏ chính sách ưu đãi thuế theo tỷ lệ nội địa hóa đối với các sản phẩm phụ tùng ngành cơ khí-điện-điện tử áp dụng đối với các tờ khai hải quan đăng ký kể từ ngày 01/10/2006. Nay để hạn chế tối đa ảnh hưởng đến hoạt động sản xuất kinh doanh và tiếp tục tháo gỡ khó khăn của các doanh nghiệp đang thực hiện chính sách ưu đãi thuế theo tỷ lệ nội địa hóa, Bộ Tài chính hướng dẫn thực hiện như sau:

1. Linh kiện, phụ tùng nhập khẩu để lắp ráp các mặt hàng cơ khí-điện-điện tử của các doanh nghiệp đã đăng ký và đã thực hiện chính sách ưu đãi thuế theo tỷ lệ nội địa hóa trong năm 2006, được tiếp tục áp dụng mức thuế suất thuế nhập khẩu ưu đãi theo chính sách nội địa hóa các mặt hàng cơ khí-điện-điện tử, nếu đáp ứng đầy đủ các điều kiện sau đây:

- Hàng hóa nhập khẩu phải thuộc hợp đồng ngoại thương ký trước ngày 01/10/2006 (ngày Quyết định số 43/2006/QĐ-BTC ngày 28/08/2006 của Bộ trưởng Bộ Tài chính có hiệu lực thi hành), và

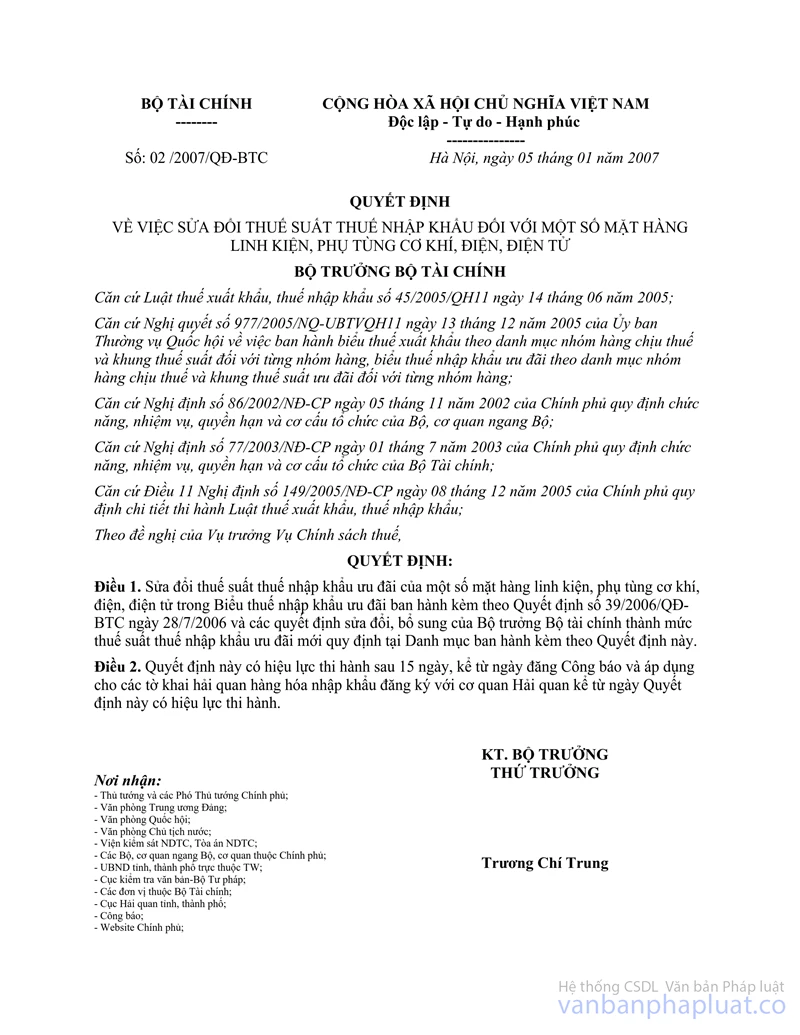

- Hàng hóa nhập khẩu phải thuộc tờ khai hải quan đăng ký với cơ quan hải quan trước ngày Quyết định số 02/2007/QĐ-BTC ngày 05/01/2007 của Bộ trưởng Bộ Tài chính về việc sửa đổi mức thuế suất thuế nhập khẩu ưu đãi của các mặt hàng linh kiện, phụ tùng cơ khí-điện-điện tử có hiệu lực thi hành.

2. Kể từ ngày 01/10/2007 (thời hạn 01 năm kể từ ngày bãi bỏ chính sách ưu đãi thuế theo tỷ lệ nội địa hóa), doanh nghiệp phải thực hiện quyết toán theo hướng dẫn tại Thông tư liên tịch số 120/2000/TTLT-BTC-BCN-TCHQ ngày 25/12/2000 của liên Bộ Tài chính-Công nghiệp-Tổng cục Hải quan. Đối với số linh kiện còn tồn kho không đưa vào sản xuất, lắp ráp sản phẩm theo chính sách ưu đãi thuế theo tỷ lệ nội địa hóa sẽ xử lý như sau:

+ Chậm nhất trong thời hạn 30 ngày kể từ ngày 01/10/2007, doanh nghiệp phải kê khai nộp thuế với cơ quan hải quan theo mức thuế suất thuế nhập khẩu quy định tại Biểu thuế nhập khẩu ưu đãi có hiệu lực thi hành tại thời điểm kê khai nộp thuế.

+ Trường hợp doanh nghiệp không nộp thuế nhập khẩu theo đúng thời hạn sẽ phải nộp tiền phạt chậm nộp kể từ ngày hết thời hạn nộp thuế theo quy định đến ngày thực nộp thuế.

Bộ Tài chính thông báo để các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; UBND các tỉnh, thành phố trực thuộc TW thông báo cho các doanh nghiệp trực thuộc biết, phối hợp với cơ quan hải quan địa phương để được giải quyết cụ thể. Trong quá trình thực hiện nếu có phát sinh vướng mắc thì phản ánh về Bộ Tài chính để có hướng dẫn kịp thời./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |