Nội dung toàn văn Công văn 1231/BTC-CST phí lệ phí đối với xe ô tô gắn máy của cơ quan ngoại giao

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1231/BTC-CST |

Hà Nội, ngày 23 tháng 01 năm 2013 |

Kính gửi: Cục Lễ tân Nhà nước Bộ Ngoại giao

Phúc đáp công văn số 09/LT-ƯĐMT ngày 04/01/2013 của Cục Lễ tân Nhà nước Bộ Ngoại giao đề nghị cung cấp thông tin về thu phí, lệ phí đối với xe ô tô, xe gắn máy của cơ quan đại diện ngoại giao, cơ quan lãnh sự, cơ quan đại diện của tổ chức quốc tế tại Việt Nam (sau đây gọi tắt là cơ quan ngoại giao), Bộ Tài chính có ý kiến như sau:

1. Cơ sở pháp lý của việc thu phí và cách thức nộp phí sử dụng đường bộ đối với xe mô tô, xe gắn máy của các cơ quan ngoại giao

a) Về cơ sở pháp lý thu phí sử dụng đường bộ

- Trong Danh mục phí, lệ phí ban hành kèm theo Pháp lệnh phí, lệ phí có quy định về phí sử dụng đường bộ.

- Ngày 13/3/2012, Chính phủ ban hành Nghị định số 18/2012/NĐ-CP về quỹ bảo trì đường bộ. Trong đó, quy định thu phí sử dụng đường bộ theo đầu phương tiện hàng năm đối với xe ô tô, xe gắn máy.

Căn cứ quy định nêu trên, Bộ Tài chính ban hành Thông tư số 197/2012/TT-BTC ngày 15/11/2012 hướng dẫn về mức thu, chế độ thu, nộp quản lý và sử dựng phí sử dụng đường bộ theo đầu phương tiện.

b) Về cách thức thu phí đối với xe của cơ quan ngoại giao

Tại khoản 1 Điều 6 Thông tư số 197/2012/TT-BTC nêu trên quy định:

Đối với xe ô tô của các tổ chức, cá nhân đăng ký tại Việt Nam

Phí sử dụng đường bộ tính theo năm (12 tháng) và theo chu kỳ đăng kiểm của xe. Chủ phương tiện nộp phí sử dụng đường bộ cho cơ quan đăng kiểm khi đăng kiểm xe. Cơ quan đăng kiểm dán Tem nộp phí sử dụng đường bộ tương ứng với thời gian nộp phí. Cụ thể như sau:

a.1) Đối với xe ô tô có chu kỳ đăng kiểm từ 01 năm trở xuống: Chủ phương tiện thực hiện nộp phí sử dụng đường bộ cho cả chu kỳ đăng kiểm và được dán Tem nộp phí sử dụng đường bộ tương ứng với thời gian nộp phí

a.2) Đối với xe ô tô có chu kỳ đăng kiểm trên 01 năm (18, 24 và 30 tháng): Chủ phương tiện phải nộp phí sử dụng đường bộ theo năm (12 tháng) hoặc nộp cho cả chu kỳ đăng kiếm (18, 24 và 30 tháng).

- Khoản 2 Điều 6 Thông tư số 197/2012/TT-BTC quy định: “Ủy ban nhân dân xã, phường, thị trấn (sau đây gọi là UBND cấp xã) là cơ quan thu phí đối với xe mô tô của tổ chức, hộ gia đình và cá nhân (chủ phương tiện) trên địa bàn”.

Căn cứ quy định nêu trên, thì đối với ô tô của cơ quan ngoại giao, phí nộp khi đăng kiểm xe, mức thu phí và thời gian nộp phí được quy định cụ thể tại Thông tư số 197/2012/TT-BTC Đối với xe gắn máy, phí nộp theo năm và UBND xã, phường nơi cơ quan ngoại giao đóng trụ sở sẽ thu phí.

2. Các loại phí, lệ phí áp dụng đối với xe ô tô, xe gắn máy của các cơ quan ngoại giao

Theo Danh mục phí, lệ phí ban hành kèm theo Pháp lệnh phí, lệ phí và Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 sửa đổi bổ sung Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí, lệ phí thì các khoản phí, lệ phí áp dụng đối với xe ô tô và xe gắn máy (áp dụng đối với các loại xe đăng ký và lưu hành tại Việt Nam) như sau:

2.1. Lệ phí trước bạ

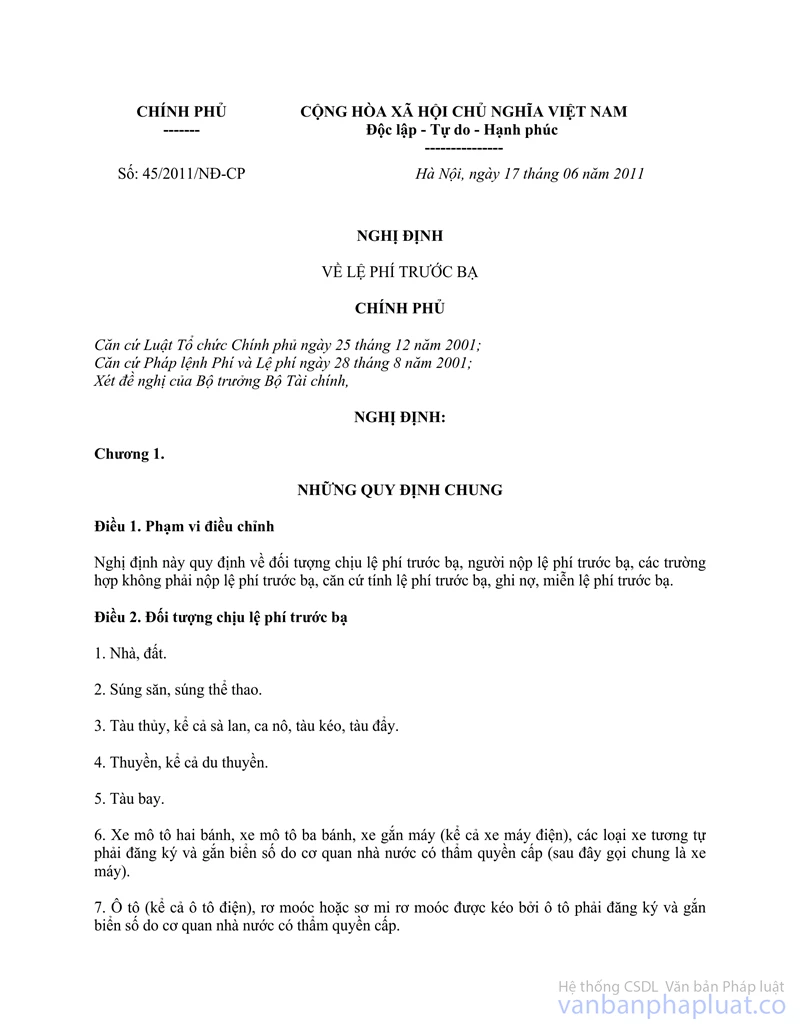

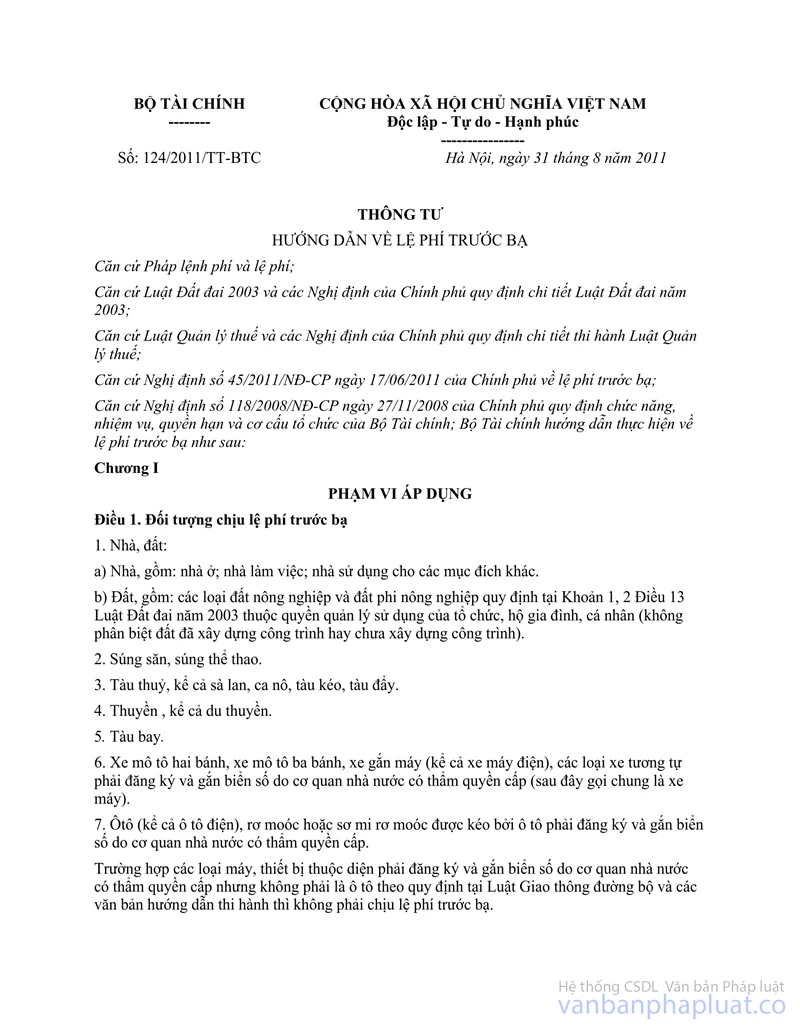

Lệ phí trước bạ đang thực hiện theo Nghị định số 45/2011/NĐ-CP ngày 17/6/2011 của Chính phủ về lệ phí trước bạ và Thông tư số 124/2011/TT-BTC ngày 31/8/2011 của Bộ Tài chính hướng dẫn về lệ phí trước bạ.

- Tại Điều 1 Thông tư 124/2011/TT-BTC quy định: Ô tô, xe gắn máy thuộc đối tượng chịu lệ phí trước bạ.

- Tại Điều 2 Thông tư 124/2011/TT-BTC quy định: “Tổ chức, cá nhân (bao gồm cả tổ chức, cá nhân người nước ngoài) có các tài sản thuộc đối tượng chịu lệ phí trước bạ nêu tại Điều 1 Thông tư này, phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu, quyền sử dụng với cơ quan nhà nước có thẩm quyền”.

- Tại Điều 3 Thông tư 124/2011/TT-BTC quy định không thu lệ phí trước bạ đối với trường hợp:

“2. Tài sản (trừ nhà, đất) của tổ chức, cá nhân nước ngoài sau đây:

a) Cơ quan đại diện ngoại giao, cơ quan lãnh sự, cơ quan đại diện của tổ chức quốc tế thuộc hệ thống Liên hợp quốc.

b) Viên chức ngoại giao, viên chức lãnh sự, nhân viên hành chính kỹ thuật của cơ quan đại diện ngoại giao và cơ quan lãnh sự nước ngoài, thành viên cơ quan các tổ chức quốc tế thuộc hệ thống Liên hợp quốc và thành viên của gia đình họ bao gồm vợ hoặc chồng và con chưa đủ 18 tuổi cùng sống chung trong gia đình không phải là công dân Việt Nam hoặc không thường trú tại Việt Nam.

c) Tổ chức, cá nhân nước ngoài khác không thuộc đối tượng nêu tại điểm a, b khoản này như cơ quan đại diện của tổ chức quốc tế liên Chính phủ ngoài hệ thống Liên hiệp quốc, cơ quan đại diện của tổ chức phi Chính phủ, các đoàn của tổ chức quốc tế, thành viên của cơ quan và các tổ chức, cá nhân khác nhưng theo điều ước quốc tế mà Việt Nam là thành viên có quy định được miễn nộp hoặc không phải nộp lệ phí trước bạ (hoặc được miễn nộp hoặc không phải nộp toàn bộ các khoản thuế, phí, lệ phí) thì thực hiện theo quy định đó.

Trường hợp điều ước quốc tế mà Việt Nam là thành viên, nếu quy định không thu hoặc miễn thu phí, lệ phí (nói chung) hoặc lệ phí trước bạ (nói riêng), áp dụng đối với cả phía Việt Nam thì đơn vị trực tiếp thực hiện dự án (hoặc Ban quản lý dự án) là phía Việt Nam cũng được miễn nộp hoặc không phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu, sử dụng đối với tài sản thuộc Chương trình, Dự án đã ký kết”.

Theo quy định nêu trên, xe ô tô, xe gắn máy của tổ chức, cá nhân nước ngoài nêu trên không phải nộp lệ phí trước bạ.

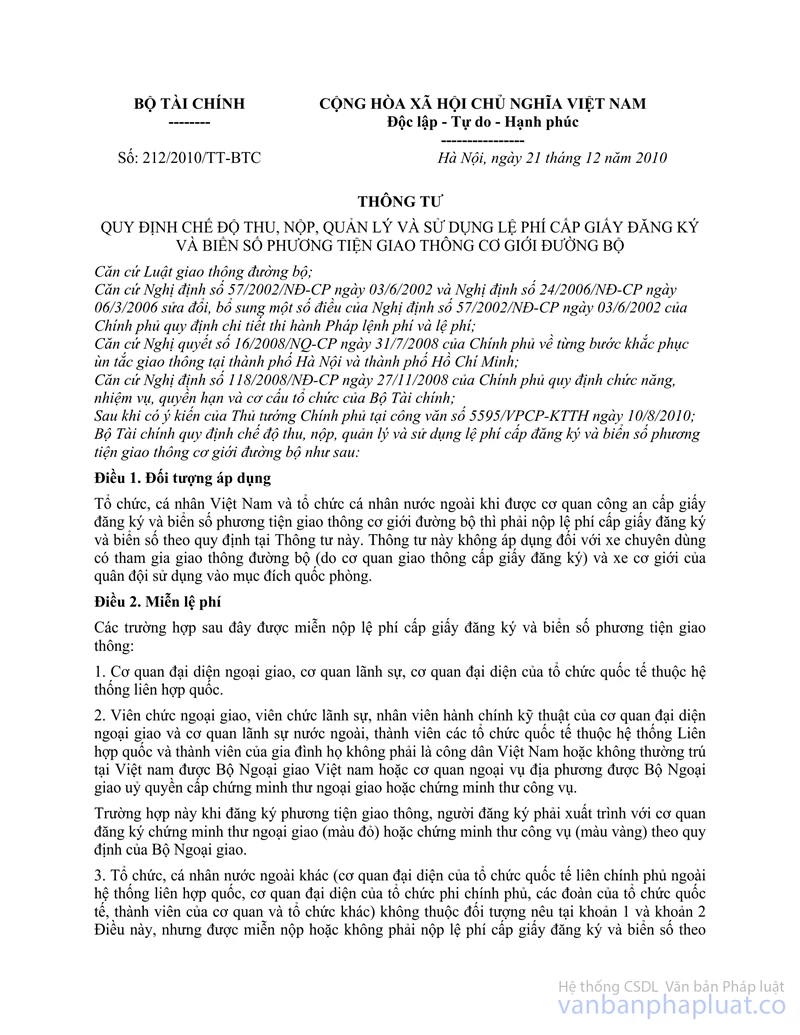

2.2. Lệ phí đăng ký, cấp biển số

Lệ phí đăng ký và cấp biển số xe thực hiện theo Thông tư số 212/2010/TT-BTC ngày 21/12/2010 của Bộ Tài chính quy định chế độ thu nộp, quản lý và sử dụng lệ phí cấp đăng ký và biển số phương tiện giao thông cơ giới đường bộ. Trong đó:

- Điều 1 Thông tư 212/2010/TT-BTC quy định: “Tổ chức, cá nhân Việt Nam và tổ chức cá nhân nước ngoài khi được cơ quan công an cấp giấy đăng ký và biển số phương tiện giao thông cơ giới đường bộ thì phải nộp lệ phí cấp giấy đăng ký và biển số theo quy định tại Thông tư này”

- Điều 2 Thông tư 212/2010/TT-BTC quy định: “Các trường hợp sau đây được miễn nộp lệ phí cấp giấy đăng ký và biển số phương tiện giao thông:

1. Cơ quan đại diện ngoại giao, cơ quan lãnh sự, cơ quan đại diện của tổ chức quốc tế thuộc hệ thống liên hợp quốc.

2. Viên chức ngoại giao, viên chức lãnh sự, nhân viên hành chính kỹ thuật của cơ quan đại diện ngoại giao và cơ quan lãnh sự nước ngoài, thành viên các tổ chức quốc tế thuộc hệ thống Liên hợp quốc và thành viên của gia đình họ không phải là công dân Việt Nam hoặc không thường trú tại Việt Nam được Bộ Ngoại giao Việt nam hoặc cơ quan ngoại vụ địa phương đươc Bộ Ngoại giao ủy quyền cấp chứng minh thư ngoại giao hoặc chứng minh thư công vụ”.

Theo quy định nêu trên, thì xe ô tô, xe gắn máy của các cơ quan ngoại giao thuộc đối tượng miễn lệ phí đăng ký, cấp biển số xe.

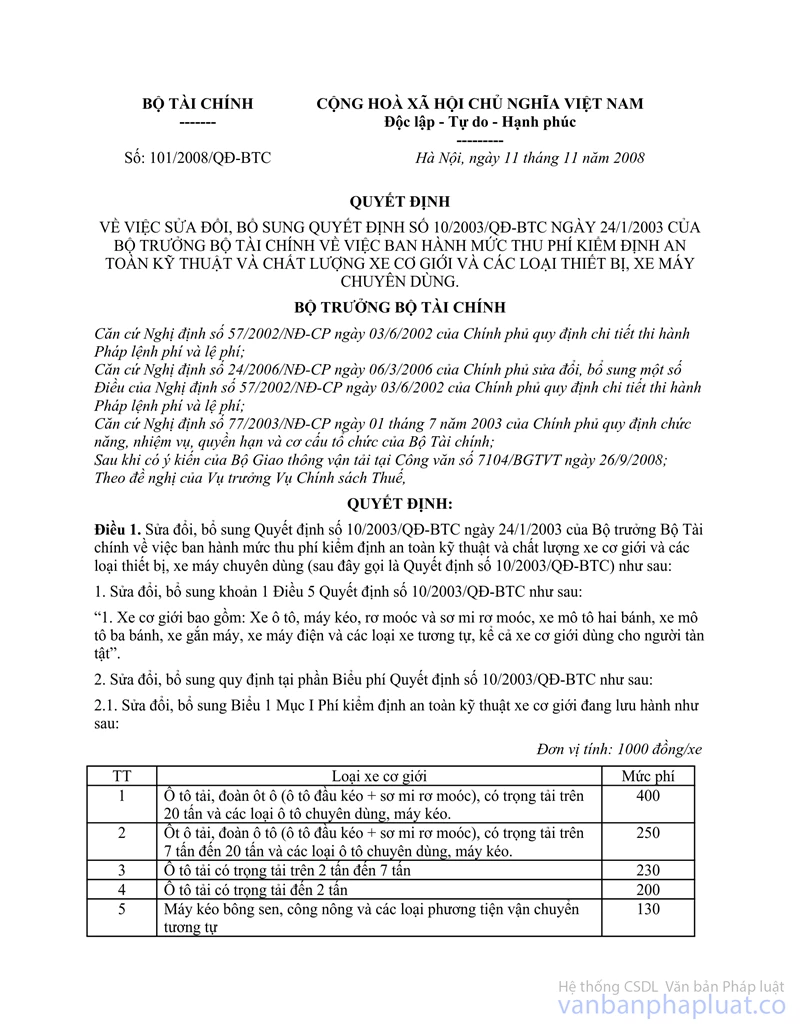

2.3. Phí kiểm định

Phí kiểm định thực hiện theo Quyết định số 10/2003/QĐ-BTC ngày 24/01/2003 của Bộ trưởng Bộ Tài chính về việc ban hành mức thu phí kiểm định an toàn và chất lượng xe cơ giới và các loại thiết bị, xe máy chuyên dùng và Quyết định số 101/2008/QĐ-BTC ngày 11/11/2008 sửa đổi, bổ sung Quyết định số 10/2003/QĐ-BTC Trong đó:

- Điều 4 Quyết định số 10/2003/QĐ-BTC quy định: “Đối tượng nộp phí theo quy định tại Quyết định này là các tổ chức, cá nhân được cơ quan Đăng kiểm Việt Nam thực hiện kiểm định an toàn kỹ thuật và chất lượng đối với xe cơ giới và các loại thiết bị, xe máy chuyên dùng trong sản xuất, lắp ráp nhập khẩu, cải tạo và đang lưu hành; kiểm định các thiết bị kiểm tra xe cơ giới”.

- Điều 3 Quyết định số 10/2003/QĐ-BTC quy định: Trong trường hợp điều ước quốc tế mà Cộng hòa Xã hội chủ nghĩa Việt Nam ký kết hoặc tham gia có quy định khác với Biểu phí này thì áp dụng quy định của điều ước quốc tế đó”.

Theo quy định nêu trên, thì xe ô tô, xe gắn máy của các cơ quan ngoại giao thuộc đối tượng chịu phí kiểm định, trừ trường hợp điều ước quốc tế mà Việt Nam ký kết hoặc tham gia có quy định khác.

2.4. Lệ phí cấp giấy chứng nhận đảm bảo an toàn kỹ thuật

Thực hiện theo Thông tư số 102/2008/TT-BTC ngày 11/11/2008 của Bộ Tài chính quy định chế độ thu, nộp, quản lý và sử dụng lệ phí cấp giấy chứng nhận bảo đảm chất lượng, an toàn kỹ thuật đối với máy móc, thiết bị, phương tiện giao thông vận tải. Tại điểm 1 mục I Thông tư quy định: “Tổ chức, cá nhân được cấp giấy chứng nhận kiếm định kỹ thuật và chất lượng thiết bị, phương tiện giao thông vận tải đường bộ, đường sắt, đường biển đường thủy nội địa, giàn khoan, phương tiện nổi và các thiết bị bảo đảm an toàn giao thông vận tải theo quy định của pháp luật phải nộp lệ phí theo quy định tại Thông tư này.

Trường hợp điều ước quốc tế mà nước Cộng hoà xã hội chủ nghĩa Việt Nam ký kết hoặc tham gia có quy định khác thì thực hiện theo quy định đó”.

Theo quy định nêu trên, thì xe ô tô, xe gắn máy của các cơ quan ngoại giao thuộc đối tượng chịu lệ phí cấp giấy chứng nhận bảo đảm chất lượng, an toàn kỹ thuật, trừ trường hợp điều ước quốc tế mà Việt Nam ký kết hoặc tham gia có quy định khác.

2.5. Phí sử dụng đường bộ

- Phí sử dụng đường bộ theo đầu phương tiện thực hiện theo quy định tại Thông tư số 197/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính hướng dẫn chế độ thu, nộp, quản lý và sử dụng phí sử dụng đường bộ theo đầu phương tiện.

- Phí sử dụng đường bộ qua trạm thu phí BOT thực hiện theo quy định tại Thông tư số 90/2004/TT-BTC ngày 07/9/2004 của Bộ Tài chính hướng dẫn chế độ thu, nộp, quản lý và sử dụng phí sử dụng đường bộ. Cụ thể:

+ Tại điểm 3 mục III phần I Thông tư quy định: Người (Việt Nam và nước ngoài) trực tiếp điều khiển phương tiện tham gia giao thông đường bộ phải trả phí đường bộ cho mỗi lần đi trên đường tại trạm thu phí đường bộ theo quy định.

+ Tại điểm 3 mục III phần I Thông tư quy định: Đối với những trạm thu phí chưa giải quyết được ùn tắc giao thông thì tạm thời chưa thu phí đường bộ đối với xe mô tô hai bánh, xe mô tô ba bánh, xe hai bánh gắn máy xe ba bánh gắn máy (dưới đây gọi chung là xe máy). Thực tế, hiện nay chưa thu phí đối với xe máy khi qua các trạm thu phí.

- Tại khoản 1 Điều 6 Luật Ký kết, gia nhập và thực hiện điều ước quốc tế quy định: “Trong trường hợp văn bản quy phạm pháp luật và điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên có quy định khác nhau về cùng một vấn đề thì áp dụng quy định của điều ước quốc tế”.

Theo quy định nêu trên, thì xe ô tô, xe gắn máy của các cơ quan ngoại giao thuộc đối tượng chịu phí sử dụng đường bộ, trừ trường hợp điều ước quốc tế mà Việt Nam ký kết hoặc tham gia có quy định không thu phí sử dụng đường bộ.

Bộ Tài chính trả lời để Cục Lễ tân Nhà nước Bộ Ngoại giao được biết./

|

Nơi nhận: |

TL. BỘ TRƯỞNG |