Nội dung toàn văn Công văn 1248/TCT-CS vướng mắc về hóa đơn

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1248/TCT-CS |

Hà Nội, ngày 13 tháng 04 năm 2011 |

Kính gửi: Cục Thuế tỉnh Long An

Trả lời công văn số 224/CT-THNVDT ngày 25/2/2011 của Cục Thuế tỉnh Long An về vướng mắc trong triển khai Thông tư số 153/2010/TT-BTC Tổng cục Thuế có ý kiến như sau:

1. Về tỷ lệ (%) áp dụng tính thuế TNDN và tỷ lệ (%) GTGT tính thuế đối với trường hợp cấp lẻ hóa đơn do Cục Thuế đặt in:

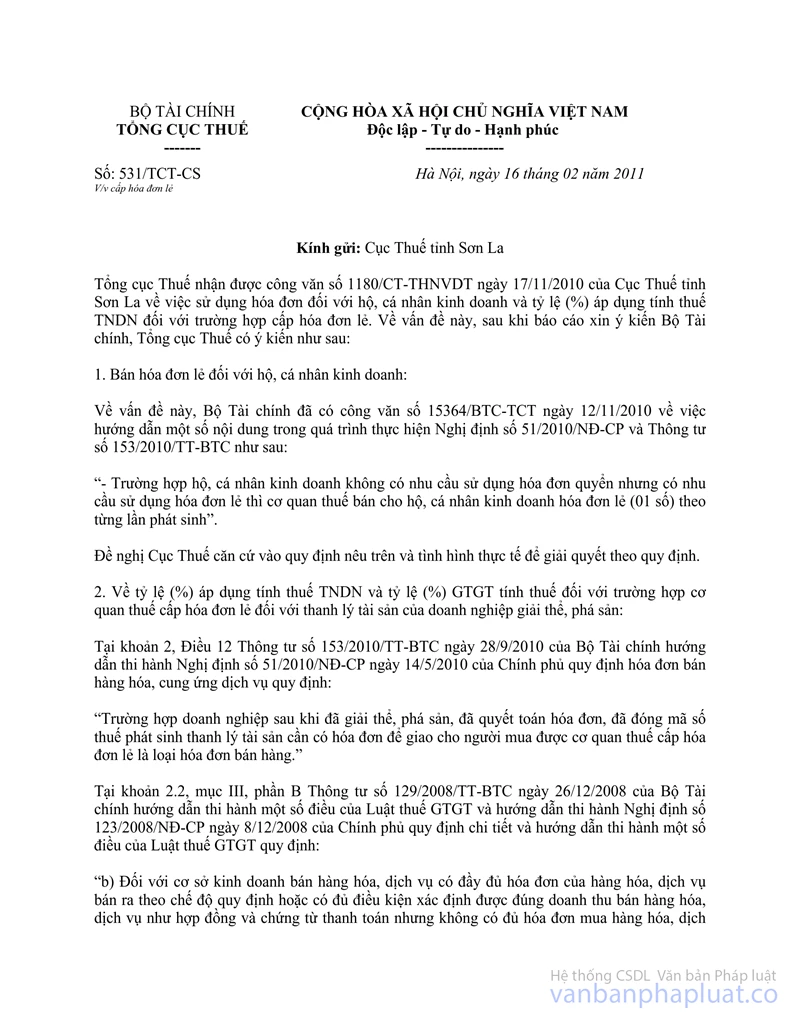

- Về tỷ lệ (%) áp dụng tính thuế TNDN và tỷ lệ (%) GTGT tính thuế đối với trường hợp cơ quan thuế cấp hóa đơn lẻ đối với thanh lý tài sản của doanh nghiệp giải thể, phá sản: Về vấn đề này, Tổng cục Thuế đã có hướng dẫn tại điểm 2, công văn số 531/TCT-CS ngày 16/2/2011 (Bản photocopy kèm theo).

- Về áp dụng tỷ lệ (%) tính thuế TNDN và tỷ lệ (%) tính thuế GTGT đối với trường hợp cơ quan thuế cấp hóa đơn lẻ đối với tổ chức không phải là doanh nghiệp nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ thì thực hiện theo quy định tại khoản 2.2, mục III, phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế GTGT và tại điểm 4, phần B, Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành Luật thuế TNDN.

Về xác định thuế GTGT và TNDN khi cấp hóa đơn lẻ cho tổ chức chuyển nhượng bất động sản, do nội dung đề cập tại công văn chưa rõ đề nghị Cục Thuế nêu rõ trường hợp cụ thể, tình hình thực tế có liên quan đến việc xử lý thuế để Tổng cục Thuế có cơ sở tổng hợp hướng dẫn thực hiện thống nhất.

2. Về bán hóa đơn và xác định nghĩa vụ thuế phải nộp đối với trường hợp hộ cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế, hộ kinh doanh thu nhập thấp dưới mức chịu thuế.

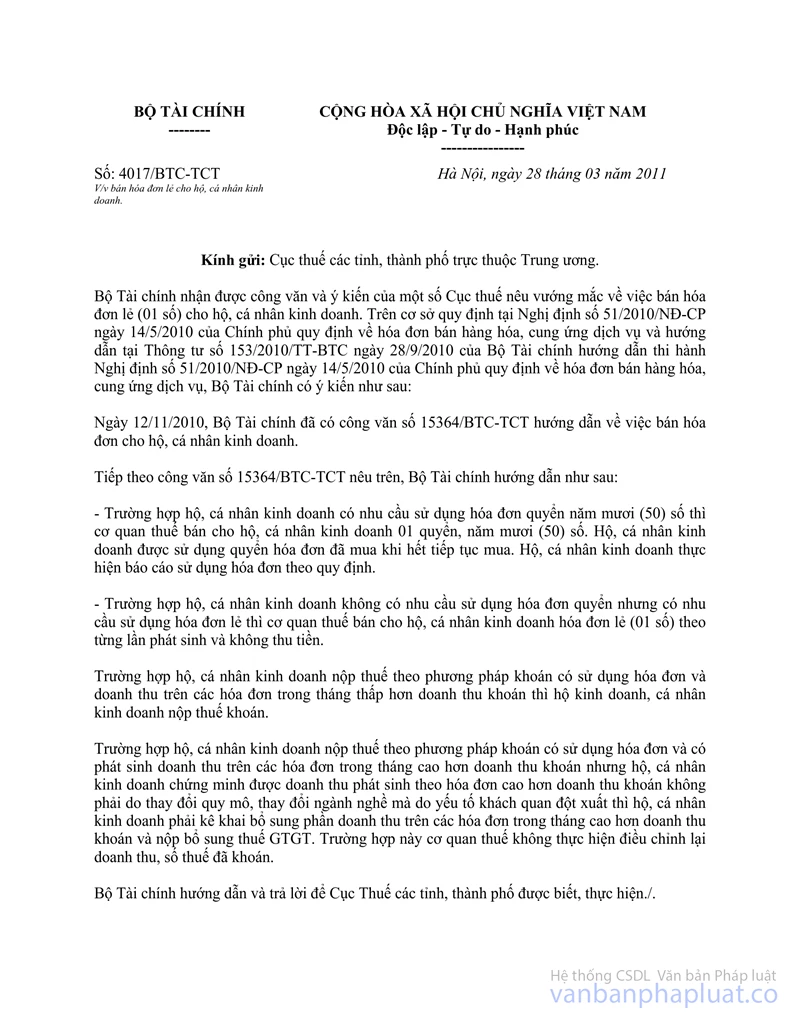

Về nội dung này, Bộ Tài chính đã có công văn số 4017/BTC-TCT ngày 28/3/2011 hướng dẫn cụ thể. (Bản photocopy đính kèm).

3. Về mẫu biểu hướng dẫn người nộp thuế xác định số thuế phải nộp đối với trường hợp cấp hóa đơn lẻ:

Về ý kiến của Cục Thuế về việc xây dựng mẫu biểu cụ thể để người nộp thuế thuận tiện trong kê khai số thuế phải nộp khi được cấp hóa đơn lẻ theo quy định, Tổng cục Thuế sẽ nghiên cứu có hướng dẫn cho phù hợp.

Tổng cục Thuế trả lời Cục thuế biết, căn cứ vào quy định nêu trên và tình hình thực tế để giải quyết theo quy định./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |