Nội dung toàn văn Công văn 12495/BTC-TCT 2014 thuế thu nhập cá nhân đối với tiền thuế giả định tiền nhà giả định

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 12495/BTC-TCT |

Hà Nội, ngày 06 tháng 09 năm 2014 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

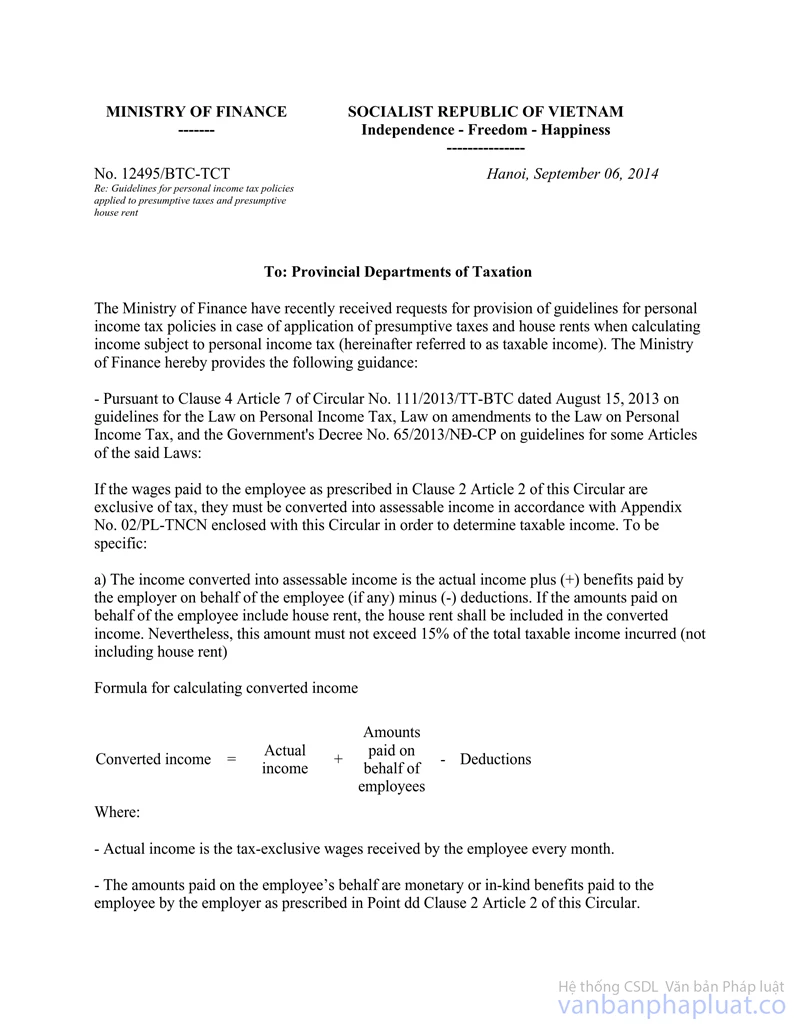

Thời gian qua Bộ Tài chính nhận được ý kiến của các tổ chức, cá nhân đề nghị hướng dẫn chính sách thuế thu nhập cá nhân đối với trường hợp công ty áp dụng chính sách tiền thuế giả định, tiền nhà giả định khi xác định thu nhập chịu thuế TNCN. Vấn đề này, Bộ Tài chính có ý kiến như sau:

- Tại khoản 4, Điều 7, Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thực hiện Luật thuế TNCN, Luật sửa đổi, bổ sung một số điều của Luật thuế TNCN và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế TNCN hướng dẫn:

“Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công cho người lao động theo hướng dẫn tại khoản 2, Điều 2 Thông tư này không bao gồm thuế thì phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế theo Phụ lục số 02/PL-TNCN ban hành kèm theo Thông tư này để xác định thu nhập chịu thuế. Cụ thể như sau:

a) Thu nhập làm căn cứ quy đổi thành thu nhập tính thuế là thu nhập thực nhận cộng (+) các khoản lợi ích do người sử dụng lao động trả thay cho người lao động (nếu có) trừ (-) các khoản giảm trừ. Trường hợp trong các khoản trả thay có tiền thuê nhà thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế tại đơn vị (chưa bao gồm tiền thuê nhà).

Công thức xác định thu nhập làm căn cứ quy đổi:

|

Thu nhập làm căn cứ quy đổi |

= |

Thu nhập thực nhận |

+ |

Các khoản trả thay |

- |

Các khoản giảm trừ |

Trong đó:

- Thu nhập thực nhận là tiền lương, tiền công không bao gồm thuế mà người lao động nhận được hàng tháng.

- Các khoản trả thay là các khoản lợi ích bằng tiền hoặc không bằng tiền do người sử dụng lao động trả cho người lao động theo hướng dẫn tại điểm đ khoản 2, Điều 2, Thông tư này.

- Các khoản giảm trừ bao gồm: giảm trừ gia cảnh; giảm trừ đóng bảo hiểm, quỹ hưu trí tự nguyện; giảm trừ đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại Điều 9 Thông tư này”.

Căn cứ hướng dẫn trên, Bộ Tài chính hướng dẫn việc quy đổi để xác định thu nhập chịu thuế trong một số trường hợp như sau:

1. Đối với tiền thuế giả định.

Trường hợp người sử dụng lao động (công ty) thực hiện chính sách cân bằng thuế có khấu trừ thuế giả định trước khi trả thu nhập cho người lao động và nộp thay thuế TNCN theo thực tế phát sinh cho người lao động thì thu nhập làm căn cứ để quy đổi thành thu nhập tính thuế không gồm thuế giả định đã khấu trừ và áp dụng theo hướng dẫn tại khoản 4, Điều 7, Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

Sau khi tính số thuế thực tế phải nộp tại Việt Nam, người sử dụng lao động thực hiện thanh toán cân bằng thuế, nếu có phát sinh khấu trừ thêm thuế giả định hoặc hoàn lại số thuế giả định đã khấu trừ thì tính giảm hoặc tăng thu nhập làm căn cứ quy đổi (thu nhập không gồm thuế giả định) của người lao động tại thời điểm nhận được khoản tiền chênh lệch để xác định thu nhập chịu thuế TNCN.

Ví dụ 1 tại Phụ lục đính kèm.

2. Đối với tiền nhà giả định.

Trường hợp người sử dụng lao động (công ty) thực hiện chính sách tiền nhà giả định (khấu trừ tiền nhà giả định trước khi trả thu nhập và trả tiền nhà thực tế phát sinh cho người lao động) thì thu nhập làm căn cứ để quy đổi thành thu nhập tính thuế không gồm tiền nhà giả định đã khấu trừ. Việc xác định tiền nhà tính vào thu nhập làm căn cứ quy đổi thành thu nhập tính thuế bằng tiền nhà thực tế phát sinh nhưng không vượt quá 15% tổng thu nhập chịu thuế (không gồm tiền thuê nhà thực tế phát sinh và tiền nhà giả định) và áp dụng quy đổi thu nhập theo hướng dẫn tại khoản 4, Điều 7, Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

Trong trường hợp người sử dụng lao động (công ty) đồng thời thực hiện khấu trừ tiền thuế giả định, tiền nhà giả định và trả tiền nhà, tiền thuế TNCN thực tế phát sinh tại Việt Nam thì thu nhập làm chủ dự án để quy đổi thành thu nhập tính thuế không gồm tiền thuế giả định, tiền nhà giả định đã khấu trừ. Việc xác định tiền nhà tính vào thu nhập làm căn cứ quy đổi thành thu nhập tính thuế bằng tiền nhà thực tế phát sinh nhưng không vượt quá 15% tổng thu nhập chịu thuế (không gồm tiền thuế giả định, tiền nhà giả định, tiền nhà thực tế phát sinh) và áp dụng quy đổi thu nhập theo hướng dẫn tại khoản 4, Điều 7, Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

Ví dụ 2 tại Phụ lục đính kèm.

Bộ Tài chính thông báo để các Cục Thuế địa phương biết và hướng dẫn thực hiện./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

PHỤ LỤC

(Ban hành kèm theo công văn số: 12495/BTC-TCT ngày 06/9/2014)

Ví dụ 1. Trường hợp Công ty áp dụng chính sách thuế giả định

Ông A quốc tịch Mỹ được tập đoàn X tại Mỹ bổ nhiệm sang công tác tại Việt Nam 3 năm bắt đầu từ tháng 1/2014 với thông tin về thu nhập hàng tháng tại Việt Nam như sau:

|

STT. |

Nội dung |

Số tiền (triệu VNĐ/tháng) |

|

1 |

Lương hàng tháng |

215,00 |

|

2 |

Trợ cấp đời sống hàng tháng tại Việt Nam |

33,00 |

|

3 |

Trợ cấp đi lại tại Việt Nam bằng tiền |

10,00 |

|

4 |

Thuế giả định công ty khấu trừ, giữ lại và nộp thay thuế TNCN theo thực tế phát sinh từ tiền lương, tiền công cho ông A tại Việt Nam. Số thuế giả định hàng tháng là 75,25 triệu đồng |

75,25 |

|

5 |

Ông A là cá nhân cư trú, không có người phụ thuộc, không phát sinh các khoản đóng góp từ thiện, nhân đạo, khuyến học. |

|

Thuế TNCN của ông A tại Việt Nam được tính như sau:

|

STT. |

Nội dung |

Số tiền (triệu VNĐ/tháng) |

|

1 |

Lương hàng tháng |

215,00 |

|

2 |

Trợ cấp đời sống hàng tháng tại Việt Nam |

33,00 |

|

3 |

Trợ cấp đi lại tại Việt Nam bằng tiền |

10,00 |

|

4 |

Thuế giả định công ty khấu trừ, giữ lại và nộp thay thuế TNCN theo thực tế phát sinh từ tiền lương tiền công của ông A tại Việt Nam. Số thuế giả định hàng tháng là 75,25 triệu đồng |

75,25 |

|

5 |

Giảm trừ gia cảnh cho bản thân |

9,00 |

|

6 |

Thu nhập chưa có thuế TNCN làm căn cứ quy đổi [=(1)+(2)+(3)-(4)-(5)] |

173,75 |

|

7 |

Thu nhập tính thuế |

252,15 |

|

8 |

Thuế TNCN phải nộp tại Việt Nam |

78,40 |

PHỤ LỤC

(Ban hành kèm theo công văn số: 12495/BTC-TCT ngày 06/9/2014)

Ví dụ 2. Trường hợp Công ty áp dụng chính sách tiền nhà giả định

Giả sử Ông A ở ví dụ 1 được thực hiện chính sách tiền nhà giả định theo quy định của công ty. Theo đó, tiền nhà giả định hàng tháng công ty giữ lại là 40 triệu VNĐ, công ty trả tiền nhà thực tế phát sinh tại Việt Nam là 55 triệu đồng/tháng.

Thuế TNCN của ông A tại Việt Nam được tính như sau:

|

STT. |

Nội dung |

Số tiền (triệu VNĐ/tháng) |

|

1 |

Lương hàng tháng |

215,00 |

|

2 |

Trợ cấp đời sống hàng tháng tại Việt Nam |

33,00 |

|

3 |

Trợ cấp đi lại tại Việt Nam bằng tiền |

10,00 |

|

4 |

Thuế giả định công ty giữ lại. Công ty nộp thuế TNCN phát sinh tại Việt Nam từ tiền lương, tiền công thay cho ông A. Số thuế giả định hàng tháng là 75,25 triệu đồng |

75,25 |

|

5 |

Tiền nhà giả định công ty giữ lại (được tính toán với giả định là ông A phải trả tiền thuê nhà tại Mỹ nếu vẫn làm việc ở Mỹ) |

40,00 |

|

6 |

Tiền thuê nhà thực tế của ông A tại Việt Nam |

55,00 |

|

7 |

Giảm trừ gia cảnh cho bản thân |

9,00 |

|

8 |

Thu nhập làm căn cứ quy đổi thành thu nhập chịu thuế chưa có tiền thuê nhà [=(1)+(2)+(3)-(4)-(5)-(7)] |

133,75 |

|

9 |

Thu nhập đã quy đổi không gồm tiền thuê nhà |

190,61 |

|

10 |

Tổng thu nhập chịu thuế không bao gồm tiền nhà [=(10)+(7)] |

199,61 |

|

11 |

15% tổng thu nhập chịu thuế (không gồm tiền thuê nhà) [=15% x(10)] |

29,94 |

|

12 |

Tiền nhà chịu thuế |

29,94 |

|

13 |

Tổng thu nhập làm căn cứ quy đổi thành thu nhập tính thuế [=(8)+(12)] |

163,69 |

|

14 |

Tổng thu nhập tính thuế sau quy đổi |

236,68 |

|

15 |

Thuế TNCN phải nộp tại Việt Nam |

72,99 |