Công văn 12609/BTC-CST thuế nhập khẩu giá trị gia tăng đã được thay thế bởi Thông tư 118/2011/TT-BTC hướng dẫn thuế nhập khẩu và giá trị gia tăng và được áp dụng kể từ ngày 30/09/2011.

Nội dung toàn văn Công văn 12609/BTC-CST thuế nhập khẩu giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 12609/BTC-CST |

Hà Nội, ngày 21 tháng 09 năm 2010 |

Kính gửi: Cục Hải quan các tỉnh, thành phố.

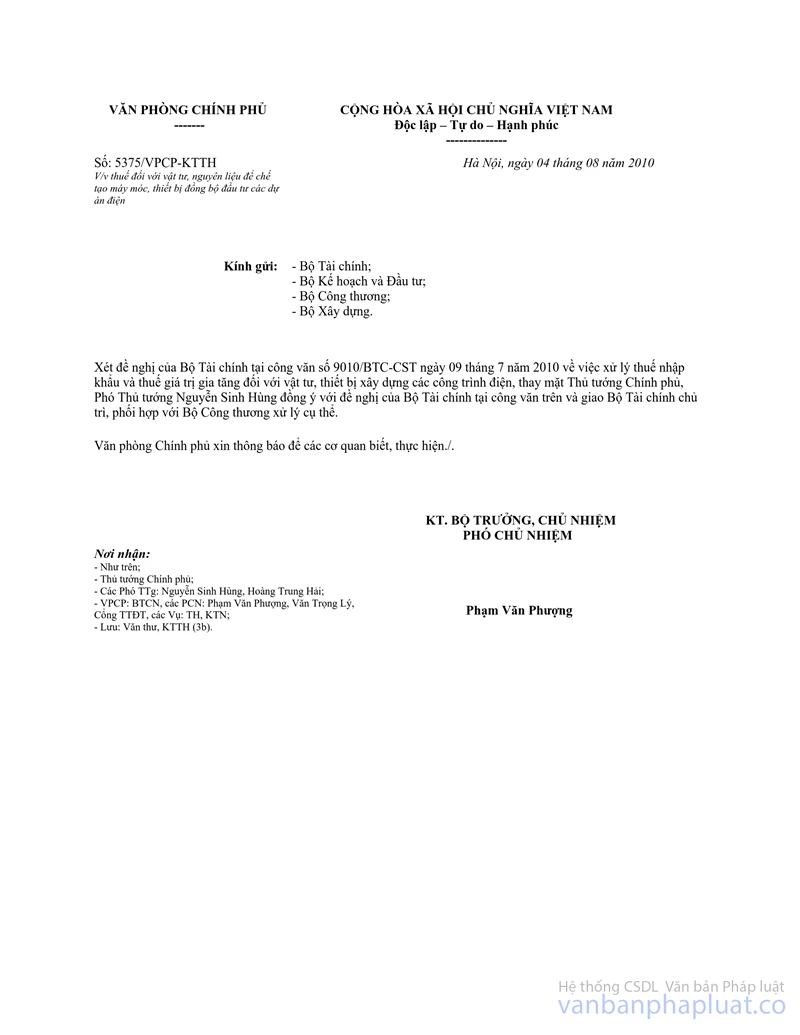

Căn cứ ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 5375/VPCP-KTTH ngày 04/8/2010 của Văn phòng Chính phủ về thuế đối với vật tư, nguyên liệu để chế tạo máy móc, thiết bị đồng bộ đầu tư các dự án điện, Bộ Tài chính hướng dẫn thực hiện như sau:

1. Nguyên liệu, vật tư nhập khẩu phục vụ cho các dự án điện do Chính phủ, Thủ tướng Chính phủ phê duyệt và được Bộ Công Thương xác nhận các loại vật tư, nguyên liệu này là loại vật tư đặc chủng, đồng bộ và không tách rời với các máy móc, thiết bị chính để tạo tài sản cố định của dự án điện thì xác định là nguyên liệu, vật tư dùng để chế tạo thiết bị, máy móc chính được miễn thuế nhập khẩu (theo quy định tại điểm d khoản 6 Điều 16 Nghị định số 149/2005/NĐ-CP ngày 08/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, Thuế nhập khẩu) và không chịu thuế giá trị gia tăng đối với trường hợp nhập khẩu trước ngày 01/1/2009 (theo quy định tại khỏan 4 Điều 4 Nghị định số 158/2003/NĐ-CP ngày 10/12/2003 của Chính phủ quy định chi tiết thi hành Luật thuế giá trị gia tăng và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng).

2. Đối với hàng hóa nhập khẩu được miễn thuế nhập khẩu và không chịu thuế giá trị gia tăng theo quy định tại khoản 1 nêu trên mà đơn vị nhập khẩu đã nộp thuế, bao gồm cả tiền phạt (nếu có) vào ngân sách nhà nước theo Quyết định ấn định thuế (hoặc truy thu thuế) thì thực hiện hoàn thuế (bao gồm cả tiền phạt nếu có) hoặc trừ vào tiền thuế phải nộp của lần nộp thuế tiếp theo theo quy định của pháp luật về quản lý thuế.

Bộ Tài chính hướng dẫn để các cơ quan, đơn vị có liên quan được biết và thực hiện./.

|

|

KT.

BỘ TRƯỞNG |