Nội dung toàn văn Công văn 1261/TCT-TNCN tính thuế TN đối với phụ cấp đi biển

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1261/TCT-TNCN

|

Hà Nội, ngày 28 tháng 3 năm 2008 |

|

Kính gửi: |

- Tập đoàn dầu

khí Việt Nam |

Trả lời công văn số 445/DKVN-DTNS ngày 4/3/2008 của Tập đoàn Dầu khí Việt Nam hỏi về việc tính thuế đối với phụ cấp đi biển của Xí nghiệp liên doanh VIETSOVPETRO, Tổng cục Thuế có ý kiến như sau:

Căn cứ Pháp lệnh thuế thu nhập đối với người có thu nhập cao, điểm 4.1.8 Thông tư số 81/2004/TT-BTC ngày 13/8/2004 của Bộ Tài chính hướng dẫn thi hành Nghị định số 147/2004/NĐ-CP ngày 23/7/2004 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao thì: Mức chi các khoản phụ cấp bằng tiền được xác định theo quy định của cấp có thẩm quyền và phù hợp với chế độ quản lý tài chính hiện hành.

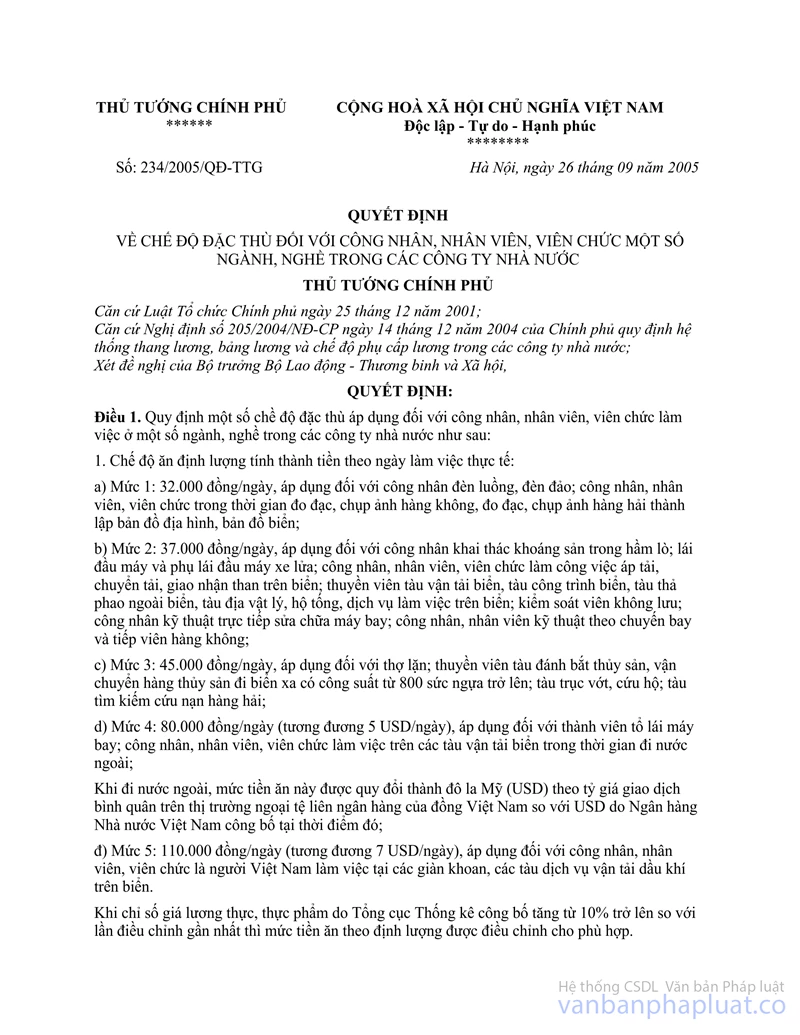

Căn cứ Quyết định số 234/2005/QĐ-TTg ngày 26/9/2005 của Thủ tướng Chính phủ quy định chế độ đặc thù đối với công nhân, nhân viên, viên chức thì mức phụ cấp đi biển áp dụng đối với công nhân, nhân viên, viên chức thuộc ngành dầu khí là 7 USD/ngày.

Theo đó mức phụ cấp đi biển được trừ khi xác định thu nhập chịu thuế thu nhập cá nhân là 7USD, phần vượt mức quy định này phải được tính vào thu nhập chịu thuế thu nhập cá nhân. Cách tính này được áp dụng chung cho các doanh nghiệp dầu khí, không phân biệt doanh nghiệp Việt Nam, doanh nghiệp nước ngoài để đảm bảo công bằng và bình đẳng về nghĩa vụ thuế giữa các cá nhân có thu nhập từ cùng một ngành nghề như nhau.

Tổng cục Thuế thông báo để Tập đoàn Dầu khí Việt Nam và Cục thuế tỉnh Bà Rịa - Vũng Tàu biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG |