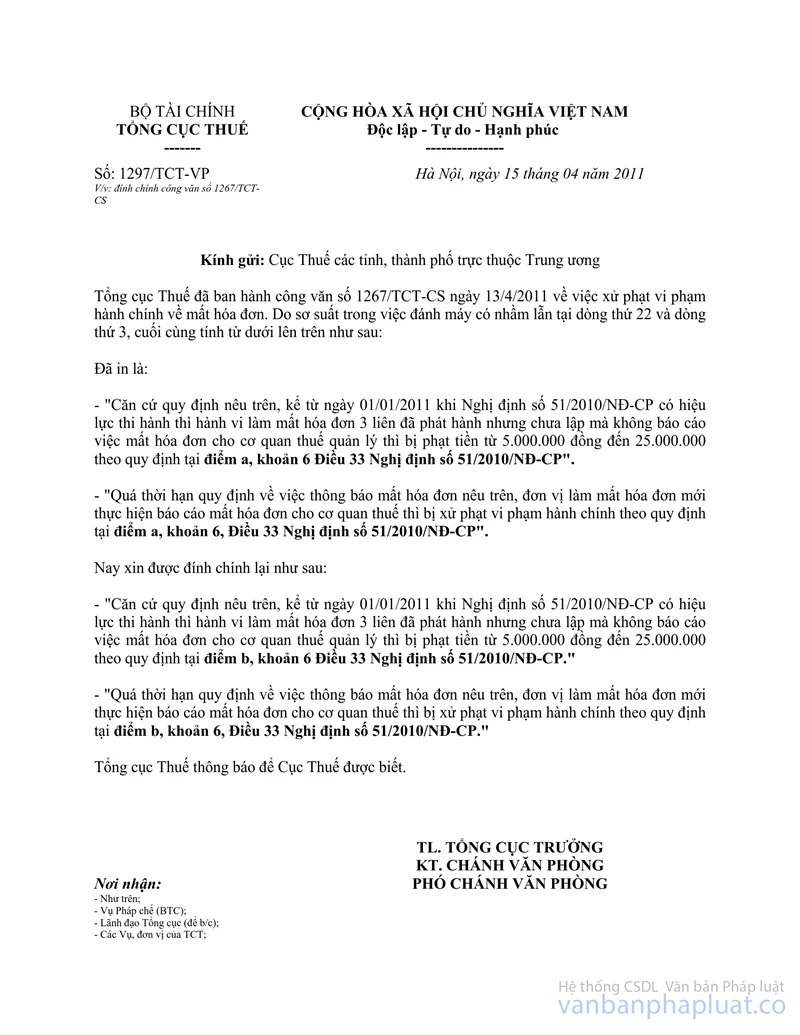

Nội dung toàn văn Công văn 1267/TCT-CS xử phạt vi phạm hành chính mất hóa đơn

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1267/TCT-CS |

Hà Nội, ngày 13 tháng 04 năm 2011 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Tổng cục Thuế nhận được công văn số 69/CT-KTT ngày 01/3/2011 của Cục Thuế tỉnh Cao Bằng, công văn số 959/CT-HCQTTVAC ngày 4/3/2011 của Cục Thuế tỉnh Nam Định và công văn số 3706/CT-KTNB ngày 17/3/2011 của Cục Thuế thành phố Hà Nội về việc xử phạt vi phạm hành chính về hóa đơn theo Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại Điều 79 và Điều 83 Luật ban hành văn bản quy phạm pháp luật quy định:

“Điều 79. Hiệu lực trở về trước của văn bản quy phạm pháp luật

1. Chỉ trong những trường hợp thật cần thiết, văn bản quy phạm pháp luật mới được quy định hiệu lực trở về trước.

2. Không được quy định hiệu lực trở về trước đối với các trường hợp sau đây:

a) Quy định trách nhiệm pháp lý đối với hành vi mà vào thời điểm thực hiện hành vi đó pháp luật không quy định trách nhiệm pháp lý;

b) Quy định trách nhiệm pháp lý nặng hơn.”

“Điều 83. Áp dụng văn bản quy phạm pháp luật

1. Văn bản quy phạm pháp luật được áp dụng từ thời điểm bắt đầu có hiệu lực.

Văn bản quy phạm pháp luật được áp dụng đối với hành vi xảy ra tại thời điểm mà văn bản đó đang có hiệu lực. Trong trường hợp văn bản có hiệu lực trở về trước thì áp dụng theo quy định đó.

2. Trong trường hợp các văn bản quy phạm pháp luật có quy định khác nhau về cùng một vấn đề thì áp dụng văn bản có hiệu lực pháp lý cao hơn.

3. Trong trường hợp các văn bản quy phạm pháp luật do cùng một cơ quan ban hành mà có quy định khác nhau về cùng một vấn đề thì áp dụng quy định của văn bản được ban hành sau.

4. Trong trường hợp văn bản quy phạm pháp luật mới không quy định trách nhiệm pháp lý hoặc quy định trách nhiệm pháp lý nhẹ hơn đối với hành vi xảy ra trước ngày văn bản có hiệu lực thì áp dụng văn bản mới.”

Tại khoản 2, Điều 25 và khoản 6 Điều 33, Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định:

“2. Sau khi lập biên bản tổ chức, cá nhân có hóa đơn bị mất, cháy, hỏng phải có đơn khai báo với cơ quan thuế quản lý trực tiếp. Thời hạn khai báo là ngày sau ngày biên bản được lập xong, nhưng chậm nhất không quá 05 (năm) ngày, kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn”

“6. Phạt tiền từ 5.000.000 đồng đến 25.000.000 đồng đối với các hành vi:

a) Lập hóa đơn có sai lệch nội dung giữa các liên;

b) không báo cáo việc mất hóa đơn đã phát hành nhưng chưa lập, hoặc hóa đơn đã lập nhưng chưa giao cho khách hàng.”

Tại khoản 2, Điều 33, Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ (có hiệu lực từ ngày 01/01/2011) quy định:

“2. Tổ chức, hộ, cá nhân kinh doanh thực hiện kiểm kê để xác định hóa đơn do Bộ Tài chính phát hành đã mua hoặc hóa đơn do doanh nghiệp đã tự in theo quy định tại Thông tư số 89/2002/NĐ-CP">120/2002/TT-BTC của Bộ Tài chính hướng dẫn Nghị định số 89/2002/NĐ-CP còn chưa sử dụng.

…

Trường hợp tổ chức, hộ, cá nhân có nhu cầu tiếp tục sử dụng thì đăng ký hóa đơn tiếp tục sử dụng với cơ quan thuế quản lý trực tiếp (mẫu số 3.12 Phụ lục 3 ban hành kèm theo Thông tư này) để được tiếp tục sử dụng đến hết ngày 31/03/2011. Thời hạn gửi đăng ký chậm nhất là ngày 20/01/2011.”

Căn cứ quy định nêu trên, kể từ ngày 01/01/2011 khi Nghị định số 51/2010/NĐ-CP có hiệu lực thi hành thì hành vi làm mất hóa đơn 3 liên đã phát hành nhưng chưa lập mà không báo cáo việc mất hóa đơn cho cơ quan thuế quản lý thì bị phạt tiền từ 5.000.000 đồng đến 25.000.000 theo quy định tại điểm a, khoản 6 Điều 33 Nghị định số 51/2010/NĐ-CP.

Về xử phạt đối với hành vi làm mất hóa đơn tự in (đặt in) hoặc mua của cơ quan thuế trước năm 2011, đề nghị Cục Thuế căn cứ vào tình hình cụ thể để xử lý như sau:

- Trường hợp hóa đơn mất trước ngày 1/1/2011 (không có trong danh sách hóa đơn đăng ký với cơ quan thuế quản lý trực tiếp theo mẫu số 3.12 Phụ lục 3 ban hành kèm theo Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC để được tiếp tục sử dụng sau 31/12/2010) nhưng đến sau ngày 1/1/2011 mới báo cáo mất thì căn cứ vào mức xử phạt đối với hành vi mất hóa đơn tính theo quy định tại Điều 16, Nghị định số 89/2002/NĐ-CP và mức xử phạt tính theo Điều 33, Nghị định số 51/2010/NĐ-CP, chọn mức phạt nhẹ hơn trong hai cách tính nêu trên để áp dụng.

- Trường hợp mất hóa đơn sau ngày 1/1/2011 (hóa đơn có trong danh sách đăng ký với cơ quan thuế quản lý trực tiếp theo mẫu số 3.12 Phụ lục 3 ban hành kèm theo Thông tư số 51/2010/NĐ-CP">153/2010/TT-BTC để được tiếp tục sử dụng tiếp sau ngày 1/1/2011) nếu có báo cáo mất các số hóa đơn nêu trên với cơ quan thuế trong thời hạn không quá 05 (năm) ngày kể từ ngày xảy ra việc mất các số hóa đơn thì không bị xử phạt vi phạm hành chính về hóa đơn. Quá thời hạn quy định về việc thông báo mất hóa đơn nêu trên, đơn vị làm mất hóa đơn mới thực hiện báo cáo mất hóa đơn cho cơ quan thuế thì bị xử phạt vi phạm hành chính theo quy định tại điểm a, khoản 6, Điều 33 Nghị định số 51/2010/NĐ-CP.

Tổng cục Thuế trả lời Cục Thuế được biết và căn cứ vào tình hình thực tế để giải quyết cụ thể./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |