Nội dung toàn văn Công văn 12725/BTC-CST thời hạn nộp thuế GTGT

|

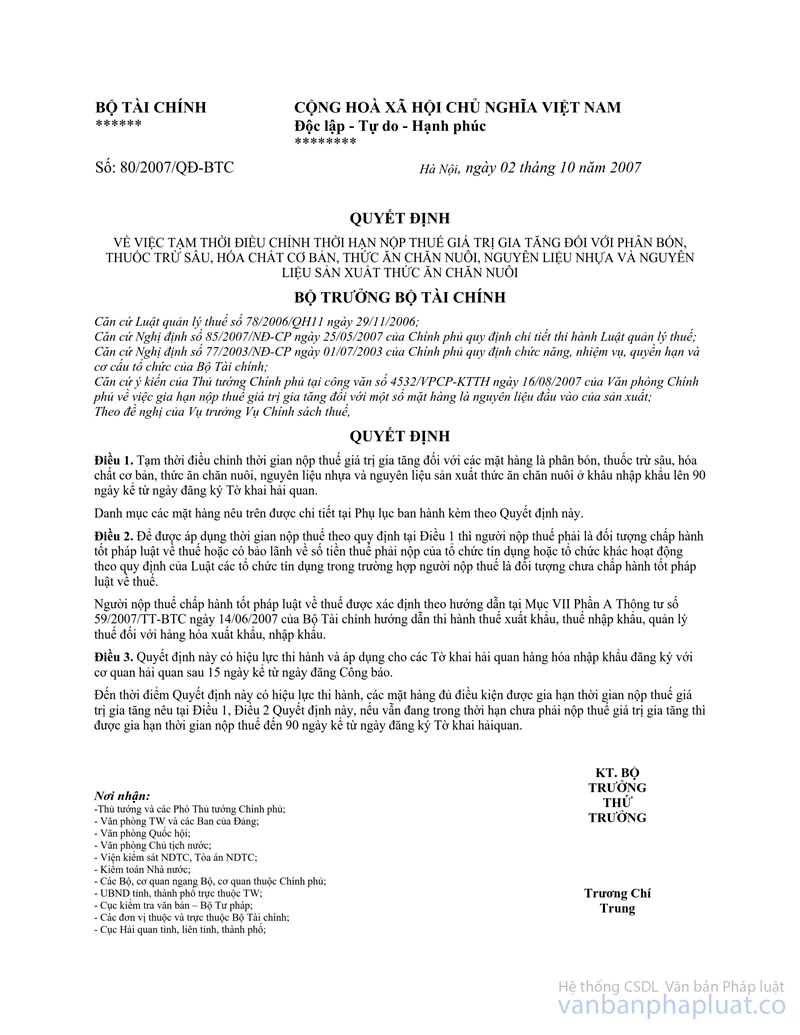

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 12725/BTC-CST |

Hà Nội, ngày 27 tháng 10 năm 2008 |

Kính gửi: Cục Hải quan thành phố Hồ Chí Minh

Trả lời công văn số 3097/HQTP-NV ngày 25/9/2008 của Cục Hải quan thành phố Hồ Chí Minh về việc hướng dẫn thời hạn nộp thuế giá trị gia tăng (GTGT) của mặt hàng thuốc trừ sâu theo Quyết định số 80/2007/QĐ-BTC ngày 2/10/2007, Bộ Tài chính có ý kiến như sau:

1. Theo quy định tại Quyết định số 80/2007/QĐ-BTC mặt hàng thuốc trừ sâu thuộc các nhóm, phân nhóm nêu trong Phụ lục ban hành kèm theo Quyết định này được áp dụng thời hạn nộp thuế GTGT ở khâu nhập khẩu là 90 ngày kể từ ngày đăng ký Tờ khai Hải quan.

2. Ngày 20/12/2007, Bộ trưởng Bộ Tài chính ký Quyết định số 106/2007/QĐ-BTC về việc ban hành Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi mới. Biểu thuế nhập khẩu ưu đãi này được xây dựng dựa trên Danh mục biểu thuế hài hoa ASEAN (AHTN) phiên bản 2007.

Tham khảo Bảng tương quan về mã số giữa Danh mục AHTN 2002 và AHTN 2007, mặt hàng thuốc trừ sâu được áp dụng thời hạn nộp thuế GTGT 90 ngày ở khâu nhập khẩu nêu trong Phụ lục của Quyết định số 80/2007/QĐ-BTC nói trên đã được sắp xếp lại vào các phân nhóm 3808.50.11.10; 3808.50.11.90; 3808.50.19.10, 3808.50.19.90; 3808.91.10.10; 3808.91.10.90; 3808.91.90.10; 3808.91.90.90 của Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Quyết định số 106/2007/QĐ-BTC Theo đó, kể từ ngày 1/1/2008, các doanh nghiệp khi nhập khẩu mặt hàng thuốc trừ sâu thuộc các phân nhóm này nếu đáp ứng được các điều kiện nêu tại Điều 2, Quyết định số 80/2007/QĐ-BTC thì được áp dụng thời hạn nộp thuế GTGT ở khâu nhập khẩu là 90 ngày.

Bộ Tài chính có ý kiến để Cục Hải quan Thành phố Hồ Chí Minh và các đơn vị liên quan được biết./.

|

|

TL.

BỘ TRƯỞNG |