Nội dung toàn văn Công văn 1274/TCT-CS chế độ hóa đơn theo Thông tư 153/2010/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1274/TCT-CS |

Hà Nội, ngày 14 tháng 04 năm 2011 |

|

Kính gửi: |

- Cục Thuế tỉnh Gia Lai; |

Tổng cục Thuế nhận được công văn số 659/CT-HCQTTVAC ngày 29/3/2011 của Cục Thuế tỉnh Gia Lai nêu vướng mắc về hóa đơn. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

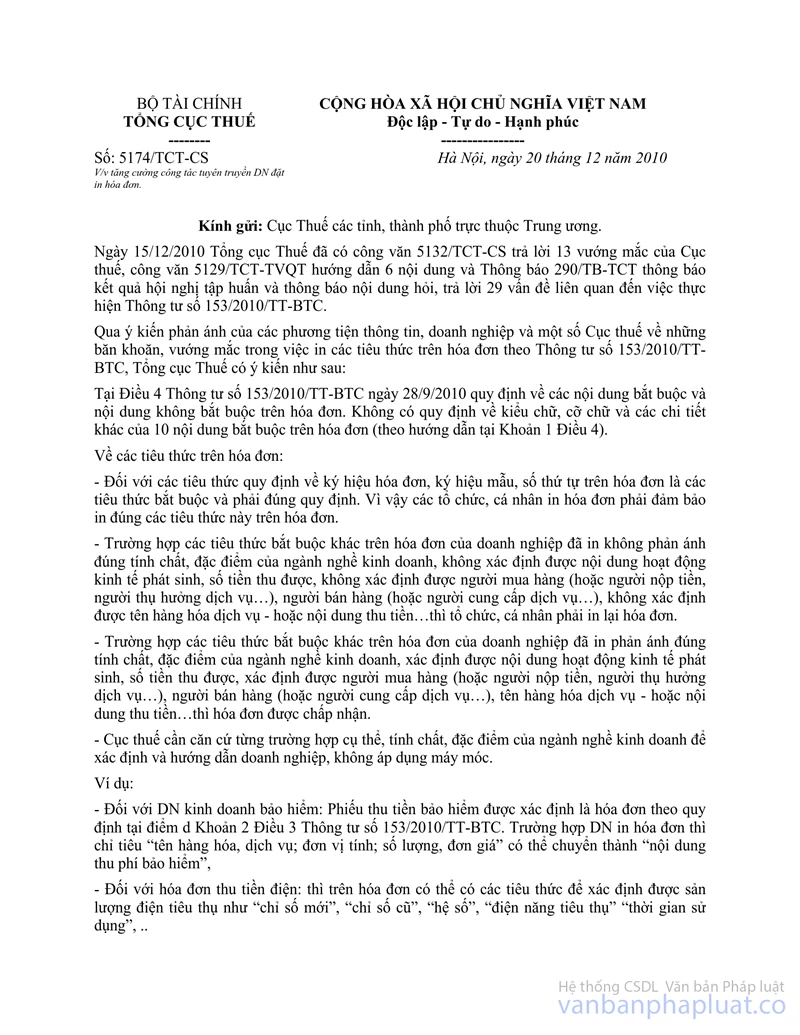

Tại công văn số 5174/TCT-CS ngày 20/12/2010 của Tổng cục Thuế hướng dẫn về các tiêu thức trên hóa đơn của Thông tư số 153/2010/TT-BTC:

“Về các tiêu thức trên hóa đơn

Đối với các tiêu thức quy định về ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự trên hóa đơn là các tiêu thức bắt buộc và phải đúng quy định. Vì vậy các tổ chức, cá nhân in hóa đơn phải đảm bảo in đúng các tiêu thức này trên hóa đơn.

Trường hợp các tiêu thức bắt buộc khác trên hóa đơn của doanh nghiệp đã in không phản ánh đúng tính chất, đặc điểm của ngành nghề kinh doanh, không xác định được nội dung hoạt động kinh tế phát sinh, số tiền thu được, không xác định được người mua hàng (hoặc người nộp tiền, người thụ hưởng dịch vụ…), người bán hàng (hoặc người cung cấp dịch vụ…), không xác định được tên hàng hóa dịch vụ - hoặc nội dung thu tiền … thì tổ chức, cá nhân phải in lại hóa đơn.

Trường hợp các tiêu thức bắt buộc khác trên hóa đơn của doanh nghiệp đã in phản ánh đúng tính chất, đặc điểm của ngành nghề kinh doanh, xác định được nội dung hoạt động kinh tế phát sinh, số tiền thu được, xác định được người mua hàng (hoặc người nộp tiền, người thụ hưởng dịch vụ….), người bán hàng (hoặc người cung cấp dịch vụ …), tên hàng hóa dịch vụ - hoặc nội dung thu tiền… thì hóa đơn được chấp nhận.”

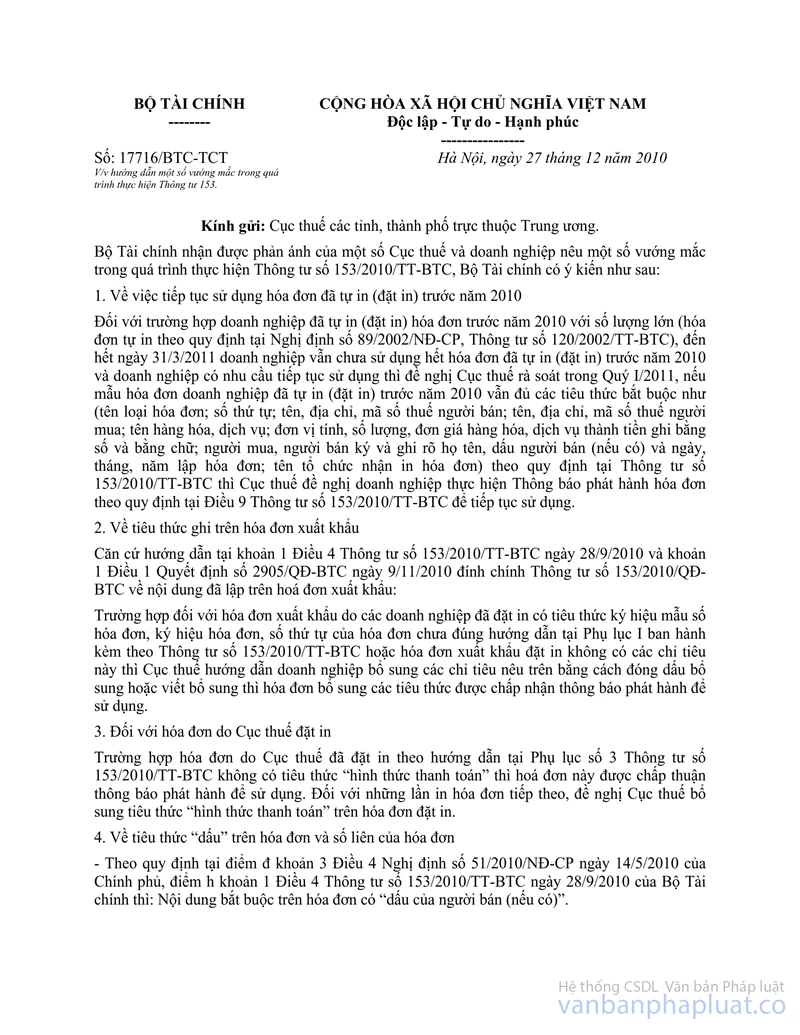

Tại công văn số 17716/BTC-TCT ngày 27/12/2010 của Bộ Tài chính hướng dẫn:

“Đối với trường hợp doanh nghiệp đã tự in (đặt in) hóa đơn trước năm 2010 với số lượng lớn (hóa đơn tự in theo quy định tại Nghị định số 89/2002/NĐ-CP Thông tư số 89/2002/NĐ-CP">120/2002/TT-BTC) đến hết ngày 31/3/2011 doanh nghiệp vẫn chưa sử dụng hết hóa đơn đã tự in (đặt in) trước năm 2010 và doanh nghiệp có nhu cầu tiếp tục sử dụng thì đề nghị Cục thuế rà soát trong Quý I/2011, nếu mẫu hóa đơn doanh nghiệp đã tự tin (đặt in) trước năm 2010 vẫn đủ các tiêu thức bắt buộc như (tên loại hóa đơn; số thứ tự; tên, địa chỉ, mã số thuế người bán; tên, địa chỉ, mã số thuế người mua; tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ thành tiền ghi bằng số và bằng chữ; người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn; tên tổ chức nhận in hóa đơn) theo quy định tại Thông tư số 153/2010/TT-BTC thì Cục thuế đề nghị doanh nghiệp thực hiện Thông báo phát hành hóa đơn theo quy định tại Điều 9 Thông tư số 153/2010/TT-BTC để tiếp tục sử dụng”.

Căn cứ hướng dẫn nêu trên, đối với hóa đơn đặc thù của ngành viễn thông do Trung tâm Viễn thông điện lực Tây Nguyên (Trung tâm) đã tự in (đặt in) trước năm 2010 theo hướng dẫn tại Thông tư số 89/2002/NĐ-CP">120/2002/TT-BTC đến hết ngày 31/3/2011 còn tồn; các tiêu thức bắt buộc trên hóa đơn của Trung tâm đã in phản ánh đúng tính chất, đặc điểm của ngành nghề kinh doanh, số tiền thu được, nội dung thu tiền thì Trung tâm được tiếp tục thông báo phát hành để sử dụng.

Tổng cục Thuế trả lời để Cục Thuế và đơn vị được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |