Nội dung toàn văn Công văn 1275/TCT-TNCN thuế thu nhập cá nhân khoản trợ cấp mất việc làm

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1275/TCT-TNCN |

Hà Nội, ngày 19 tháng 04 năm 2010 |

Kính gửi: Ông Volker Becker

Trả lời công văn số TNCN/0110 ngày 02/4/2010 của Ông hỏi về thuế thu nhập cá nhân đối với khoản trợ cấp mất việc làm, Tổng cục Thuế có ý kiến như sau:

Tại tiết đ, điểm 2.2.4, khoản 2 Mục II Phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính quy định:

“Các khoản trợ cấp theo quy định của Luật bảo hiểm xã hội và Bộ Luật lao động:

đ) Các khoản trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp.”

Tại khoản 1, Điều 17 của Bộ Luật lao động có quy định: “Trong trường hợp do thay đổi cơ cấu hoặc công nghệ mà người lao động đã làm việc thường xuyên trong doanh nghiệp từ một năm trở lên bị mất việc làm, thì người sử dụng lao động có trách nhiệm đào tạo lại họ để tiếp tục sử dụng vào những chỗ làm việc mới; nếu không thể giải quyết được việc làm mới, phải cho người lao động thôi việc thì phải trả trợ cấp mất việc làm, cứ mỗi năm làm việc trả một tháng lương, nhưng thấp nhất cũng bằng hai tháng lương”.

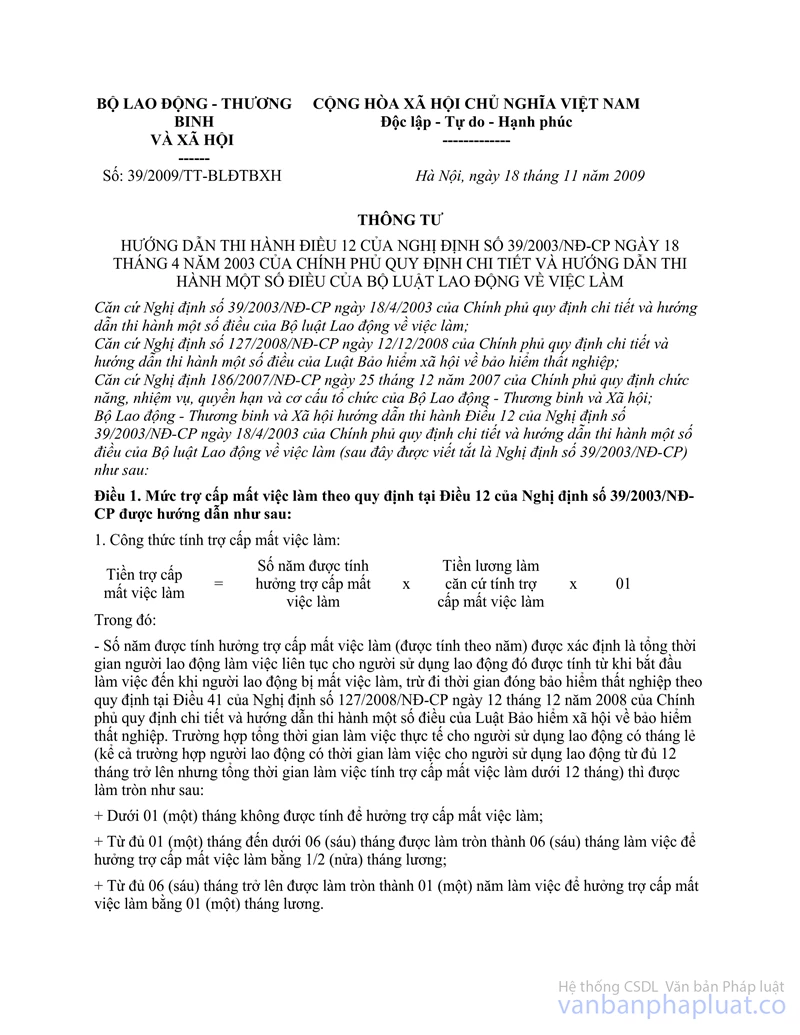

Tại điểm 2, Điều 1 Thông tư số 39/2009/TT-BLĐTBXH ngày 18/11/2009 của Bộ Lao động – Thương binh và Xã hội hướng dẫn thi hành Điều 12 Nghị định 39/2003/NĐ-CP ngày 18/4/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Bộ luật lao động quy định “Tiền lương, tiền công làm căn cứ tính trợ cấp mất việc làm là tiền lương, tiền công theo hợp đồng lao động, được tính bình quân của 06 tháng liền kề trước khi mất việc làm, gồm tiền công hoặc tiền lương cấp bậc, chức vụ, phụ cấp khu vực, phụ cấp chức vụ (nếu có)”.

Căn cứ các quy định trên thì khoản trợ cấp mất việc làm Ông được nhận từ Ngân hàng Deutsche Bank AG tính trên toàn bộ thời gian làm việc cho ngân hàng trong đó có thời gian làm việc tại Việt Nam với mức trợ cấp tương đương 01 tháng lương với mỗi năm làm việc sẽ được trừ trước khi xác định thu nhập chịu thuế TNCN đối với thu nhập từ tiền lương, tiền công. Tiền lương, tiền công làm căn cứ tính trợ cấp mất việc làm thực hiện theo hướng dẫn Tại điểm 2, Điều 1 Thông tư số 39/2009/TT-BLĐTBXH ngày 18/11/2009 của Bộ Lao động – Thương binh và Xã hội nêu trên.

Tổng cục Thuế xin thông báo để Ông được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |