Nội dung toàn văn Công văn 1281/TCHQ-TXNKthuế nhập khẩu dự án đầu tư chậm tiến độ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1281/TCHQ-TXNK |

Hà Nội, ngày 16 tháng 03 năm 2012 |

|

Kính gửi: |

- Cục Hải quan Bình Dương; |

Trả lời công văn số 1212-2/2011/CV-MK ngày 12/12/2011, công văn số 2812/2011/CV-MK ngày 28/12/2011 của Công ty CP Quốc tế MeKong và công văn số 442/HQBD-TXNK ngày 24/2/2012 của Cục Hải quan Bình Dương đề nghị xem xét xử lý miễn thuế nhập khẩu đối với dự án ưu đãi đầu tư chậm tiến độ thực hiện dự án, Tổng cục Hải quan có ý kiến như sau:

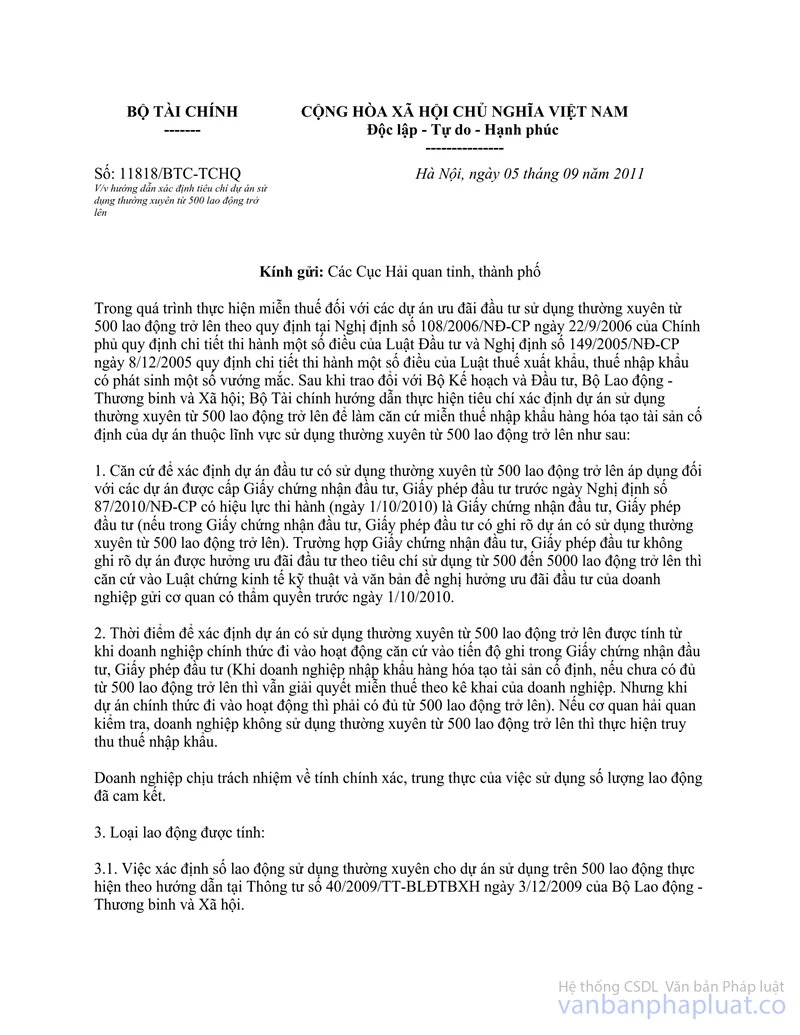

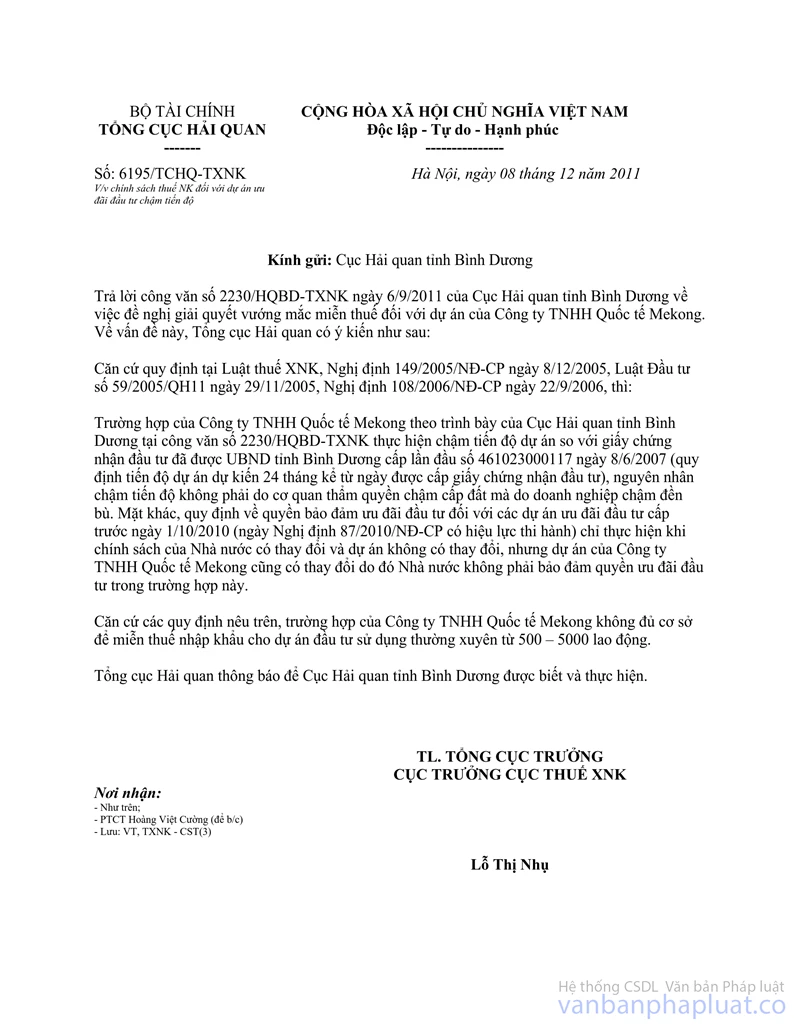

1. Trên cơ sở hồ sơ Cục Hải quan Bình Dương cung cấp tại công văn số 2230/HQBD-TXNK ngày 6/9/2011 (không có giấy chứng nhận đầu tư điều chỉnh lần thứ 4 ngày 5/10/2011 của Công ty CP Quốc tế MeKong và văn bản của cơ quan có thẩm quyền xác nhận việc chậm tiến độ thực hiện dự án là do cơ quan Nhà nước chậm bàn giao đất) Tổng cục Hải quan đã có công văn số 6195/TCHQ-TXNK ngày 8/12/2011 hướng dẫn việc thực hiện.

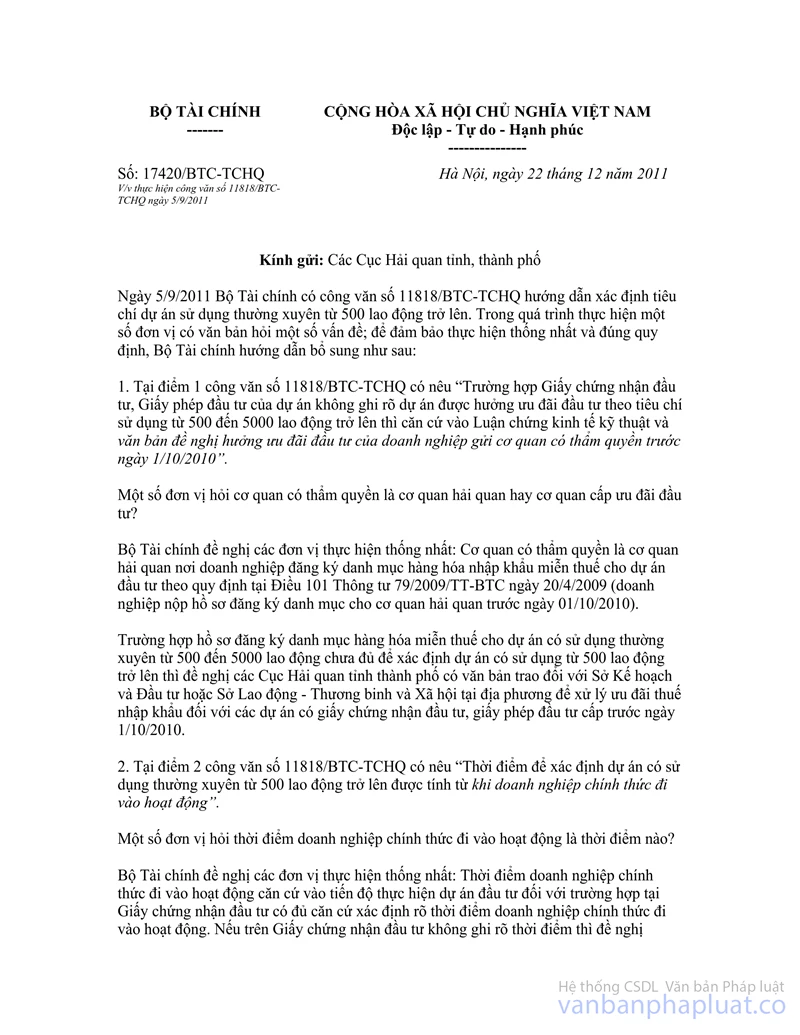

2. Trường hợp cơ quan có thẩm quyền cấp giấy chứng nhận đầu tư có văn bản xác nhận việc dự án không thể thực hiện đúng tiến độ ban đầu không phải do chủ quan của doanh nghiệp mà do yếu tố khách quan (cơ quan chức năng chậm bàn giao đất), Giấy chứng nhận đầu tư điều chỉnh của dự án có điều chỉnh về tiến độ dự án, việc thực hiện dự án của Công ty đúng tiến độ theo quy định tại Giấy chứng nhận đầu tư điều chỉnh thì Cục Hải quan Bình Dương căn cứ hồ sơ cụ thể của doanh nghiệp, hướng dẫn tại công văn số 11818/BTC-TCHQ ngày 5/9/2011, công văn số 17420/BTC-TCHQ ngày 22/12/2011 và chức năng, thẩm quyền quy định để xử lý đề nghị miễn thuế của Công ty CP Quốc tế MeKong theo quy định.

Tổng cục Hải quan thông báo để Cục Hải quan Bình Dương, Công ty CP Quốc tế MeKong được biết và thực hiện.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |