Nội dung toàn văn Công văn 1286/TXNK-CST 2018 thuế giá trị gia tăng đối với linh kiện bình bơm thuốc trừ sâu bằng điện

|

TỔNG CỤC HẢI QUAN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1286/TXNK-CST |

Hà Nội, ngày 15 tháng 03 năm 2018 |

Kính

gửi: Công ty TNHH Thương mại và Sản xuất Mùa Vàng.

(Thôn Lỗ Xá, xã Nhân Hòa, huyện Mỹ

Hào, tỉnh Hưng Yên)

Cục Thuế xuất nhập khẩu nhận được Phiếu chuyển số 121/PC-TCT ngày 26/02/2018 của Tổng cục Thuế chuyển công văn số MV01/2018 ngày 21/02/2018 của Công ty TNHH Thương mại và Sản xuất Mùa Vàng về thuế giá trị gia tăng (GTGT) đối với nhập khẩu linh kiện, phụ kiện bình bơm thuốc trừ sâu bằng điện. Về vấn đề này, Cục Thuế xuất nhập khẩu có ý kiến như sau:

Căn cứ Khoản 2 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính hướng dẫn về thuế GTGT và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ và sửa đổi, bổ sung một số Điều của Thông tư 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đơn bán hàng, cung ứng dịch vụ thì: “Máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp gồm:....máy, bình phun thuốc bảo vệ thực vật;...” thuộc đối tượng không chịu thuế giá trị gia tăng.

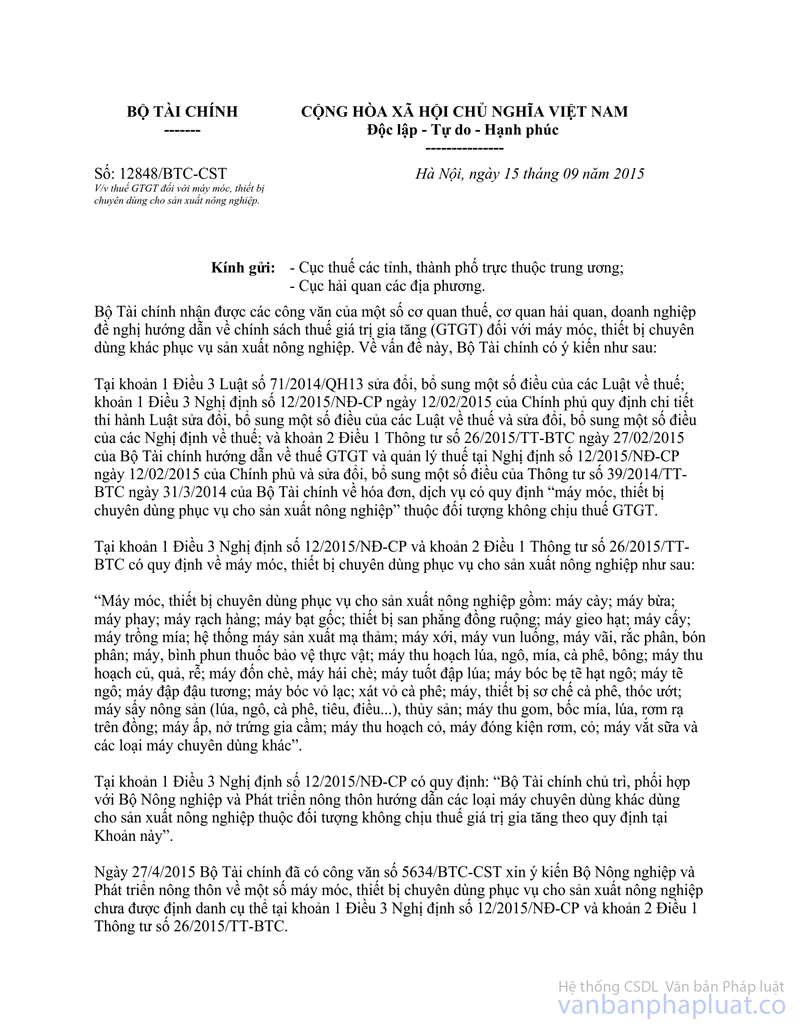

Ngày 15/9/2015, Bộ Tài chính có công văn số 12848/BTC-CST hướng dẫn về thuế GTGT đối với máy móc, thiết bị chuyên dùng cho sản xuất nông nghiệp. Theo đó, tại điểm 2 đã hướng dẫn đối với linh kiện đồng bộ nhập khẩu để lắp ráp máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp.

Căn cứ Điều 4 và Điều 8 Thông tư số 14/2015/TT-BTC ngày 30/01/2015 của Bộ Tài chính hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm.

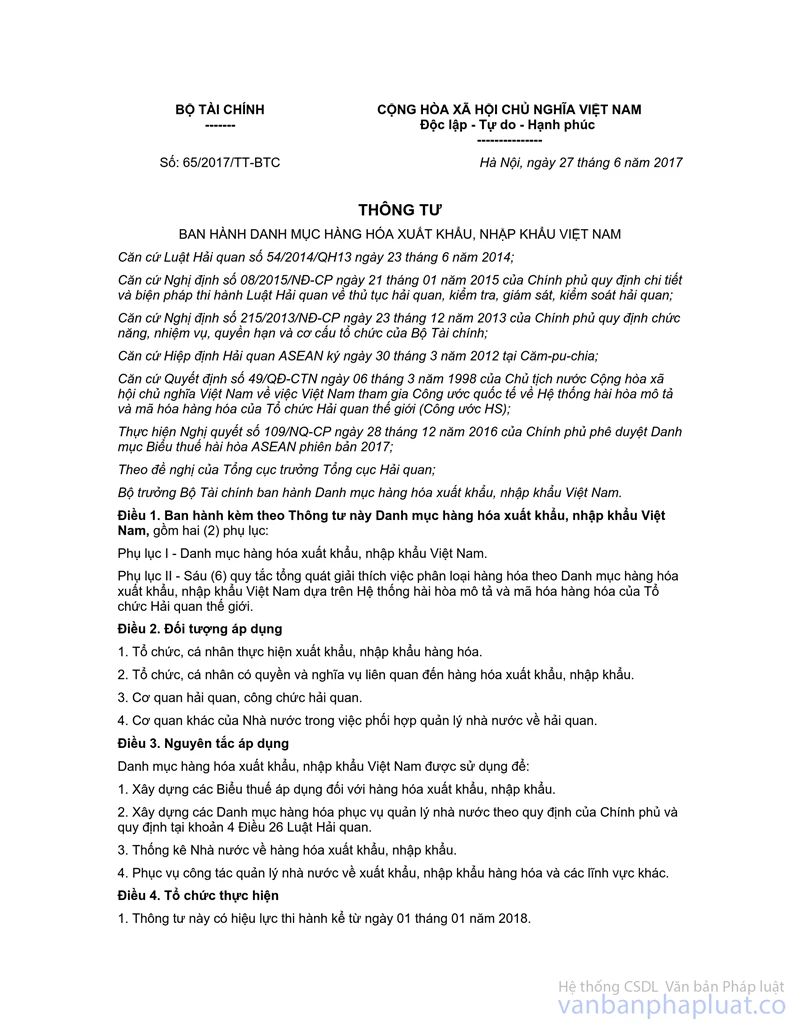

Căn cứ quy tắc 2a trong 6 quy tắc tổng quát quy định tại Phụ lục II ban hành kèm theo Thông tư số 65/2017/TT-BTC ngày 27/6/2017 của Bộ Tài chính về việc ban hành Danh Mục hàng hóa xuất khẩu, nhập khẩu Việt Nam: “Một mặt hàng được phân loại vào một nhóm hàng thì mặt hàng đó ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện cũng thuộc nhóm đó, nếu đã có đặc trưng cơ bản của hàng hóa đó khi đã hoàn chỉnh hoặc hoàn thiện. Cũng phân loại như vậy đối với hàng hóa ở dạng hoàn chỉnh hay hoàn thiện hoặc đã có đặc trưng cơ bản của hàng hóa ở dạng hoàn chỉnh hay hoàn thiện (hoặc được phân loại vào dạng hàng hóa đã hoàn chỉnh hay hoàn thiện theo nội dung Qui tắc này), nhưng chưa lắp ráp hoặc tháo rời".

Đối chiếu quy định nêu trên, thông tin về hàng hóa do Công ty cung cấp chưa đầy đủ do chỉ có tên gọi của các linh kiện nhập khẩu và sản xuất trong nước, không có hồ sơ, hình ảnh, tài liệu làm rõ các nội dung, ví dụ: Danh Mục đầy đủ các linh kiện nhập khẩu để lắp ráp thành sản phẩm hoàn chỉnh, các linh kiện có cần trải qua quá trình gia công thêm để sản phẩm trở thành dạng hoàn thiện hay không, danh Mục đầy đủ các linh kiện sản xuất trong nước... Vì vậy, Cục Thuế xuất nhập khẩu không đủ cơ sở để xác định các linh kiện Công ty nhập khẩu (hai trường hợp Công ty nêu tại công văn) có đồng bộ, hoàn chỉnh hay không để xác định đối tượng không chịu thuế GTGT.

Do đó, đề nghị Công ty gửi toàn bộ hồ sơ lô hàng (theo hướng dẫn tại Khoản 1 Điều 7 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính về Hồ sơ xác định trước mã số) để Cục Thuế xuất nhập khẩu có cơ sở trả lời vướng mắc của Công ty.

Cục thuế xuất nhập khẩu có ý kiến để Công ty TNHH Thương mại và Sản xuất Mùa Vàng biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |