Nội dung toàn văn Công văn 12869/BTC-CST năm 2014 thuế tài nguyên gỗ rừng tự nhiên

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 12869/BTC-CST |

Hà Nội, ngày 12 tháng 09 năm 2014 |

|

Kính gửi: |

- Bộ Nông nghiệp và phát triển nông thôn; |

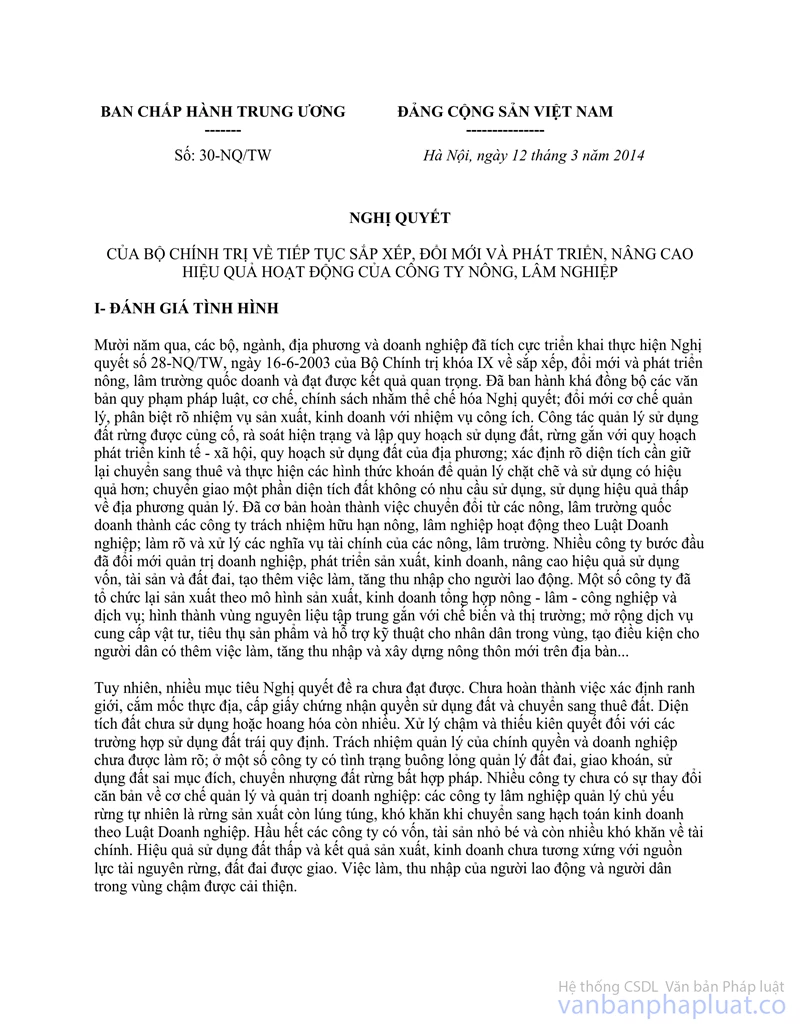

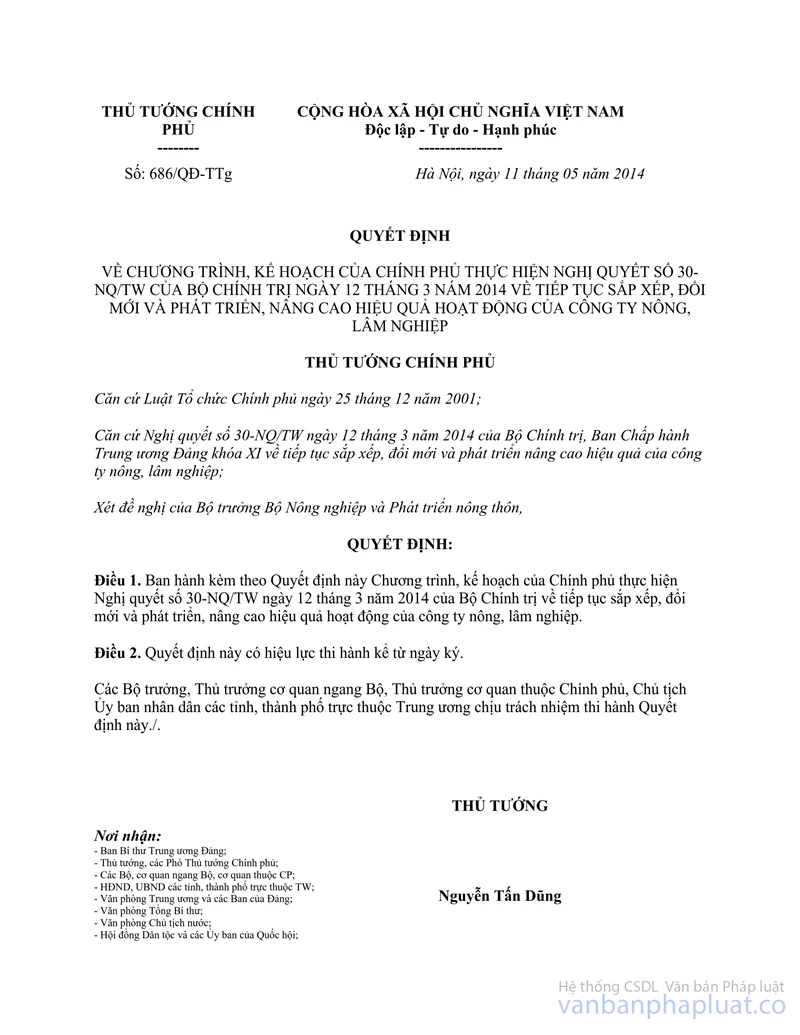

Ngày 12/3/2014, Bộ Chính trị ban hành Nghị quyết số 30-NQ/TW về tiếp tục, sắp xếp, đổi mới và phát triển, nâng cao hiệu quả hoạt động của các công ty nông, lâm nghiệp. Ngày 11/5/2014, Thủ tướng Chính phủ ban hành Quyết định số 686/QĐ-TTg về chương trình, kế hoạch của Chính phủ thực hiện Nghị quyết số 30-NQ/TW ngày 12/3/2014 của Bộ Chính trị, trong đó, giao Bộ Tài chính nghiên cứu, kiến nghị việc giảm thuế suất và để lại thuế tài nguyên đối với gỗ khai thác rừng tự nhiên.

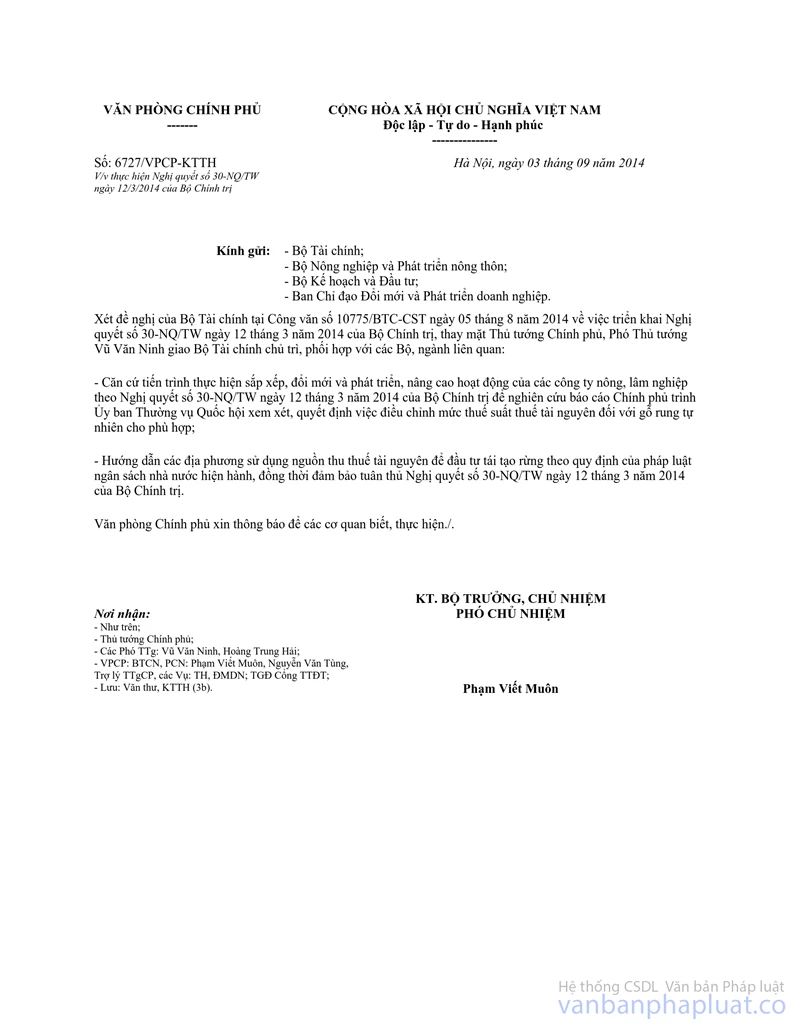

Ngày 03/9/2014, Văn phòng Chính phủ có Công văn số 6727/VPCP-KTTH thông báo ý kiến chỉ đạo của Phó Thủ tướng Chính phủ Vũ Văn Ninh về việc giao Bộ Tài chính chủ trì, phối hợp với các Bộ, ngành có liên quan nghiên cứu, báo cáo Chính phủ trình Ủy ban thường vụ Quốc hội xem xét, quyết định việc điều chỉnh mức thuế suất thuế tài nguyên đối với gỗ rừng tự nhiên cho phù hợp.

Thực hiện chỉ đạo Phó Thủ tướng Chính phủ Vũ Văn Ninh, để có cơ sở nghiên cứu, báo cáo Chính phủ trình Ủy ban thường vụ Quốc hội xem xét, quyết định điều chỉnh mức thuế suất thuế tài nguyên đối với gỗ rừng tự nhiên cho phù hợp, đề nghị Quý cơ quan thực hiện tổng kết, đánh giá tình hình thực hiện chính sách thuế tài nguyên đối với các sản phẩm của rừng tự nhiên trong thời gian qua theo đề cương (kèm theo) và gửi về Bộ Tài chính (Vụ Chính sách Thuế) trước ngày 01/10/2014 (đồng thời gửi về địa chỉ email: [email protected] hoặc [email protected]).

Trân trọng cảm ơn sự phối hợp công tác của Quý cơ quan./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |

ĐỀ CƯƠNG

V/V ĐÁNH GIÁ, TỔNG

KẾT TÌNH HÌNH THỰC HIỆN CHÍNH SÁCH THUẾ TÀI NGUYÊN ĐỐI VỚI SẢN PHẨM CỦA RỪNG TỰ

NHIÊN

(kèm theo Công văn số 12869/BTC-CST ngày 12 tháng 9 năm 2014 của Bộ Tài chính)

1. Tình hình quản lý nhà nước đối với hoạt động khai thác các sản phẩm của rừng tự nhiên

a) Diện tích rừng tự nhiên, trữ lượng các loại gỗ

b) Tình hình khai thác các sản phẩm của rừng tự nhiên nói chung và các loại gỗ nói riêng của các đơn vị được giao quản lý và khai thác rừng tự nhiên (chi tiết tên, diện tích giao quản lý và sản lượng khai thác hàng năm từ năm 2011 đến nay)

c) Tác động của việc khai thác rừng tự nhiên đối với kinh tế-xã hội, môi trường, đời sống người dân (tác động tích cực và tiêu cực)

d) Khó khăn trong việc quản lý nhà nước đối với hoạt động khai thác các sản phẩm từ rừng tự nhiên

2. Đánh giá tình hình thực hiện chính sách thuế tài nguyên đối với sản phẩm rừng tự nhiên

a) Tình hình thu thuế tài nguyên đối với các sản phẩm rừng tự nhiên (số liệu báo cáo từ năm 2011 đến nay)

- Giá tính thuế tài nguyên (nêu rõ quyết định ban hành giá tính thuế tài nguyên của địa phương)

- Số thu thuế tài nguyên

+ Tổng số thu thuế tài nguyên trên địa bàn tỉnh

+ Số thu thuế tài nguyên đối với các sản phẩm của rừng tự nhiên: chi tiết từng loại sản phẩm rừng tự nhiên (gỗ từ nhóm I đến nhóm VIII, gốc, rễ, trầm hương, kỳ nam...)

- Tình hình nộp thuế tài nguyên của các đơn vị khai thác sản phẩm rừng tự nhiên (chi tiết theo bảng Phụ lục 1 kèm theo).

- Tình hình quản lý thu thuế tài nguyên đối với các sản phẩm của rừng tự nhiên

b) Vướng mắc trong quá trình triển khai thực hiện

- Về giá tính thuế tài nguyên

- Về mức thuế suất thuế tài nguyên

- Về quản lý thu thuế tài nguyên

- Về các nội dung khác

(Cần đưa ra phân tích cụ thể về các vướng mắc trong quá trình triển khai thực hiện).

3. Kiến nghị hướng sửa đổi, bổ sung

a) Kiến nghị sửa đổi mức thuế suất thuế tài nguyên đối với các sản phẩm từ rừng tự nhiên nói chung và các loại gỗ nói riêng: mức thuế suất thuế tài nguyên đề xuất và căn cứ đưa ra kiến nghị

b) Các kiến nghị khác

PHỤ LỤC 1

TÌNH HÌNH NỘP THUẾ

TÀI NGUYÊN CỦA CÁC ĐƠN VỊ KHAI THÁC CÁC SẢN PHẨM CỦA RỪNG TỰ NHIÊN

(kèm theo Công văn số 12869/BTC-CST ngày 12 tháng 9 năm 2014 của Bộ Tài chính)

|

TT |

Tên đơn vị khai thác tài nguyên |

Loại cây |

Sản lượng |

Giá thành /1 đơn vị khai thác |

Giá bán ra trên thị trường /1 đơn vị khai thác |

Giá tính thuế tài nguyên /1 đơn vị khai thác |

Thuế tài nguyên |

||

|

Phải nộp |

Đã nộp |

Còn phải nộp |

|||||||

|

A |

Năm 2011 |

|

|

|

|

|

|

|

|

|

I |

Gỗ nhóm I |

|

|

|

|

|

|

|

|

|

1. |

Công ty A |

Trắc |

… |

… |

|

… |

|

… |

… |

|

|

|

Chò chỉ |

… |

… |

|

… |

|

… |

… |

|

2. |

… |

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

II |

Gỗ nhóm II |

|

|

|

|

|

|

|

|

|

1. |

Công ty A |

Trắc |

… |

… |

|

… |

|

… |

… |

|

|

|

Chò chỉ |

… |

… |

|

… |

|

… |

… |

|

|

... |

|

|

|

|

|

|

|

|

Ghi chú:

- Số liệu báo cáo từ năm 2011 đến nay

- Số liệu báo cáo tách riêng theo từng loại (gỗ từ nhóm I đến nhóm VIII, gốc, rễ, trầm hương, kỳ nam...)