Nội dung toàn văn Công văn 12994/BTC-CST chính sách thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 12994/BTC-CST |

Hà Nội, ngày 25 tháng 09 năm 2012 |

Kính gửi: Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam

Bộ Tài chính nhận được công văn số 4182/VINACOMIN-KH ngày 13/8/2012 và công văn số 3578/VINACOMIN-KT ngày 11/7/2012 của Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (Tập đoàn) kiến nghị giảm thuế xuất khẩu than từ 20% xuống 10% và hướng dẫn việc miễn thuế nhập khẩu linh kiện, vật tư lắp đặt đồng bộ hệ thống thiết bị phục vụ thi công Nhà máy Alumin, dự án tổ hợp Bauxite Tân Rai - Lâm Đồng. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Qua báo cáo tình hình sản xuất kinh doanh của Tập đoàn trong tháng 7 và 7 tháng đầu năm 2012, Bộ Tài chính thấy rằng hình hình sản xuất kinh doanh của Tập đoàn thực sự khó khăn do ảnh hưởng bởi suy giảm kinh tế thế giới và trong nước làm cho giá bán than giảm, khả năng tiêu thụ chậm, tồn kho tăng cao. Theo đó:

1. Về kiến nghị giảm thuế xuất khẩu mặt hàng than:

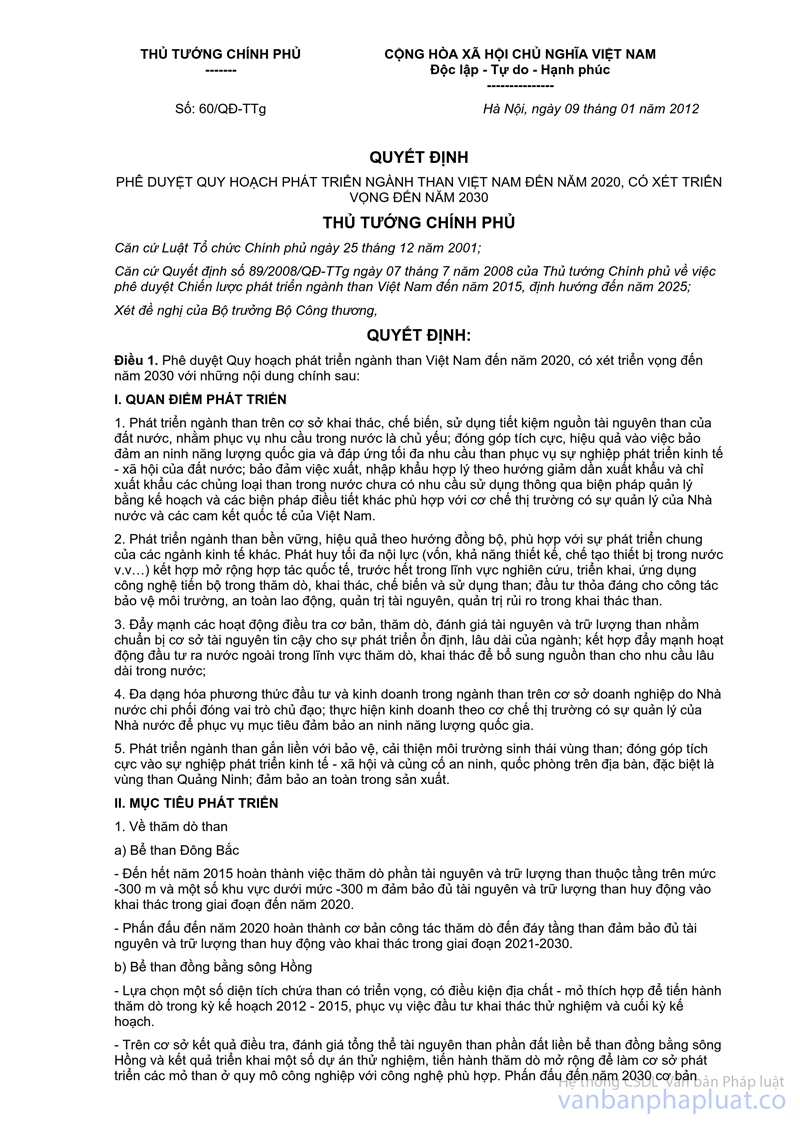

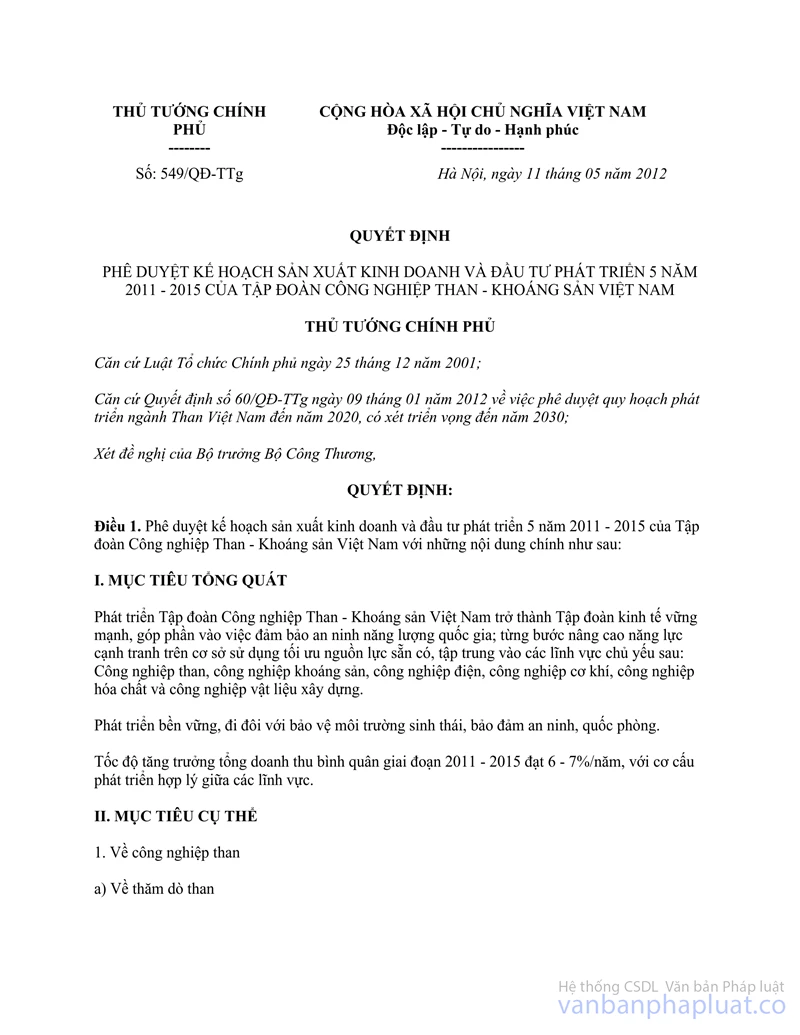

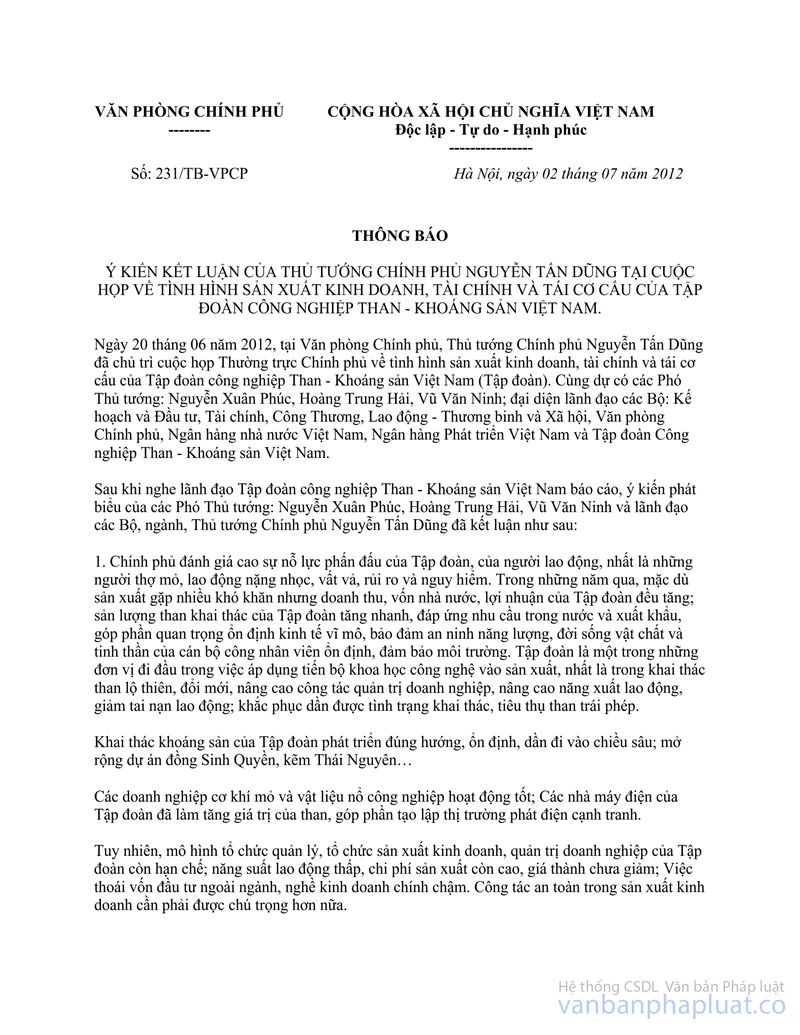

Căn cứ ý kiến chỉ đạo của Thủ tướng Chính phủ và Thông báo số 231/TB-VPCP ngày 02/7/2012 của Văn phòng Chính phủ về ý kiến kết luận của Thủ tướng Chính phủ Nguyễn Tấn Dũng tại cuộc họp về tình hình kinh doanh, tài chính và tái cơ cấu của Tập đoàn CN Than - Khoáng sản Việt Nam; ý kiến chỉ đạo của Phó Thủ tướng Vũ Văn Ninh tại công văn số 6492/VPCP-KTTH ngày 23/8/2012 của Văn phòng Chính phủ về giá bán than cho sản xuất điện và thuế suất thuế xuất khẩu than của Tập đoàn CN Than - Khoáng sản Việt Nam; tình hình thực tế sản xuất kinh doanh của Tập đoàn; tham khảo chính sách thuế xuất khẩu than của các nước và dự báo giá than thế giới, Bộ Tài chính đã có công văn số 12208/BTC-CST ngày 10/9/2012 báo cáo Thủ tướng Chính phủ cho phép điều chỉnh mức thuế xuất khẩu than từ 20% xuống 10%, khi thị trường phục hồi và giá than thế giới tăng thì điều chỉnh tăng thuế xuất khẩu than cho phù hợp để giúp cho Tập đoàn tăng số lượng than xuất khẩu, giảm tồn kho, không phải tạm ngừng sản xuất (ngừng sản xuất sẽ gây dư thừa lao động, ảnh hưởng đến đời sống và an toàn xã hội của công nhân ngành than và người dân vùng mỏ - khoảng 11 vạn người). Đảm bảo cho Tập đoàn cân đối được tài chính, thực hiện được việc đầu tư để sản xuất than theo kế hoạch đã được Thủ tướng Chính phủ phê duyệt tại Quyết định số 60/QĐ-TTg ngày 09/01/2012 và Quyết định số 549/QĐ-TTg ngày 11/5/2012 (công văn 12208/BTC-CST ngày 10/9/2012 có gửi Tập đoàn).

Ngày 18/9/2012, Văn phòng Chính phủ có công văn số 7340/VPCP-KTTH thông báo ý kiến của Thủ tướng Chính phủ đồng ý với đề nghị của Bộ Tài chính tại công văn 12208/BTC-CST nêu trên. Hiện tại, Bộ Tài chính đang xây dựng, ban hành Thông tư sửa đổi mức thuế xuất khẩu than để các đơn vị có liên quan thực hiện.

2. Về việc miễn thuế nhập khẩu linh kiện, vật tư lắp đặt đồng bộ hệ thống thiết bị phục vụ thi công Nhà máy Alumin, dự án tổ hợp Bauxite Tân Rai - Lâm Đồng:

Về vấn đề này, Bộ Tài chính đã có công văn số 10897/BTC-TCHQ ngày 14/8/2012 xin ý kiến Bộ Công Thương và Bộ Kế hoạch và Đầu tư về dự thảo công văn báo cáo Thủ tướng Chính phủ cho phép miễn thuế nhập khẩu đối với linh kiện, vật tư lắp đặt đồng bộ hệ thống thiết bị phục vụ thi công Nhà máy Alumin (theo tờ khai hải quan số 89/NK/ĐT-NPT/P40D) theo thẩm quyền quy định tại khoản 11 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu (bản sao gửi kèm).

3. Về các loại thuế, phí đối với tài nguyên khoáng sản: Các chính sách thuế, phí hiện hành đã được quy định tại các văn bản quy phạm pháp luật với nội dung đảm bảo thực hiện đúng chủ trương, chính sách của Đảng, Nhà nước trong từng thời kỳ. Đối với tài nguyên khoáng sản, chính sách thuế, phí cần phải được quy định theo nguyên tắc góp phần quản lý, bảo vệ và thúc đẩy việc sử dụng hiệu quả tài nguyên quốc gia, nhất là đối với tài nguyên không tái tạo; thúc đẩy khai thác tài nguyên gắn liền với chế biến sâu và góp phần hạn chế tối đa xuất khẩu tài nguyên chưa qua chế biến. Vì vậy đề nghị Tập đoàn thực hiện theo quy định hiện hành.

Bộ Tài chính trả lời để Tập đoàn được biết./.

|

Nơi nhận: |

TL. BỘ TRƯỞNG |