Nội dung toàn văn Công văn 1314/TCT-KK 2015 hoàn thuế giá trị gia tăng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1314/TCT-KK |

Hà Nội, ngày 08 tháng 04 năm 2015 |

Kính gửi: Cục Thuế tỉnh An Giang.

Trả lời công văn số 267/CT-KTr1 ngày 03/3/2015 của Cục Thuế tỉnh An Giang về việc vướng mắc thực hiện Giấy ủy quyền. Tổng cục Thuế có ý kiến như sau:

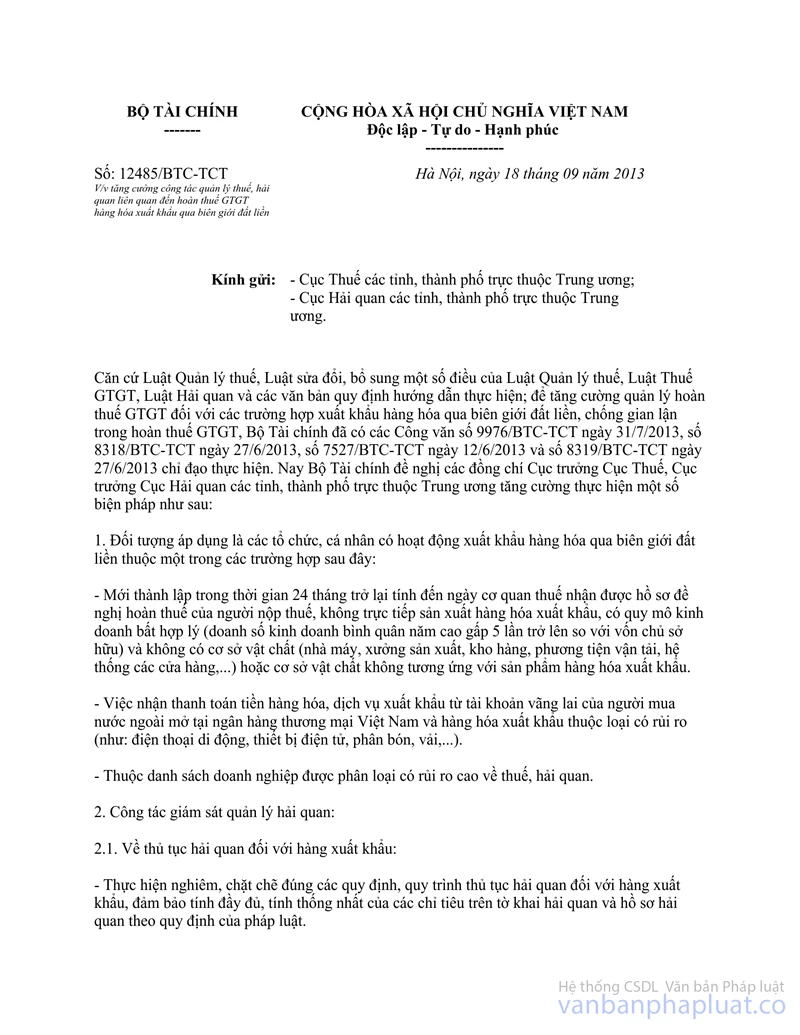

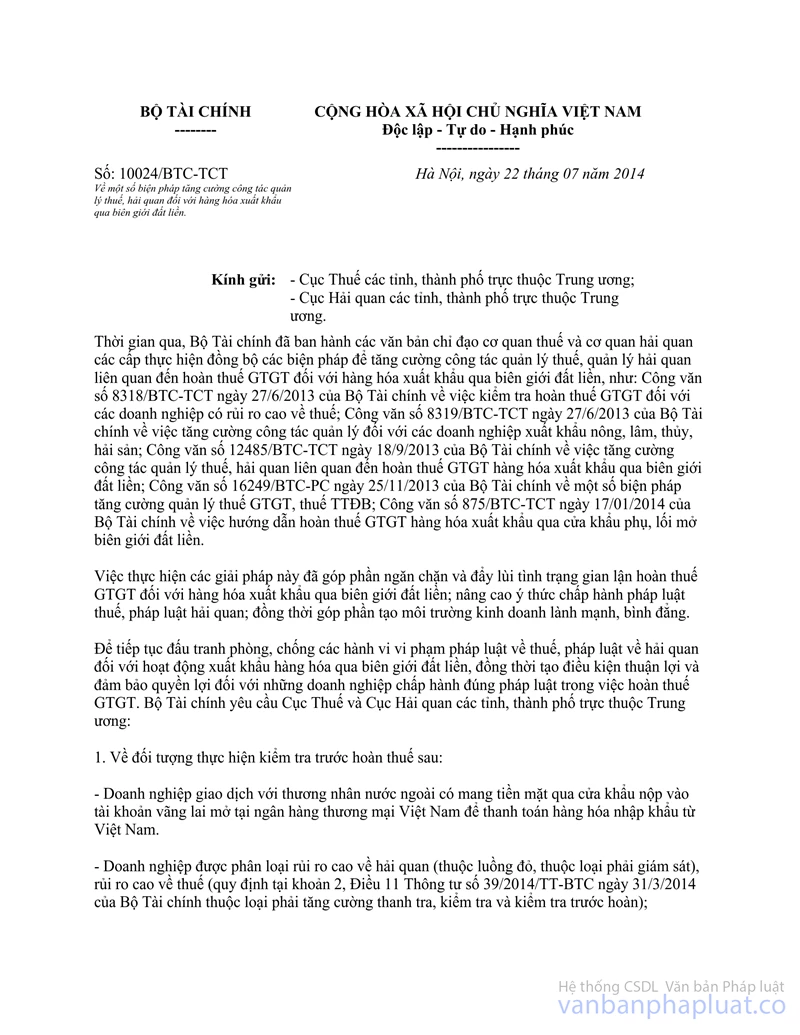

- Căn cứ tình hình thực tế về quản lý hoàn thuế GTGT đối với doanh nghiệp có dấu hiệu rủi ro cao về thuế Bộ Tài chính đã ban hành các Công văn số 12485/BTC-TCT ngày 18/9/2013 và Công văn số 10024/BTC-TCT ngày 22/7/2014 về một số biện pháp tăng cường công tác quản lý thuế, hải quan đối với hàng hóa xuất khẩu qua biên giới đất liền.

Vì vậy, việc xử lý hồ sơ hoàn thuế đối với các trường hợp phát sinh trước ngày 07/10/2014 thực hiện theo đúng hướng dẫn tại Công văn số 12485/CV-BTC ngày 18/9/2013 và mục 4 Công văn số 10024/BTC-TCT ngày 22/7/2014 của Bộ Tài chính và các văn bản quy phạm pháp luật về thuế có liên quan khi kiểm tra hoàn thuế GTGT đối với hàng hóa xuất khẩu qua biên giới đất liền.

- Trường hợp phát sinh kể từ ngày 07/10/2014 về sau: Căn cứ vào quy định tại Điểm 1, Điều 1 Luật Quản lý thuế số 21/2012/QH13 ngày 20/11/2012 sửa đổi, bổ sung một số điều của Luật Quản lý thuế; Qua thực tiễn thanh tra, kiểm tra hoàn thuế GTGT xuất khẩu qua biên giới đất liền đã phát hiện một số phương thức, thủ đoạn, hành vi gian lận hoàn thuế GTGT, trong đó có phương thức thanh toán hàng hóa từ tài khoản vãng lai của doanh nghiệp nước ngoài mở tại ngân hàng thương mại Việt Nam. Ngày 07/10/2014, Bộ Tài chính đã ban hành công văn số 14094/BTC-TCT hướng dẫn rủi ro liên quan đến thanh toán hàng hóa từ tài khoản vãng lai trong việc phân loại, giải quyết hoàn thuế GTGT có nêu rõ: “Giấy ủy quyền này chỉ áp dụng cho một lần mang tiền vào Việt Nam và phải ghi rõ số lượng tiền mang vào theo hợp đồng mua bán cụ thể”. Hiện nội dung này đã được quy định tại Điểm 11 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế tỉnh An Giang biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |