Nội dung toàn văn Công văn 13202/BTC-CST 2014 thuế suất thuế nhập khẩu ưu đãi mặt hàng nhựa PP

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 13202/BTC-CST |

Hà Nội, ngày 18 tháng 09 năm 2014 |

|

Kính gửi: |

- Bộ Kế hoạch và Đầu tư; |

Bộ Tài chính nhận được công văn số 00316/014/CV-HNF ngày 24/6/2014 của Công ty TNHH Hưng nghiệp Formosa (gọi tắt FIC) kiến nghị điều chỉnh thuế nhập khẩu ưu đãi đối với mặt hàng nhựa PP từ mức 1% xuống 0%. Về vấn đề này, Bộ Tài chính xin trao đổi với quý đơn vị như sau:

1. Tóm tắt kiến nghị của doanh nghiệp (tại công văn số 00316/014/CV-HNF)

Công ty TNHH Formosa là doanh nghiệp 100% vốn đầu tư nước ngoài, được thành lập theo Giấy phép kinh doanh số 2244/GP do Bộ Kế hoạch và Đầu tư cấp ngày 26/12/2001 và Giấy chứng nhận đầu tư số 472023000477 do Ban Quản lý Khu công nghiệp Nhơn Trạch 3, tỉnh Đồng Nai cấp ngày 25/5/2008. Lĩnh vực sản xuất, kinh doanh: sản xuất sợi, sợi nhân tạo, hạt polyester, xe dệt, hoàn tất, chế biến sợi, điện, màng BOPP, PVC Nylon...

Trong năm 2013, Công ty FIC có công văn số 028/XNK-2013 ngày 16/9/2013 đề nghị xem xét điều chỉnh thuế nhập khẩu ưu đãi đối với mặt hàng nhựa PP từ mức 1% xuống 0% vì lý do mặt hàng nhựa Polypropylene (PP) được Bộ Tài chính điều chỉnh tăng thuế suất thuế nhập khẩu ưu đãi theo lộ trình năm 2014 là 1%, năm 2015 là 2% và năm 2016 là 3% tại Thông tư số 107/2013/TT-BTC ngày 12/8/2013; do đây mặt hàng trong nước chưa sản xuất được và là nguyên liệu đầu vào của doanh nghiệp nên doanh nghiệp gặp khó khăn. Trả lời kiến nghị của công ty FIC nêu trên, Bộ Tài chính đã có công văn số 15140/BTC-CST ngày 5/11/2013 đề nghị thực hiện theo quy định hiện hành; Đầu năm 2014, Công ty FIC tiếp tục có công văn số 00085/014/CV-HNF ngày 27/2/2014 và đã được Bộ Tài chính đã có công văn số 6135/BTC-CST ngày 12/5/2014 đề nghị thực hiện theo quy định hiện hành.

Đến nay, Công ty đầu tư mở rộng sản xuất và đang trong quá trình hoàn thành nhà máy thứ 2 sản xuất mặt hàng màng Polypropylene định hướng hai chiều (BOPP) và dự kiến trong các năm tới phải nhập khẩu nguyên liệu sản xuất với số lượng lớn do nhà máy lọc hóa dầu Việt Nam không sản xuất và không có kế hoạch sản xuất PP nguyên liệu cho sản xuất màng BOPP, nên công ty tiếp tục có công văn số 00316/014/CV-HNF kiến nghị Bộ Tài chính xem xét áp dụng thuế suất nhập khẩu PP loại kéo dãn hai chiều (BOPP) là 0% để tháo gỡ khó khăn cho doanh nghiệp và duy trì việc đánh thuế nhập khẩu đối với thành phẩm (màng propylen định hướng 2 chiều (BOPP)) thuộc mã HS 3920.20.10 là 5% như hiện hành cho đến khi Việt Nam có khả năng tự cung cấp nguyên liệu PP cho sản xuất màng BOPP.

2. Ý kiến của Bộ Tài chính

a) Chính sách thuế hiện hành đối với mặt hàng nhựa PP (PolyPropylene)

Từ ngày 1/1/2014, thuế suất thuế nhập khẩu ưu đãi của mặt hàng nhựa PP (PolyPropylene) được điều chỉnh tăng theo lộ trình từ 0% lên 1% năm 2014, lên 2% từ năm 2015 và lên 3% từ 1/1/2016 trở đi (Thông tư số 107/2013/TT-BTC ngày 12/8/2013 của Bộ Tài Chính sửa đổi điều chỉnh mức thuế suất thuế nhập khẩu mặt hàng nguyên liệu nhựa PP). Việc tăng thuế đối với mặt hàng nguyên liệu nhựa PP theo lộ trình là để nhằm đảm bảo Chính phủ không phải bù đắp giá cho mặt hàng nhựa PP theo cam kết của Chính phủ đối với 2 Nhà máy lọc hóa dầu Bình Sơn và Nhà máy lọc hóa dầu Nghi Sơn.

Cụ thể, Chính phủ đã cam kết ưu đãi về thuế nhập khẩu đối với các sản phẩm hóa dầu và lọc dầu của Nhà máy lọc dầu Bình Sơn và Nghi Sơn như sau:

(1). Đối với nhà máy lọc dầu Bình Sơn: Tại Quyết định số 925/QĐ-TTg ngày 26/7/2012 có quy định: “Trường hợp thuế nhập khẩu sản phẩm lọc hóa dầu do Nhà nước quy định thấp hơn mức giá trị ưu đãi tính trong giá bán (3% đối với sản phẩm hóa dầu, 5% đối với LPG và 7% đối với xăng dầu), Tập đoàn Dầu khí Việt Nam thực hiện việc bao tiêu sản phẩm cho Công ty Bình Sơn và đưa mức giá trị ưu đãi vào giá bao tiêu sản phẩm”. Các sản phẩm của Công ty Bình Sơn gồm: LPG; xăng không chì (RON 92, RON 95); Dầu hỏa/nhiên liệu phản lực; Diesel; FO; lưu huỳnh; Polypropylen; Propylene.

(2). Đối với nhà máy lọc dầu Nghi Sơn: Tại Giấy chứng nhận đầu tư số 262022000036 ngày 14/4/2008 có nêu: “Trong 10 năm đầu kể từ khi đi vào vận hành thương mại (dự kiến vào năm 2013), Dự án được áp dụng mức giá bán buôn tại cổng nhà máy bằng giá nhập khẩu cộng thuế nhập khẩu 7% đối với các sản phẩm lọc dầu (trừ LPG 5%) và 3% đối với các sản phẩm hóa dầu. Trong thời hạn nêu trên, nếu Nhà nước quy định mức thuế nhập khẩu thấp hơn thì Nhà nước sẽ bù giá cho Công ty liên doanh”. Các sản phẩm của Công ty lọc hóa dầu Nghi Sơn gồm: LPG; xăng không chì (RON 92, RON 95, RON 98), Dầu hỏa/nhiên liệu phản lực; Diesel; FO; lưu huỳnh; Polypropylen; Benzen; Para-xylen.

b) Chính sách thuế hiện hành đối với các sản phẩm hóa dầu là PolyPropylene (hạt nhựa PP) và mặt hàng thành phẩm màng kéo dãn hai chiều BOPP

- Đối với các sản phẩm hóa dầu là Polypropylen (nguyên liệu):

|

Tên mặt hàng |

Khung thuế suất |

Cam kết WTO |

Thuế MFN 2014 |

ASEAN-TQ |

ASEAN- Nhật Bản |

VJEPA (%) |

AANZFTA (%) |

||||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

||||

|

PolyPropylene dạng phân tán, mã HS: 3902.10.30 |

0-5 |

5 |

1 |

0 |

Theo cam kết |

3 |

Theo cam kết |

0 |

Theo cam kết |

0 |

Theo cam kết |

|

PolyPropylene loại khác, mã HS: 3902.10.90 |

0-8 |

6 |

1 |

0 |

Theo cam kết |

3 |

Theo cam kết |

0 |

Theo cam kết |

0 |

Theo cam kết |

- Đối với các sản phẩm màng kéo dãn hai chiều BOPP (thành phẩm):

|

Tên mặt hàng |

Khung thuế suất |

Cam kết WTO |

Thuế MFN 2014 |

ASEAN-TQ |

ASEAN- Nhật Bản |

VJEPA (%) |

AANZFTA (%) |

||||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

||||

|

Màng kéo dãn hai chiều BOPP, thuộc mã 3920.20.10 |

0-18% |

6,5 |

5 |

5 |

Theo cam kết |

3 |

Theo cam kết |

4 |

Theo cam kết |

5 |

Theo cam kết |

Theo cam kết trong ASEAN trong năm 2015 trở đi thuế suất thuế nhập khẩu ưu đãi ATIGA đối với các sản phẩm màng kéo dãn hai chiều BOPP sẽ giảm xuống mức 0%

c) Thông tin về mặt hàng nguyên liệu nhựa PP (PolyPropylene)

- Mặt hàng PolyPropylene (PP ở dạng hạt) là nguyên liệu sản xuất của ngành nhựa gồm ba chủng loại chính là:

+ Hạt PP sử dụng làm nguyên liệu sản xuất ra các sản phẩm màng kéo dãn hai chiều. Ví dụ: bao gói thực phẩm, băng keo mỏng, sử dụng cán láng bề mặt giấy... (gọi tắt là màng BOPP);

+ Hạt PP sử dụng làm nguyên liệu sản xuất ra các sản phẩm dạng kéo sợi. Ví dụ: các bao tải sợi đựng gạo, đựng phân bón, thức ăn chăn nuôi,... (gọi tắt là dạng sợi Yarn);

+ Hạt PP sử dụng làm nguyên liệu sản xuất ra các sản phẩm dạng thổi. Ví dụ: chai nhựa, túi nilong cứng, nắp chai, dụng cụ gia dụng... (gọi tắt là dạng thổi Injection).

Trong đó, loại sử dụng để làm BOPP là loại có chất lượng cao nhất, có chỉ số nóng chảy (MFR/MI) kiểm soát được là 3±0,3g/10min; chỉ số MFR/MI của dạng kéo sợi là 2,4g/10min và 3,4g/10min và của dạng thổi 9,0g/10min và 11,0g/10min, công dụng của 3 loại hạt PP nêu trên được dùng để sản xuất ra các sản phẩm nhựa khác nhau và không thể dùng chung cho nhau được (do có chỉ số nóng chảy khác nhau). Ngoài ra, giá nhập khẩu hạt PP để sản xuất màng BOPP luôn cao hơn hai loại còn lại khoảng 30 USD/tấn trở lên.

- Về nguồn cung cấp nguyên liệu PP: hiện nay công ty chủ yếu nhập khẩu nguyên liệu hạt PP để sản xuất màng BOPP từ Trung Quốc, Ấn độ và các nước Trung Đông. Các nước khác trong khu vực ASEAN như Thái Lan, Singapore cũng sản xuất hạt PP để sản xuất màng BOPP nhưng chỉ cung cấp cho thị trường nội địa.

d) Về khả năng cung cấp nguyên liệu PP của các Nhà máy sản xuất trong nước

Hiện nay, trong nước chỉ có Nhà máy lọc hóa dầu Bình Sơn sản xuất mặt hàng nguyên liệu nhựa PP với công suất thiết kế và sản xuất trên thực tế đạt tối đa 150.000 tấn/năm, Nhà máy lọc hóa dầu Nghi Sơn theo tiến độ dự kiến đến năm 2017 mới đi vào hoạt động và dự kiến năm 2018 mới đi vào sản xuất thương mại và cung cấp sản phẩm cho thị trường Việt Nam.

Theo thông tin Công ty TNHH Formosa cung cấp, công ty đã có cuộc họp và trao đổi với Tập đoàn PetroVietnam thì hiện nay Nhà máy Lọc hóa dầu Bình Sơn chỉ sản xuất được hạt nhựa PP để sản xuất sản phẩm dạng sợi, và kế hoạch năm 2014 sẽ sản xuất hạt PP để sản xuất sản phẩm dạng thổi, chưa có kế hoạch sản xuất hạt PP để sản xuất loại màng BOPP, có biên bản họp giữa đại diện 2 doanh nghiệp trình kèm.

e) Về nhu cầu nhập khẩu sử dụng PP loại BOPP của công ty Formosa:

Hiện nay, công ty nhập khẩu nguyên liệu hạt PP để sản xuất màng BOPP với số lượng 5.000 tấn/tháng (60.000 tấn/năm) và đang tiếp tục đầu tư 40 triệu USD để mở rộng sản xuất và dự kiến hoàn thành vào năm 2016, nâng nhu cầu nhập khẩu lên 90.000 tấn/năm, công ty chỉ nhập khẩu nguyên liệu hạt PP để sản xuất màng BOPP từ Trung Quốc, Ấn độ và các nước Trung Đông.

Theo tính toán sơ bộ, giá thành sản xuất các sản phẩm màng BOPP chưa bao gồm thuế nhập khẩu hiện nay là 40.220 đồng/kg, nếu áp thuế nhập khẩu chung cho nguyên liệu hạt PP tăng lên 1% thì giá thành sản xuất sản phẩm màng BOPP là 40.802 đồng/kg (tăng khoảng 1,5% do phải cộng 1% thuế nhập khẩu và 0,5% chi phí tài chính khác liên quan). Trong khi đó, giá sản phẩm màng kéo dãn hai chiều nhập khẩu hiện đang bán trên thị trường khoảng 40.800 đồng/kg (đã bao gồm thuế nhập khẩu 5%), bằng với mức giá thành sản xuất của công ty. Vì vậy, sản phẩm của công ty không thể cạnh tranh được với sản phẩm nhập khẩu. Mặt khác, từ năm 2015 trở đi thuế suất thuế nhập khẩu ưu đãi đặc biệt ATIGA đối với sản phẩm màng BOPP sẽ giảm xuống mức 0% (giá BOPP nhập khẩu sẽ giảm xuống còn khoảng 39.000đ/kg), mức giá thấp này sẽ làm cho công ty không thể cạnh tranh được.

Tổng trị giá kim ngạch nhập khẩu của mặt hàng nhựa PP thuộc mã hãng 3902.10.90 trong 6 tháng đầu năm 2014 là: 519,975 triệu USD. Trong đó, trị giá kim ngạch nhập khẩu theo Biểu thuế ATIGA (C/O form D) là 7,915 triệu USD (chiếm 1,52%/tổng kim ngạch nhập khẩu mặt hàng nhựa PP); theo Biểu thuế ASEAN - Trung Quốc (C/O form E) là 0,644 triệu USD (chiếm 0,124%/tổng kim ngạch nhập khẩu mặt hàng nhựa PP); theo Biểu thuế ASEAN - Hàn Quốc (C/O form AK) là 2,609 triệu USD (chiếm 0,5%/ tổng kim ngạch nhập khẩu mặt hàng nhựa PP); theo Biểu thuế Việt Nam - Nhật Bản (C/O form VJ) là 0,016 triệu USD (chiếm 0,003%/tổng kim ngạch nhập khẩu mặt hàng nhựa PP). Như vậy, tỷ trọng nhập khẩu mặt hàng nhựa PP theo mức thuế suất thuế MFN là lớn nhất, chiếm 97,85%/tổng kim ngạch nhập khẩu mặt hàng nhựa PP.

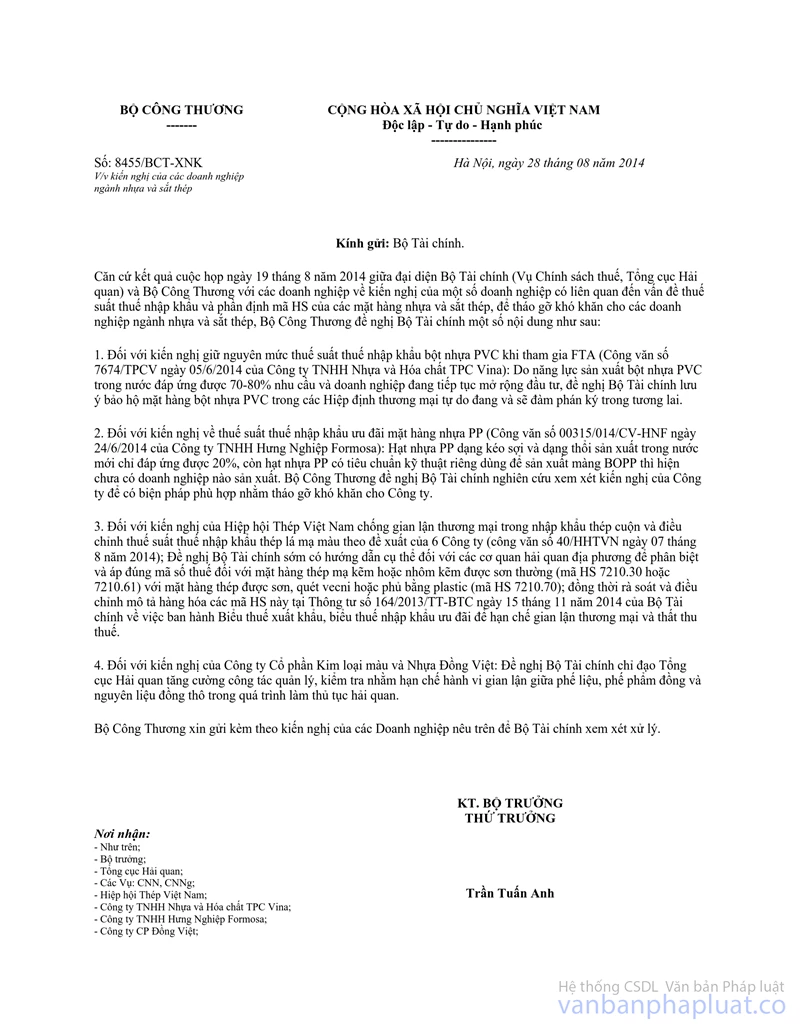

Ngoài ra, ngày 28/8/2014 Bộ Công Thương có công văn số 8455/BCT-XNK gửi Bộ Tài chính về kiến nghị của các doanh nghiệp ngành nhựa và sắt thép, trong đó tại điểm 2 công văn Bộ Công Thương có ý kiến như sau: “Đối với kiến nghị về thuế suất thuế nhập khẩu ưu đãi mặt hàng nhựa PP (công văn số 00316/2014/CV-HNF ngày 24/6/2014 của Công ty TNHH Hưng nghiệp Formosa): Hạt nhựa PP dạng kéo sợi và dạng thổi sản xuất trong nước mới chỉ đáp ứng được 20%, còn hạt nhựa PP có tiêu chuẩn kỹ thuật riêng dùng để sản xuất màng kéo sợi BOPP thì hiện chưa có doanh nghiệp trong nước nào sản xuất được. Bộ Công Thương đề nghị Bộ Tài chính nghiên cứu xem xét kiến nghị của Công ty để có biện pháp phù hợp nhằm tháo gỡ khó khăn cho công ty”.

Trên cơ sở ý kiến của Bộ Công Thương tại công văn số 8455/BCT-XNK nêu trên và để tháo gỡ khó khăn cho doanh nghiệp và không làm tăng chi phí sản xuất đối với ngành công nghiệp trong nước, Bộ Tài chính dự kiến chi tiết riêng mặt hàng hạt PP để sản xuất màng BOPP thuộc mã số 3092.10.90 tại Chương 98 và quy định mức thuế suất thuế nhập khẩu ưu đãi riêng là 0% như trước đây. Đồng thời để phân biệt với 2 loại hạt PP trong nước đã sản xuất được, và dự kiến bổ sung vào phần chú giải của Chương 98 tiêu chí kỹ thuật của hạt PP để sản xuất màng BOPP như sau: “Hạt nhựa PolyPropylene dạng nguyên sinh, có chỉ số nóng chảy (MFR) kiểm soát được là 3±0,3g/10min”.

Việc quy định này không ảnh hưởng đến cam kết của Chính phủ đối với 2 dự án lọc dầu Dung Quất và Nghi Sơn vì chưa sản xuất loại sản phẩm này, đồng thời doanh nghiệp giảm chi phí sản xuất đầu vào (góp phần tháo gõ khó khăn cho doanh nghiệp).

Về tiêu chí kỹ thuật của hạt PP dùng để sản xuất màng BOPP:

Theo thông tin do công ty cung cấp thì thông số kỹ thuật của các loại hạt PP nguyên liệu sản xuất các sản phẩm nhựa như sau:

|

Tên mặt hàng |

Tỷ trọng |

Chỉ số nóng chảy

- MFR/MI |

Cường độ chịu lực |

Mô dun uốn |

|

Hạt PP sử dụng làm nguyên liệu sản xuất màng BOPP |

0,9 |

3,0 ± 0,3 |

32; 33; 34; 35; 36; 45 |

1200; 1225; 1250; 1310; 1350; 1450; 1500; 1550; 1700 |

|

Hạt PP sử dụng làm nguyên liệu sản xuất sản phẩm dạng sợi |

0,9 - 0,91 |

2,0; 2,1; 2,2; 2,3; 2,4; 3,4; 3,5; 4,0; 4,5; 5,0; 25; 34; 35 |

30; 31; 33; 34; 35; 42; 45 |

1265; 1280; 1300; 1320; 1350; 1370; 1400; 1460; 1550; 1670; 1750; |

|

Hạt PP sử dụng làm nguyên liệu sản xuất sản phẩm dạng thổi |

0,9 - 0,91 |

1,8; 2,0; 9; 10; 11; 12; 14; 15; 17; 28; 60; 65 |

22; 31; 33; 34; 35; 36; 38; 42 |

770; 1300; 1350; 1400; 1420; 1470; 1500; 1550;1600; 1710; 1870 |

Theo bảng trên, chỉ có duy nhất hạt PP sử dụng làm nguyên liệu sản xuất màng BOPP có chỉ số nóng chảy MFR/MI là 3,0 ±0,3g/10min, hai loại còn lại có chỉ số nóng chảy rộng hơn và không trùng với chỉ số MFR/MI của màng BOPP.

Bộ Tài chính đề nghị các Bộ, ngành, Hiệp hội và doanh nghiệp nghiên cứu có ý kiến tham gia và cung cấp thêm thông tin, số liệu và khả năng sản xuất, cung cấp mặt hàng PP loại BOPP của hai Nhà máy Lọc dầu Bình Sơn và Nghi Sơn trong thời gian tới năm 2018 (thời điểm Nhà máy lọc hóa dầu Nghi Sơn đi vào vận hành thương mại). Ý kiến tham gia đề nghị gửi về Bộ Tài chính trước ngày 30/9/2014.

Trân trọng sự phối hợp cộng tác của quý đơn vị./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |