Nội dung toàn văn Công văn 13244/TCHQ-TXNK năm 2014 hoàn thuế giá trị gia tăng hàng nhập khẩu nộp nhầm nộp thừa

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 13244/TCHQ-TXNK |

Hà Nội, ngày 31 tháng 10 năm 2014 |

Kính gửi: Các Cục Hải quan tỉnh, thành phố.

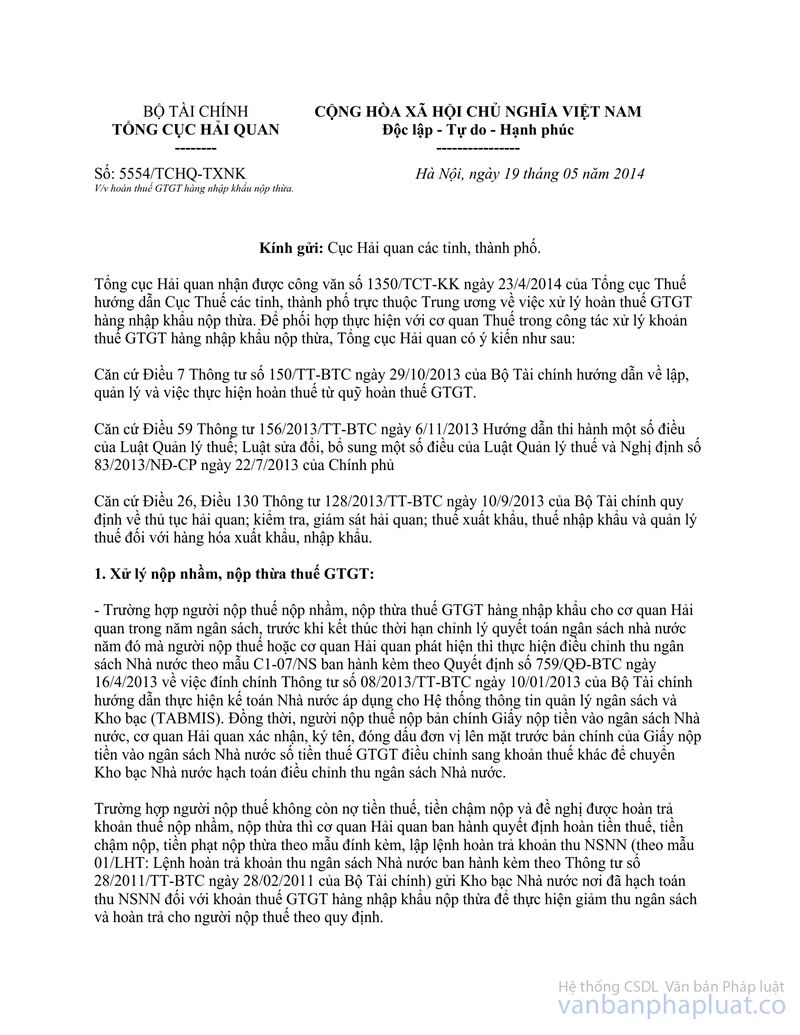

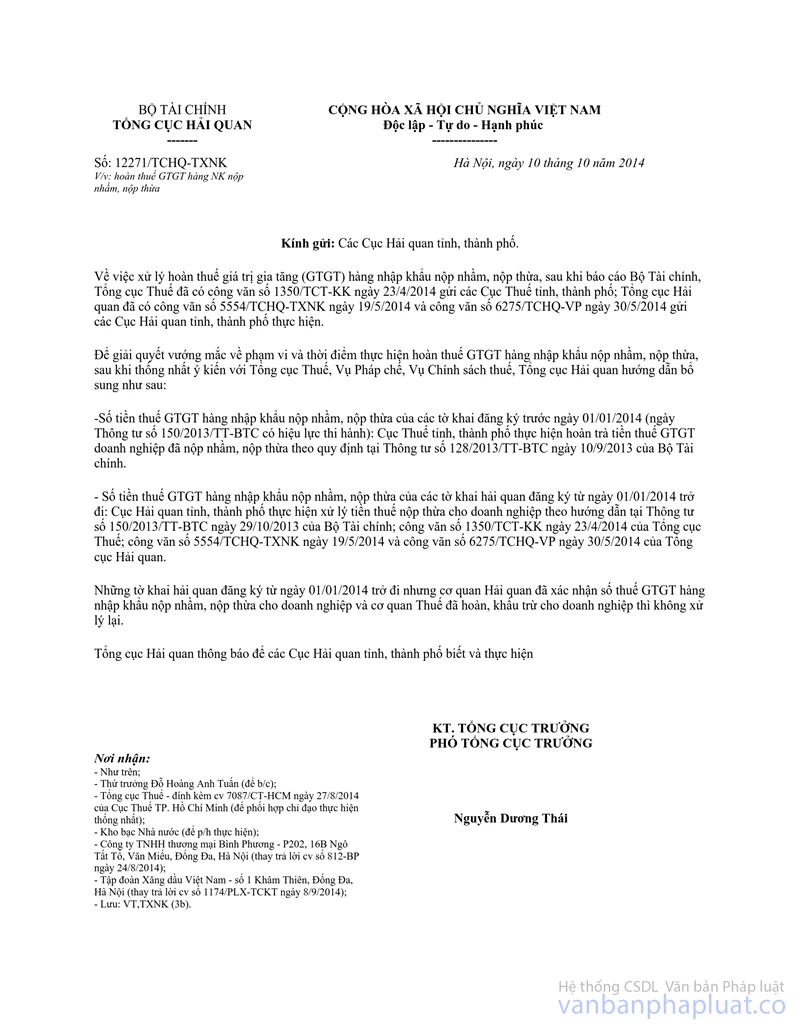

Để thống nhất thực hiện hoàn thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa, Tổng cục Hải quan đã có các công văn số 5554/TCHQ-TXNK ngày 19/5/2014, số 6725/TCHQ-VP ngày 30/5/2014, số 12271/TCHQ-TXNK ngày 10/10/2014 hướng dẫn thực hiện. Nay, Tổng cục Hải quan hướng dẫn bổ sung để các đơn vị thực hiện như sau:

1. Tại điểm 1 công văn số 5554/TCHQ-TXNK ngày 19/5/2014 của Tổng cục Hải quan có nêu: “trường hợp người nộp thuế không còn nợ tiền thuế, tiền chậm nộp và đề nghị được hoàn trả khoản thuế nộp nhầm, nộp thừa thì cơ quan Hải quan...”. Nội dung này được hiểu chỉ gồm những khoản nợ liên quan đến hàng hóa xuất nhập khẩu do cơ quan Hải quan quản lý theo quy định tại Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính (không bao gồm các khoản nợ thuế nội địa). Do vậy, đề nghị các Cục Hải quan tỉnh, thành phố không yêu cầu doanh nghiệp phải xuất trình văn bản xác minh tình trạng nợ thuế nội địa do cơ quan Thuế xác nhận.

2. Đối với những trường hợp nộp nhầm, nộp thừa thuế GTGT hàng nhập khẩu thuộc thẩm quyền hoàn thuế của cơ quan Hải quan nhưng trước đó cơ quan Hải quan đã xác nhận khoản nộp nhầm, nộp thừa để doanh nghiệp liên hệ với cơ quan Thuế liên quan giải quyết hoàn thuế, thì: Để tránh tình trạng cùng một số tiền thuế GTGT nộp nhầm, nộp thừa nhưng doanh nghiệp được hoàn hai lần, gây thất thu NSNN, cơ quan Hải quan phải thu hồi lại bản chính văn bản trước đó đã xác nhận khoản thuế nộp nhầm, nộp thừa cho doanh nghiệp; trường hợp doanh nghiệp không nộp bản chính văn bản đã xác nhận nêu trên thì đề nghị doanh nghiệp phải có xác nhận của cơ quan Thuế về việc chưa được khấu trừ / hoàn khoản thuế nộp nhầm, nộp thừa. Những trường hợp khác, cơ quan Hải quan chưa xác nhận cho doanh nghiệp thì không đề nghị doanh nghiệp xin xác nhận của cơ quan Thuế theo đúng tinh thần đã nêu tại những văn bản đã hướng dẫn.

Tổng cục Hải quan thông báo để các Cục Hải quan tỉnh, thành phố được biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |