Nội dung toàn văn Công văn 13349/BTC-TCHQ giải quyết ưu đãi thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 13349/BTC-TCHQ |

Hà Nội, ngày 05 tháng 10 năm 2011 |

|

Kính gửi: |

- Tập đoàn Dầu khí Việt Nam; |

Trả lời công văn số 7723/DKVN-TCKT ngày 27/8/2011 của Tập đoàn Dầu khí Việt Nam về ưu đãi thuế nhập khẩu hàng hóa phục vụ dự án cơ khí trọng điểm, Bộ Tài chính có ý kiến như sau:

Theo quy định tại điểm b mục 2 Điều 2 Thông tư số 214/2010/TT-BTC ngày 28/12/2010 của Bộ Tài chính thì: “Khi làm thủ tục hải quan, người khai hải quan nộp, xuất trình cho cơ quan Hải quan hồ sơ sau: a) Hồ sơ hải quan theo quy định hiện hành; b) Xác nhận của Ban Chỉ đạo Chương trình sản phẩm cơ khí trọng điểm là loại hình doanh nghiệp sản xuất các mặt hàng cơ khí trọng điểm; c) Công văn đề nghị áp dụng mức thuế nhập khẩu ưu đãi 0% của các doanh nghiệp sử dụng vật tư, thiết bị nhập khẩu…”

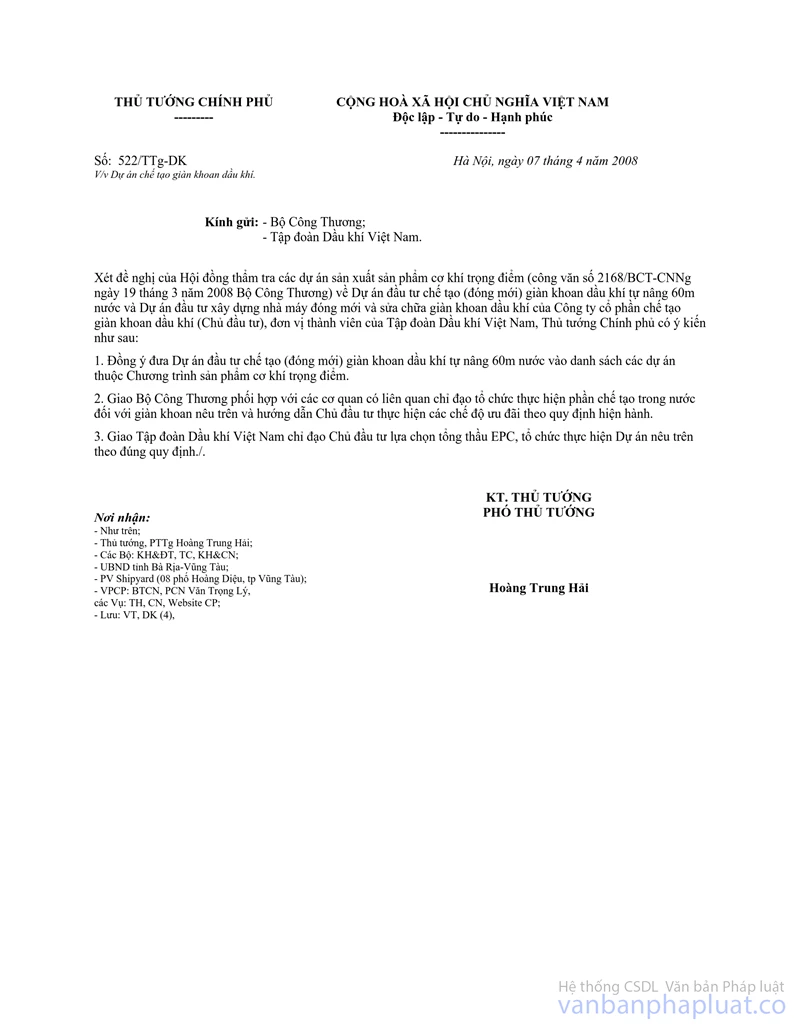

Trường hợp dự án đóng mới dàn khoan dầu khí tự nâng 90 m nước, căn cứ ý kiến của Phó Thủ tướng Chính phủ Hoàng Trung Hải tại công văn số 522/TTg-DK ngày 07/8/2008 và công văn số 835/VPCP-KTN ngày 14/02/2011 của Văn phòng Chính phủ, Bộ Tài chính đồng ý để Công ty cổ phần Chế tạo giàn khoan dầu khí không phải cung cấp “Xác nhận của Ban Chỉ đạo Chương trình sản phẩm cơ khí trọng điểm là loại hình doanh nghiệp sản xuất các mặt hàng cơ khí trọng điểm” khi làm thủ tục nhập khẩu hàng hóa phục vụ dự án đóng mới dàn khoan dầu khí tự nâng 90 m nước.

Công ty cổ phần Chế tạo giàn khoan dầu khí phải có trách nhiệm sử dụng hàng hóa miễn thuế đúng mục đích và tự chịu trách nhiệm trước pháp luật về việc khai báo của mình. Trường hợp có nghi vấn, cơ quan hải quan sẽ thực hiện kiểm tra tại dự án, nếu phát hiện có sai phạm sẽ xử lý thu thuế và xử phạt theo quy định của pháp luật.

Bộ Tài chính thông báo để Tập đoàn Dầu khí Việt Nam; Cục Hải quan Bà Rịa - Vũng Tàu biết và phối hợp thực hiện./.

|

Nơi nhận: |

TL.

BỘ TRƯỞNG |