Nội dung toàn văn Công văn 1343/TCT-CS giá tính thuế hoạt động kinh doanh bất động sản

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1343/TCT-CS |

Hà Nội, ngày 21 tháng 4 năm 2010 |

Kính gửi: Cục Thuế thành phố Hải Phòng

Tổng cục Thuế nhận được công văn số 38/CV-XDTLHP ngày 15/03/2010 của Công ty cổ phần xây dựng thuỷ lợi Hải Phòng hỏi về giá tính thuế GTGT đối với hoạt động kinh doanh bất động sản. Nội dung công văn hỏi của Công ty cổ phần xây dựng thuỷ lợi Hải Phòng không nêu rõ thời điểm Công ty ký hợp đồng chuyển nhượng bất động sản và thu tiền lần đầu của khách hàng diễn ra khi nào, trước ngày 01/01/2009 hay sau ngày 01/01/2009. Tổng cục Thuế có ý kiến như sau:

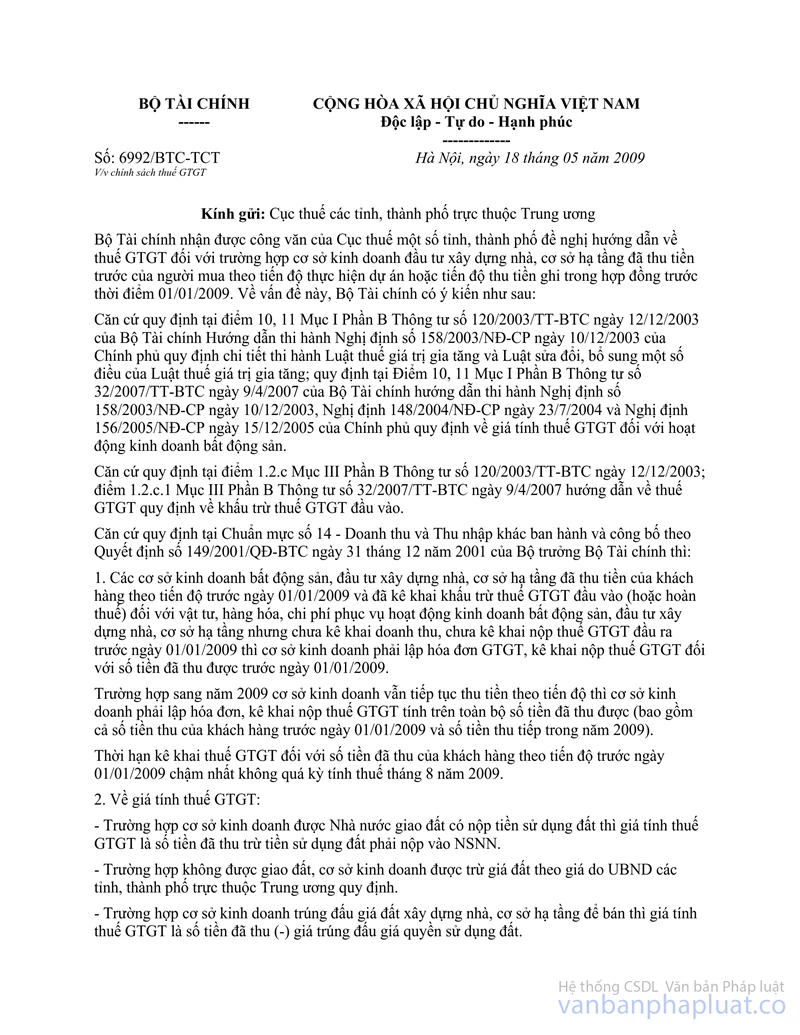

- Đối với hoạt động kinh doanh bất động sản mà cơ quan kinh doanh bất động sản có thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng, nếu tại thời điểm thu tiền của khách hàng diễn ra trước ngày 01/01/2009 cơ sở kinh doanh bất động sản và khách hàng đã xác định được giá bán bất động sản kèm theo quyền sử dụng đất (giá bán bất động sản kèm theo quyền sử dụng đất được ghi trong hợp đồng) thì việc kê khai nộp thuế GTGT và xác định giá tính thuế GTGT được thực hiện theo hướng dẫn tại công văn số 6992/BTC-TCT ngày 18/5/2009 của Bộ Tài chính.

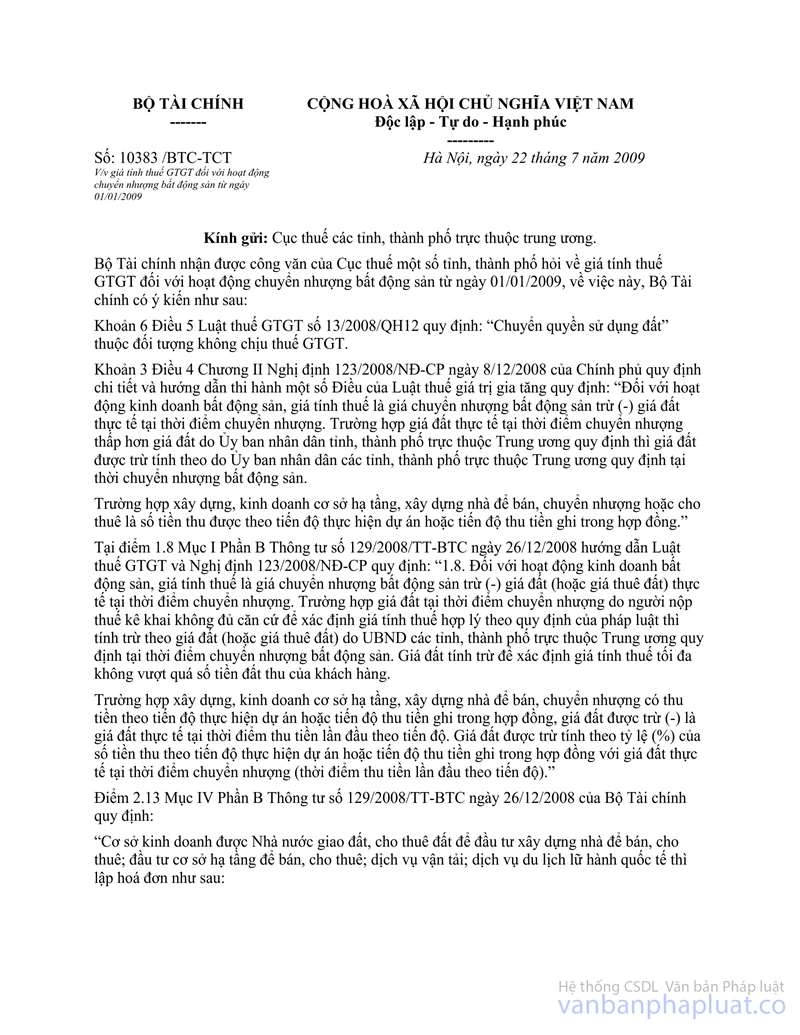

- Đối với hoạt động kinh doanh bất động sản mà cơ sở kinh doanh bất động sản có thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng nếu tại thời điểm thu tiền của khách hàng diễn ra trước ngày 01/01/2009 cơ sở kinh doanh bất động sản và khách hàng chưa xác định được giá bán bất động sản kèm theo quyền sử dụng đất trong hợp đồng (hợp đồng không ghi giá bất động sản kèm theo quyền sử dụng đất) mà giá bán được xác định từ ngày 01/01/2009 trở đi thì việc kê khai nộp thuế GTGT và xác định giá tính thuế GTGT được thực hiện theo quy định tại điểm 1.8 Mục I Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính và Công văn hướng dẫn số 10383/BTC-TCT ngày 22/7/2009 của Bộ Tài chính.

Đề nghị Cục thuế Hải Phòng nghiên cứu hướng dẫn Công ty cổ phần xây dựng thuỷ lợi Hải Phòng cụ thể theo quy định./.

|

|

KT.

TỔNG CỤC TRƯỞNG |