Nội dung toàn văn Công văn 1353/TCT-PC miễn giảm thuế TNDN

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1353/TCT-PC |

Hà Nội, ngày 07 tháng 04 năm 2008 |

|

Kính gửi: |

- Công ty TNHH DSM Nutritional

Products Việt Nam |

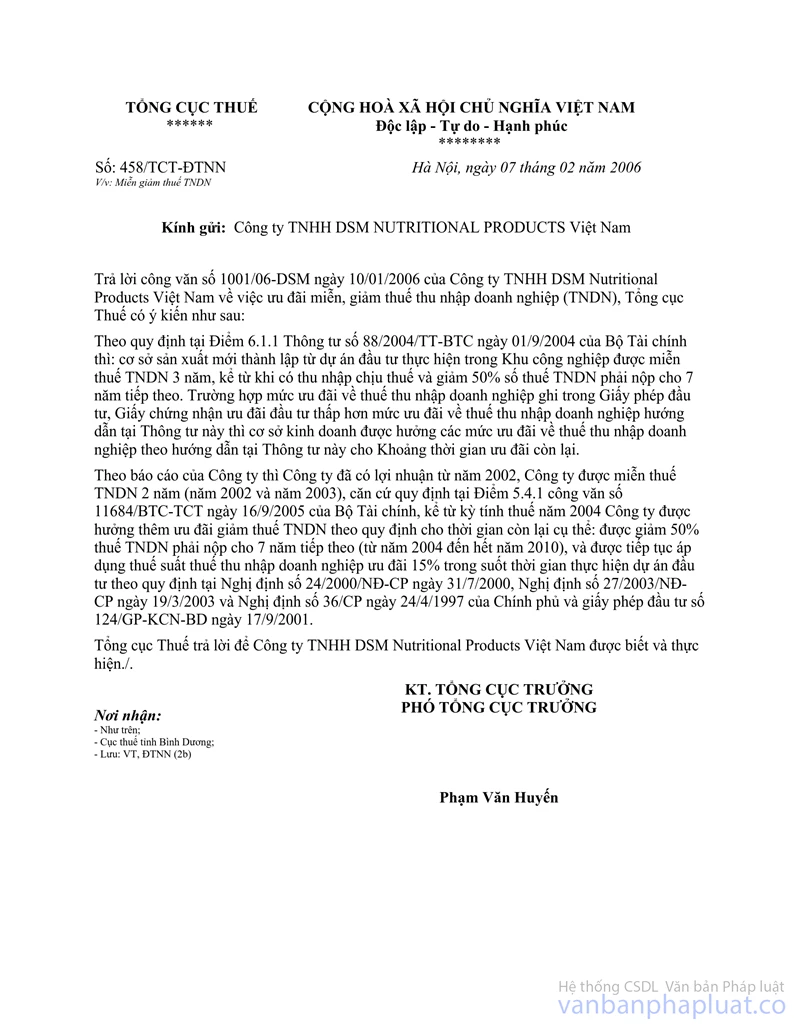

Tổng cục Thuế đã có công văn số 458/TCT-ĐTNN ngày 07/02/2006 trả lời Công ty TNHH DSM Nutritional Products Việt Nam về việc miễn giảm thuế TNDN, nay Tổng cục Thuế hướng dẫn như sau:

Bộ Tài chính đã ban hành công văn số 11684/BTC-TCT ngày 16/9/2005 trong đó đã hướng dẫn cụ thể việc xác định thời gian ưu đãi miễn, giảm thuế TNDN còn lại nêu tại Thông tư số 164/2003/NĐ-CP">128/2003/TT-BTC ngày 22/12/2003 và Thông tư số 88/2004/TT-BTC ngày 01/09/2004 của Bộ Tài chính hướng dẫn thi hành Nghị định số 164/2003/NĐ-CP ngày 22/12/2003, Nghị định số 152/NĐ-CP ngày 06/8/2004 của Chính phủ quy định chi tiết thi hành Luật thuế TNDN.

Tổng cục Thuế cũng đã có công văn số 3889/TCT-PCCS ngày 18/10/2006 chỉ đạo các Cục Thuế: đối với các trường hợp đã xử lý ưu đãi về thuế khác với hướng dẫn tại công văn 11684/BTC-TCT thì phải xử lý lại theo đúng hướng dẫn tại công văn số 11684/BTC-TCT nêu trên.

Để thực hiện việc ưu đãi thuế đúng quy định, Tổng cục Thuế hướng dẫn như sau: theo Giấy phép đầu tư đã cấp Công ty chỉ được miễn thuế TNDN trong 2 năm (không được ưu đãi giảm thuế), trường hợp Công ty bắt đầu có lãi từ năm 2002, như vậy đến hết năm 2003 Công ty đã hết thời gian được ưu đãi miễn giảm thuế. Vì vậy, Công ty không được hưởng thời gian giảm thuế TNDN tăng thêm theo quy định tại Nghị định 164/2003/NĐ-CP.

Về thuế suất và thời hạn áp dụng thuế suất thuế TNDN ưu đãi, nếu thực tế Công ty đã đáp ứng các điều kiện quy định tại Giấy phép đầu tư để được hưởng thuế suất ưu đãi thì Công ty tiếp tục được áp dụng thuế suất ưu đãi và thời hạn áp dụng thuế suất ưu đãi theo quy định tại Giấy phép đầu tư.

Công văn này thay thế công văn số 458/TCT-ĐTNN ngày 07/02/2006 của Tổng cục Thuế.

Yêu cầu Cục Thuế tỉnh Bình Dương quyết toán thuế TNDN của Công ty TNHH DSM Nutritional Products Việt Nam theo hướng dẫn tại công văn này, báo cáo kết quả thực hiện về Tổng cục Thuế.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |