Nội dung toàn văn Công văn 13588/BTC-TCT giải quyết khấu trừ tiền bồi thường, hỗ trợ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 13588/BTC-TCT |

Hà Nội, ngày 11 tháng 10 năm 2010 |

Kính gửi: Uỷ ban nhân dân thành phố Hải Phòng

Trả lời Công văn số 4985/UBND-TC ngày 30/8/2010 của Uỷ ban nhân dân thành phố Hải Phòng về việc giải quyết việc khấu trừ tiền bồi thường, hồ trợ tái định cư và kinh phí đã ứng trả vào tiền thuê đất phải nộp của Công ty TNHH Amco-Mibaek Vina. Bộ Tài chính có ý kiến như sau:

- Tại điểm c khoản 1 Điều 3 Nghị định số 197/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất quy định:

"Tổ chức, cá nhân nước ngoài, người Việt Nam định cư ở nước ngoài đầu tư vào Việt Nam thì không phải trả tiền bồi thường, hỗ trợ tái định cư; trường hợp đã chi trả thì được trừ số tiền đã trả vào tiền sử dụng đất hoặc tiền thuê đất phải nộp".

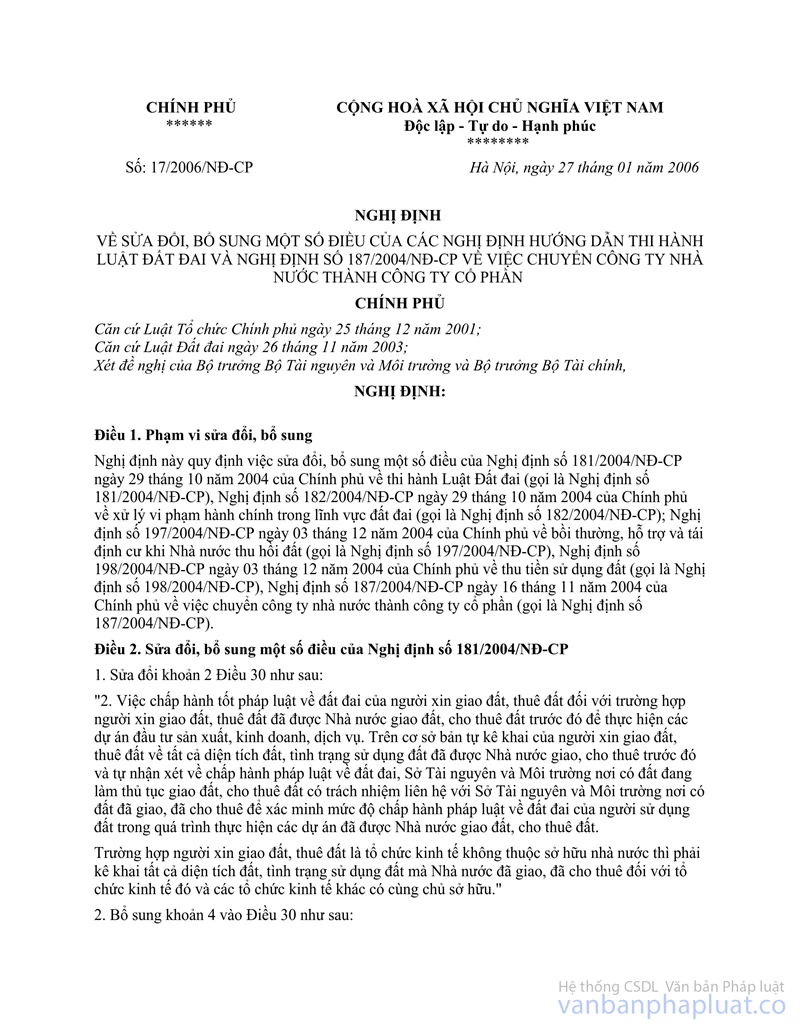

- Tại khoản 1 Điều 4 Nghị định số 17/2006/NĐ-CP ngày 27/01/2006 của Chính phủ về sửa đổi, bổ sung một số điều của các Nghị định hướng dẫn thi hành Luật đất đai và Nghị định số 187/2004/NĐ-CP về việc chuyển công ty nhà nước thành công ty cổ phần quy định:

"Tổ chức, cá nhân được Nhà nước giao đất có thu tiền sử dụng đất: cho thuê đất đã ứng trước tiền để thực hiện việc bồi thường, hỗ trợ giải phóng mặt bằng thì được trừ số tiền đã bồi thường về đất, hỗ trợ về đất vào tiền sử dụng đất, tiền thuê đất phải nộp cho Nhà nước; mức được trừ không vượt quá số tiền sử dụng đất, tiền thuê đất phải nộp".

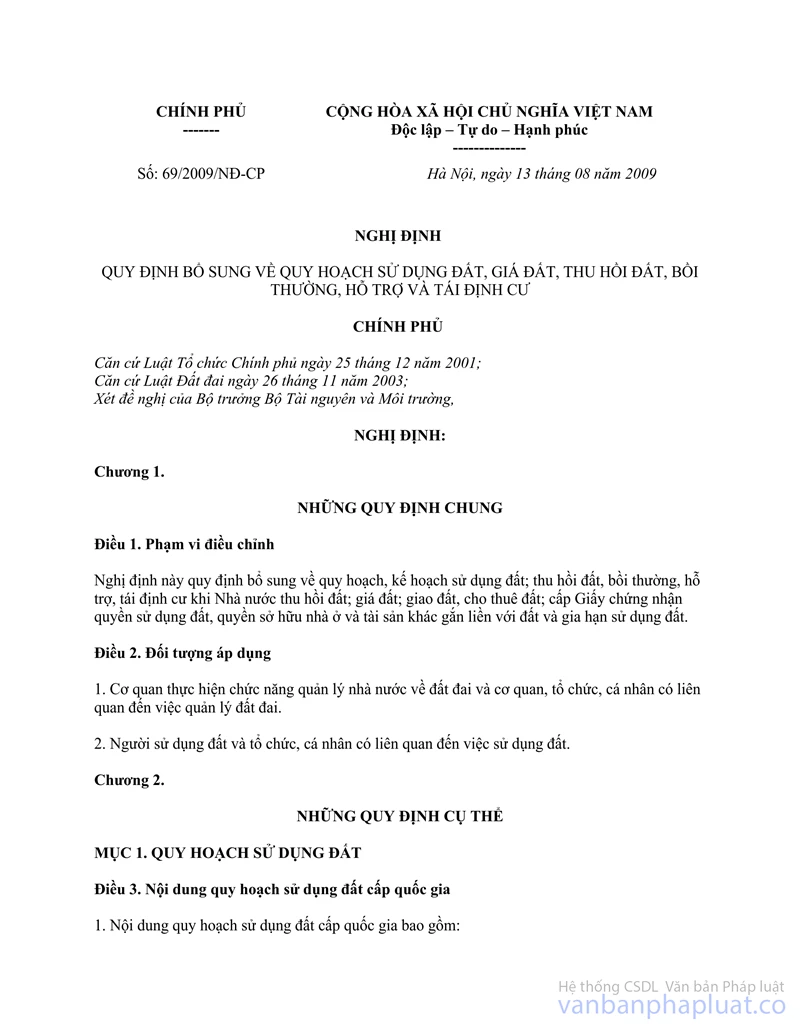

- Tại khoản 1 Điều 15 Nghị định số 69/2009/NĐ-CP ngày 13/8/2009 của Chính phủ quy định bổ sung về quy hoạch sử dụng đất, giá đất, thu hồi đất, bồi thường hỗ trợ và tái định cư quy định:

"Tổ chức, cá nhân trong nước; người Việt Nam định cư ở nước ngoài; tổ chức, cá nhân nước ngoài được nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất theo quy định của pháp luật về đất đai nếu thực hiện ứng trước tiền bồi thường hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án đã được xét duyệt thì được ngân sách nhà nước hoàn trả bằng hình thức trừ vào tiền sử dụng đất, tiền thuê đất phải nộp. Mức được trừ không vượt quá tiền sử dụng đất, tiền thuê đất phải nộp".

- Tại Điều 26 Nghị định số 69/2009/NĐ-CP ngày 13/8/2009 của Chính phủ quy định:

"1. Tổ chức chịu trách nhiệm tổ chức thực hiện bồi thường, hỗ trợ và tái định cư có trách nhiệm lập dự toán chi phí cho công tác này...

... 2. Kinh phí đảm bảo cho việc tổ chức thực hiện bồi thường, hỗ trợ và tái định cư được trích không quá 2% tổng số kinh phí bồi thường, hỗ trợ của dự án...".

- Tại khoản 4 Điều 39 Nghị định số 69/2009/NĐ-CP ngày 13/8/2009 của Chính phủ quy định:

"Đối với dự án, hạng mục đã phê duyệt phương án bồi thường, hỗ trợ và tái định cư hoặc đang thực hiện chi trả bồi thường, hỗ trợ và tái định cư theo phương án đã phê duyệt trước khi Nghị định này có hiệu lực thi hành thì thực hiện theo phương án đã phê duyệt, không áp dụng hoặc điều chỉnh theo quy định Nghị định này....".

Căn cứ các quy định trên, trường hợp Công ty TNHH Amco-Mibaek Vina được nhà nước cho thuê đất đã thực hiện ứng trước tiền bồi thường, hỗ trợ, tái định cư theo phương án phê duyệt của cơ quan có thẩm quyền trước khi Nghị định số 69/2009/NĐ-CP của Chính phủ có hiệu lực thi hành thì được khấu trừ tiền bồi thường về đất, hỗ trợ về đất vào tiền thuê đất phải nộp theo quy định tại khoản 1 Điều 4 Nghị định số 17/2006/NĐ-CP của Chính phủ, mức được trừ không vượt quá số tiền thuê đất phải nộp.

Trường hợp Công ty được nhà nước cho thuê đất đã thực hiện ứng trước tiền bồi thường, hỗ trợ và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án phê duyệt của cơ quan có thẩm quyền kể từ ngày Nghị định số 69/2009/NĐ-CP của Chính phủ có hiệu lực thi hành ngày 01/10/2009) thì thực hiện đúng quy định tại Điều 15 và Điều 16 Nghị định số 69/2009/NĐ-CP của Chính phủ.

Trường hợp doanh nghiệp ứng trước kinh phí để thực hiện dự án nhận thực tế thời điểm thực hiện có sự thay đổi chính sách như báo cáo của Uỷ ban nhân dân thành phố giải Phòng tại Công văn số 4985/UBND-TC ngày 30/08/2010, Uỷ ban nhân dân thành phố đề nghị được vận dụng Nghị định số 69/2009/NĐ-CP ngày 13/8/2009 của Chính phủ để xử lý đối với dự án trong thời gian thay đổi chính sách. Bộ Tài chính đề nghị Uỷ ban nhân dân thành phố Hải Phòng báo cáo Thủ tướng Chính phủ xem xét giải quyết theo thẩm quyền.

Bộ Tài chính trả lời để Uỷ ban nhân dân thành phố Hải Phòng được biết./.

|

|

KT.

BỘ TRƯỞNG |